夫や妻の扶養に入りながらパートやバイトで働く主婦・主夫の場合、なるべく税金の負担を抑えたいと思う人が多いと思います。年収によって、自分のパート代にかかる所得税、夫の税金が軽減される配偶者控除・配偶者特別控除など、夫や妻の社会保険の扶養に入れるかどうかが左右されます。扶養者を夫、被扶養者を妻として、妻のパート年収と税金・社会保険の関係を詳しくご紹介いたします。

パート主婦の年収の壁は2種類!

扶養の何万円の壁という情報がたくさんあり、色々錯綜して混乱している方も多いと思います。扶養といっても、実は2種類あり、どちらのことを指しているのかわからなくなりややこしくなっていいます。この2種類の壁について、妻が夫の扶養に入る前提で見ていきましょう。

その1・・税金上の扶養

「夫が妻を養っているので税金の負担を減らして下さい」と言う制度です。

税金が安くなるのは夫です。ただし夫の年収が1,095万円を超えるとこの税金の軽減特典はだんだん減り、1,195万円を超えるとなくなってしまいます。つまり収入の高い夫が妻を扶養する場合、実質この扶養はできなくなります。

2018年からこの税金上の壁は、103万円から150万円に実質引き上げられました。103万円を超えて稼いでも150万円までは夫の税金の計算から引ける「控除額」は変わりません。ただ、103万円を超えてしまうと妻の所得税がかかるようになります。

妻の収入とは1月~12月の1年間の収入を指し、交通費・育児休業の給付金・失業手当は含みません。

その2・・・社会保険上の扶養

税金上の扶養とは考え方が全く違います。社会保険の扶養になると、保険料を負担する事なく国民年金に加入し、夫の健康保険運営団体から保険証を受け取る事が出来ます。これは運営している健康保険の団体に所属している夫を含めたメンバー全員で扶養に入っている人の保険料を負担しています。扶養に入っても抜けても夫のお金には直接何の影響もありません。

社会保険は、加入条件に当てはまると自分で選択出来る訳ではなく、条件に合致すると加入、必然的に扶養から外れるということになります。所属している健康保険組合によって夫の社会保険の扶養でいられる上限金額などルールが若干違うので確認が必要です。

失業保険や傷病手当金、育児休業給付金も収入として考えられます。

では、6つの壁をそれぞれ詳しくみていきましょう。

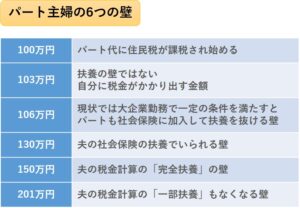

税務上の扶養の壁・・・103万円・150万円・201万円

■103万円の壁

パート代やバイト代が年間103万円以下であれば、本人の所得税がかからないボーダーラインです。年収が103万円を超えると、超えた分に対して所得税がかかります。2017年以前は、妻の年収が103万円以下の場合、本人の所得税がかからないだけでなく、夫は配偶者控除として38万円の所得控除が適用され、夫の所得税が軽減される2つの意味がありましたが、現在は配偶者控除・配偶者特別控除が改正され、妻本人の所得税のボーダーのみを指すものとなっています。所得税は103万円を超えるとかかりますが、住民税は100万円を超えるとかかります。所得税も住民税も両方払いたくない方は100万円未満に調整してください。

■150万円の壁

夫の所得税課税対象から最大38万円、控除されます。

配偶者控除・配偶者特別控除とは、扶養家族の妻の給与所得が条件以下(パートやアルバイト年収が150万円以下)であれば、夫の所得に最大38万円の所得控除が加算される、所得税法上の仕組みのことです。

最大38万円の控除は夫の合計所得が900万円以下の場合で、900万円超950万円以下は、控除額が26万円、950万円超1000万円以下は控除額が13万円となり、合計所得金額が1,000万円(給与のみなら年収1,220万円以下)を超える場合、配偶者控除は受けられません。夫の年収制限があることが注意点です。

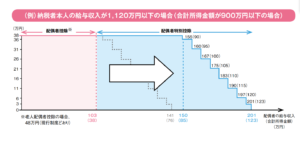

■201万円の壁

たとえ150万円のパートを超えて配偶者控除がなくなったとしても、年収201.6万円までは配偶者特別控除があります。

妻の年収が150万円を超えても201.6万円までは、夫の収入等と妻の所得額に応じて段階的に配偶者特別控除が受けられます。(青の階段状の図)。主婦の年収201万を超えると夫の税金は安くならないということです。また、夫の所得が一定の範囲(年間の合計所得金額が1,000万円 ※給与収入のみの場合、年収1,195万円)を超える場合には適用されません。

ここまでは、主婦の年収によって、夫の税金が安くなるか?ならないか?税務上の扶養の話でした。次は社会保険料を夫の扶養から外れて主婦が自分で払うか?払わないか?社会保険上の扶養の壁についてです。

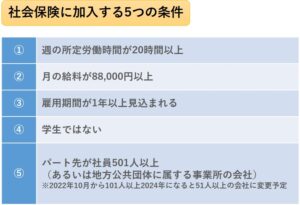

106万円と130万円の壁・・・社会保険上の扶養の壁

■106万円の壁

上記に当てはまる人は、年収106万円以上になると勤務先の社会保険への加入義務が発生し、自分で保険料を払うことになります。夫の扶養に入っていた人は、夫の社会保険の扶養から外れますので、夫の勤務先に変更手続きを依頼する必要があります。今まで対象でなかった方も、2022年10月からは、正社員101人以上の会社で務めている場合は、年収106万を超えれば、社会保険に加入しなければなりませんので要注意です。上記条件に該当するが、社会保険を負担できないという場合は、単発のアルバイトにするとか、2か所の事業所からの掛け持ちにするとか、週の労働時間を20時間未満にするとか、正社員が50人未満の会社で働くなど、工夫が必要でしょう。

※106万円とは、基本給、諸手当(地域手当等)ですが、精勤手当、休日手当、深夜手当、家族手当、通勤手当を含みません。

■130万円の壁

年収106万円の条件に当てはまらなかった人も、年収が130万円以上(60歳以上の場合は180万円以上)になると、夫の社会保険の扶養を外れ、勤務先の社会保険に加入するか、勤務先の加入条件に該当しない場合は、国民健康保険や国民年金に加入することになります。

130万円の壁は106万円の壁と違って、掛け持ちなどすべての収入合計で判断されます。また、残業手当や休日手当、時間外手当、通勤手当、賞与等、不動産収入、事業収入、配当なども含まれます。

結果的には130万円の収入を超えて、自分で国民年金、国民健康保険を払うようになると、目安として180万円以上働かないかぎり、家族の手取りは減ってしまいそうです。

社会保険加入は妻本人の年金が2階建てになり、手厚くなることや、傷病手当金、育児給付金などももらえ、長い目で見ると、メリットもあります。

社会保険に加入して、さらに手取りが減らない年収は180万円を超えた場合。いまはすぐに超えなくても、お子様の成長に合わせ、180万円以上を目指して働く方がおすすめです。

自分や家庭に合った働き方を見つけてみましょう!

パートの時間を増やしても、手取りがそのまま増えるというわけではありませんが、パート先の社会保険の適用範囲拡大によって、社会保険料を自分で支払うと将来、厚生年金として還ってくるというメリットもあります。短期的な収入額を重視するか、長期的な収入を考えるか、自身の家庭に合った働き方を見つけてみてはいかがでしょうか?