退職金を受け取ってから悩む人、受け取る前に動く人。その差は、想像以上に大きい。CFP20年の実務視点で、50代の「生き方」と「お金の持ち方」を結び直します。

📢 この記事を読んでほしい方

- ✅ 60歳前後で、退職金をどう受け取り、どう活かすか悩んでいる会社員の方

- ✅ 役員退職金・企業型DC・iDeCo・法人設計をどうつなげるべきか迷う経営者の方

- ✅ 「もう50代だから遅い」と感じつつ、本当はまだ打てる手があるのではと思っている方

- ✅ お金の話だけでなく、これからの働き方・生きがいも含めて老後設計を考えたい方

🔴 まず結論——50代~60代の老後は、まだ変えられます

60歳。

会社員なら、退職金、再雇用、年金受給。

経営者なら、役員報酬、退職金、事業承継。

この年代は、お金の判断が一気に押し寄せます。

そして多くの方が、こうおっしゃいます。

「退職金は入る予定です。でも、そのあとどうしたらいいのか分からない」

私はCFPとして20年、数多くのご相談を受けてきました。その中で痛感してきたのは、老後不安は「お金が足りない」ことだけで生まれるのではなく、自分はこの先どう働き、どう生きるのかが見えないときに、いっそう大きくなるということです。

だから私は、単に「貯めましょう」「運用しましょう」とは言いません。

私がずっとお伝えしてきたのは、働く=生きがい。人に役立ちながら、お金にも働いてもらう=枯れない財布づくりという考え方です。

「退職金は入る予定です。でも、預金のままでいいのか、運用すべきか、年金はいつから受け取るべきか……。決めなければいけないことが多すぎて、逆に動けないんです」

2026年制度改正の核心

50代~60代にも、まだ打てる手がある!

2026年4月1日から企業型DCのマッチング拠出制限が撤廃。

2026年12月1日からはiDeCoの加入可能年齢引き上げ、掛金上限引き上げが予定されています。

制度は、60代の老後設計を「終盤戦」ではなく「再設計の時間」へ変えようとしています。

出典:厚生労働省

💬 CFP20年の実感

若い頃の積立は「時間」が武器です。50代の積立は「制度」が武器です。今回の改正は、その制度の武器を強くしてくれるもの。私は、50代~60代のご相談ほど数字だけでは終わらず、人生観がにじむと感じています。だからこそ、一般論ではなく、ご本人の働き方・ご家族・退職時期・資産全体を見て判断することが欠かせません。

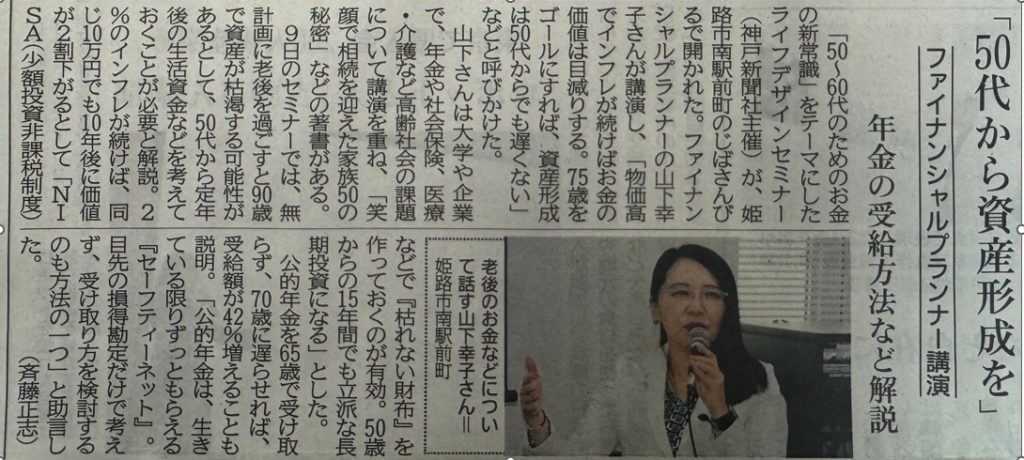

📰 新聞掲載のセミナーでも、私が伝えてきたこと

新聞掲載実績|50代から資産形成を・・・神戸新聞取材

新聞取材でご紹介いただいたセミナーでも、私が一貫してお伝えしてきたのは、「50代・60代からでも、資産形成は遅くない」ということでした。画像の読み取りでは、見出しとして「50代から資産形成を」「ファイナンシャルプランナー講演」「年金の受給方法など解説」などが確認できます。

制度や数字はもちろん大切です。しかし本当に大切なのは、退職金を受け取った後の人生を、どんなふうに生きたいかという視点です。そこが定まると、お金の使い方も、守り方も、働かせ方も変わります。

📌 今回の改正が、50代にとって特に大きい理由

今回の制度改正は、若い世代だけの話ではありません。むしろ私は、50代こそ恩恵を感じやすい改正だと見ています。

理由は明快です。50代はまだ収入がある方が多い一方で、退職・再雇用・年金受給・退職金・医療介護費など、老後に直結する判断が一気に押し寄せる時期だからです。つまり50代は、「今のお金」と「これからのお金」を同時に設計できる最後の重要ゾーンなのです。

企業型DCのマッチング拠出制限が撤廃

2026年4月1日から、加入者掛金が事業主掛金を超えてはならないという制限が撤廃されます。これまで「本当はもっと積みたいのに会社掛金が少ないから積めない」という壁がありましたが、その壁が外れます。出典:厚生労働省

iDeCoは70歳未満まで加入・継続拠出可能へ

2026年12月1日施行予定で、一定の要件のもと60歳以上70歳未満の方がiDeCoに加入・継続拠出できる方向です。経過措置も設けられます。出典:厚生労働省PDF

50代は「制度差」が最も効く年代になる

若い頃の資産形成は時間が武器ですが、50代は制度が武器です。退職金・年金・働き方の見直しと同時に制度活用を重ねることで、老後設計の精度が一段上がります。

制度改正の公的ポイント

2026年4月1日には、企業型DCのマッチング拠出における加入者掛金の額の制限が撤廃。2026年12月1日には、iDeCoの加入可能年齢引き上げと、iDeCo・企業型DC・国民年金基金の拠出限度額引き上げが予定されています。

出典:施行スケジュールPDF

🏢 改正1|マッチング拠出解放で、「会社が少ないから、自分も積めない」が変わる

これまで企業型DCでは、加入者が自分で上乗せする掛金は、事業主掛金の額を超えてはならないという制限がありました。そのため、「本当はもっと積み立てたいのに、会社の掛金が少ないから自分も積めない」というケースが少なくありませんでした。出典:厚生労働省

しかし2026年4月1日から、この制限が撤廃されます。事業主掛金の額に縛られず、法定の範囲内で、自分の意思で積み増ししやすくなるのです。これは単なるルール改正ではありません。会社任せの老後から、自分でも責任を持って育てる老後へ進む改正です。

💬 CFP20年の実感

私はこれまで、「会社が月5,000円しか出していないから、自分も5,000円までしか出せないんですよね」と、あきらめた表情で話す方を何人も見てきました。今回の改正は、そうした“やる気があるのに制度で止められていた人”を救う改正だと感じています。

🌱 改正2|iDeCoは「60歳で終わり」ではなく、「70歳未満まで考えられる」時代へ

厚生労働省の公表資料では、2026年12月1日施行予定で、一定の要件を満たす60歳以上70歳未満の方について、iDeCoへの加入・継続拠出が認められる方向です。さらに、施行から3年を経過する日までの間は、経過措置も設けられます。出典:厚生労働省

また、厚労省のリーフレットでは、「50歳の方がiDeCoを始めても最大20年間の掛金拠出が可能に」というメッセージも示されています。出典:厚生労働省PDF

これは、「60歳が見えてきたから、今さら始めても意味がない」と感じていた方にとって、非常に大きな意味を持ちます。

ここで誤解してはいけないこと・・・

単に「70歳まで入れるようになる」から得、という話ではありません。大切なのは、退職金、公的年金、企業型DC、iDeCo、預貯金をどう役割分担し、どのタイミングで使うかです。制度が広がるほど、設計力の差が出ます。

💼 社長に伝えたいこと|退職金は「受け取る技術」より「つくる設計」が大事

経営者・社長の方の老後資金は、個人の家計だけでは完結しません。役員報酬、役員退職金、企業型DC、iDeCo、法人利益、事業承継——これらは全部つながっています。

だから「iDeCoをやれば安心」「退職金を出せば安心」という単発の話では済まないのです。社長ほど、退職金を「点」で見ると危険です。報酬・退職金・DC・税金・生活費まで含めて、一本の線で設計することが大切です。

💬 CFP20年の実感

「会社には利益があるから安心」「退職金は出せるから大丈夫」と思っていても、その後の受け取り方・運用方針・相続や承継の設計が曖昧なままだと、手元に残るお金は大きく変わります。社長ほど、制度を単品で見るのではなく、法人と個人をつなげて考える必要があるのです。(法人と個人のブリッジプラン)

👔 会社員に伝えたいこと|「制度があるから安心」と思った人ほど危ない

会社員の方は、「うちには企業型DCがあるから大丈夫」と思いがちです。しかし、制度があることと、制度を使いこなせていることは別です。

自分の会社の掛金はいくらか。マッチング拠出は導入されているか。60歳以降の働き方とiDeCo継続可否はどうなるか。退職金との受け取り設計はどうするか。これらを把握している方は、実は多くありません。

💬 CFP20年の実感

会社員の老後準備でいちばん怖いのは、「何となく入っているから大丈夫だろう」という無関心です。制度が変わる今こそ、「私はどう動くべきか」を考える絶好のタイミングです。マッチング拠出解放も、iDeCo加入年齢引き上げも、使う人にとっては武器になりますが、放置している人には何も起きません。

🧭 私が提唱する「枯れない財布づくり」とは何か

私は、老後資金の話を単なる「貯める話」だとは考えていません。働くことは生きがいであり、人に役立つことは自分の価値になる。そして、お金にもきちんと働いてもらえれば、人生後半の安心はぐっと増していく。それが、私の考える「枯れない財布づくり」です。

稼ぐだけでは枯れます。貯めるだけでも枯れます。使うだけでも枯れます。しかし、人に役立ちながら働く自分と、役割を持って働くお金が両輪になれば、財布は簡単には枯れません。

iDeCoの税制メリット(公式)

iDeCoは、拠出時は掛金が全額所得控除、運用時は運用益が非課税、受取時は年金なら公的年金等控除、一時金なら退職所得控除の対象とされています。

出典:厚生労働省 iDeCo概要

✅ 60代のご相談で、私が必ず確認する5つのこと

個別相談で整理する5つの視点

- 何歳まで、どんな形で働くのか —— フルタイムか、再雇用か、役員継続か、事業を続けるのか

- 退職金をいつ、どう受け取るのか —— 受取時期、受取方法、他制度との重なり

- 公的年金の受給開始をどう考えるのか —— 受給時期で家計・税負担・働き方は変わります

- 企業型DC・iDeCo・預貯金をどう役割分担するのか —— 守るお金と働かせるお金を分ける

- 「安心」と「生きがい」をどう両立させるのか —— ただ増やすのではなく、人生後半をどう生きたいかまで含めて設計する。マンダラチャートを使ったりもします。

実は、ここが整理されるだけで、不安はかなり減ります。人は、お金の額が分からないから不安なのではありません。自分のお金の意味が分からないときに、不安になるのです。

老後資金は、「どの制度が得か」だけで決まりません。

会社員も、社長も、個人事業主も、家族も、収入も、退職金も、働き方も違います。

だから本当に必要なのは、

「あなたにとって、どの順番で、どう使うのが最適か」を見極めることです。

退職金を受け取る前に、一度整理しませんか?

企業型DC、iDeCo、退職金、年金、働き方。

これらをバラバラに考えるのではなく、あなた専用の設計図として整理したい方は、お気軽にご相談ください。

CFPとして20年。制度の説明だけでなく、人生後半のお金と生き方をどうつなぐかという視点で、あなたに合った「枯れない財布づくり」を一緒に設計いたします。

※公開時は、上記ボタンのリンク先「#」をご自身のお問い合わせページURLに差し替えてください。

参考資料・公的リソース

- 厚生労働省「2025年制度改正について(私的年金制度)」

マッチング拠出制限撤廃、iDeCo加入可能年齢引き上げ、掛金上限引き上げの公式情報。 - 厚生労働省「iDeCoがパワーアップします!」PDF

70歳までの加入可能性や掛金上限引き上げを分かりやすく説明した資料。 - 厚生労働省「私的年金制度の主な改正事項の施行スケジュール」PDF

2026年4月1日施行、2026年12月1日施行の改正ポイントを時系列で確認できます。 - 厚生労働省「iDeCo(個人型確定拠出年金)の概要」

拠出時・運用時・受取時の税制優遇の公式説明。 - 新聞掲載画像

「50代から資産形成を」「年金の受給方法など解説」といった趣旨で紹介されたセミナー記事。

NEXT EPISODE

第5回|制度改正で動く人、動かない人——老後資金の差はこうして広がる

最終回では、制度改正を知って「動いた人」と、知っていても「動かなかった人」の差が、5年後・10年後にどう広がるのかを、具体例とともに解説します。シリーズの締めくくりとして、問い合わせにつながる決定版に仕上げます。

CFP®【山下 幸子 やました ゆきこ】

CFP/確定拠出年金診断士/実務20年

会社員・経営者・個人事業主の老後資金設計、退職金設計、iDeCo・企業型DC活用、ライフプラン相談に従事。私は、老後資金の相談を単なる「お金の相談」ではなく、この先どう働き、どう生きていきたいかを整える相談だと考えています。働くことは生きがい、人に役立つことは価値。そしてお金にも働いてもらう。その両輪でつくるのが、私の提唱する「枯れない財布づくり」です。

シリーズ一覧

- 第1回:税金の“3つの法則”を知らずに老後設計するな

- 第2回:「退職所得」という最強の武器——2,000万円で747万円の差を生む仕組み

- 第3回:掛金6万2,000円に大統一!iDeCo vs 企業型DC——あなたはどちらを選ぶべきか

- 第4回:マッチング拠出解放&70歳加入延長——60代の「老後」が変わる

- 第5回:制度改正で動く人、動かない人——老後資金の差はこうして広がる(予定)