2014年から始まったNISA(少額投資非課税制度)ですが、国民の長期・積立・分散投資による資産形成をより推進するため、2024年に制度が新しくなります。

NISAの新制度について、現在の制度との違いやメリット・デメリットをご紹介いたします。

現行のNISA制度とは?

株式や投資信託などの金融商品を購入し、運用することで得た利益や配当金には、通常約20%の税金がかかります。NISAは「NISA口座」で金融商品を購入し、運用で得た利益に対して一定期間、税金がかからないという制度です。

2014年から始まったNISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があります。

2024年から始まる新たなNISA制度のポイント

① 一般N I S Aの仕組みが変わる

現行の「一般NISA」に替わって「新しいNISA」が導入され、仕組みが変わります。(後述)

② つみたてNISAの投資可能期間が2037年から2042年まで5年間延長

③ ロールオーバーの仕組みが変わる

現行の一般NISA・ジュニアNISAを利用していると、非課税期間終了後に保有している金融商品を翌年の非課税投資枠に移せます。これを「ロールオーバー」といいます。一般NISAの仕組みの変更にともない、ロールオーバーの仕組みが変わります。

新NISAの1階部分非課税期間5年間が終了した場合、つみたてNISAへ移行可能

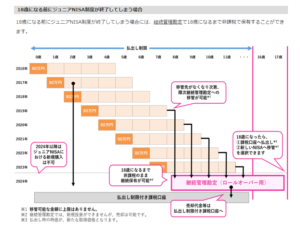

④ ジュニアNISAの終了

新規でジュニアNISAの口座を開いて商品を購入できるのは、2023年末までです。2023年末までジュニアNISAの口座を開いて運用スタートし、2024年以降は、非課税期間(5年)の終了した金融商品を非課税で継続管理勘定に移管(ロールオーバー)することや、18歳にならなくても、いつでも非課税で売却することが可能です。※継続管理勘定は売却のみで、新規買付けはできません。

※金融庁のHPより

一般NISA制度の改正前と後の主な違いをチェック!

2階建ての新NISA

一般NISAに替わり、2024年1月から導入される「新NISA」の概要は以下のとおりです。

※「ETF」 証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託。

※「REIT」投資家から集めたお金を不動産に投資し、賃貸収入や売却益を投資家に分配する不動産投資信託。

※「時価」その時々に市場で成立している市場価格。

※「簿価」取得価格。

新制度のメリットとデメリット

【メリット】

少額・長期投資が利用しやすくなる

1,新NISAは、一般NISAよりも非課税投資枠が増える

現行の一般NISAの年間非課税投資枠は120万円ですが、新NISAでは1階・2階合わせて年間上限が122万円に増額されます。

2, 1つの口座で上場株式と投資信託の両方で非課税投資枠が利用できる

現行の制度では、一般NISAとつみたてNISAの併用はできませんが、新制度の新NISAは2階建てになっているため、どちらも非課税投資枠として一つの口座で投資信託(1階部分)と上場株式(2階部分)を購入・利用が可能です。

3, 新NISAはロールオーバーすれば最大25年、非課税期間となる(1階部分のみ)

新NISAの1階部分は5年間の非課税期間が終了すると、つみたてNISAの口座にロールオーバーが可能です。非課税期間は20年間から最大25年間と長くなります。

【デメリット】

投資可能額上限が低くなるため、上場株式などを購入しにくくなる

新NISAでは、1階部分を利用して対象となっている投資信託を購入する必要があります。

※なお、1階部分の年間20万円の枠を全部使い切る必要はなく、少額でも積立投資を行っていればOKです。すでにNISA口座を開設している方、上場株式経験者であれば、1階の積立は不要と申請することにより、2階部分の投資も可能です。ただしその場合は、個別株式にみとなり、ETF,REITへの投資はできなくなります。

上場株式や1階部分の対象外となっている投資信託を買いたい人にとっては、非課税投資枠が一般NISAの120万円から新しいNISA2階部分の102万円に減少することになるのはデメリットになります。

まとめ

新しい制度は、これから投資を始める人にとって投資信託からスタートすることでコツコツと無理なく資産形成がしやすくなります。(1階部分が積立) 一方、ロールオーバーの方法や非課税投資枠などが現行から変更されるため、現在すでにNISAを利用している人は注意が必要です。

基本的なことですが、一般NISA(2024年から新NISA)と積立NISAの両方することはできません。一般NISAは一括投資で5年間非課税。積立NISAは「毎月積立」による運用で、非課税期間は20年。

一般NISAは最大120万円まで(2024年からは2階部分102万円)自分の判断で一括投資でガツンと買う、また売るため、投資経験者向けです。

投資初心者は購入のタイミングを計ることが難しいため、コツコツ長期で、「時間分散」の積立投資のほうが、スタートしやすいでしょう。

ジュニアNISAに関しましては、子供が18歳まで運用資金が事実上のロックがかかり、払い出しできなかったのですが、2023年までの買付け投資したものは、はいつでも非課税で払い出しできるので、ジュニアNISAの口座開設をする方が増えました。

教育資金が必要な矢先に、相場が暴落して必要な時に損失を被る場合もありますので、あくまでも「投資」であるため、都合よく絶対増えるものではないことを理解した上でスタートしてください。

岸田政権の影響・・・

岸田首相が、『資産所得倍増プラン』を打ち出していることもあり、

今回、こちらでご紹介した2024年からの新NISAは、実は確定ではなく見直しを迫られています。

2022年9月22日ニューヨーク証券取引所の講演において、岸田首相は、現行のNISA制度が時限措置であるのに対し、生涯どのタイミングにおいても非課税で投資できるよう、NISAの恒久化が必須だと主張しました。首相の意向を踏まえ、自民、公明両党の税制調査会、政府税制調査会が議論し、2022年末までに制度設計が決まる見通しです。

そもそも、NISA制度の仕組みが複雑でわかりにくいという意見も多いそうです

今年の7月、日本証券業協会の提言では、一般NISAの年間投資枠:120万円→240万円

つみたてNISAの年間投資枠:40万円→60万円に増額し、一般NISAとつみたてNISAを

併用可能とすれば、240万円+60万円=300万円。

最大300万円の非課税投資枠を提案、かつ非課税投資期間を現状では2042年であるのを、「恒久化」とし非課税期間20年を「無制限」とすれば、貯蓄から投資へ流れが一挙に加速するでしょう。

ただ、非課税枠を大幅に拡大、非課税期間を無制限にすると税収が減るという点で、財務省の反対もあるそうで話は単純ではないようです。

NISA自体はまだまだ広く普及をしているとは言えず、一般NISAもしくはNISAの口座を持っているのは、

人口の17%程度。

口座を開設したものの、投資をスタートしていない人も多く、日本人のだれもが、若い時から投資がスタンダード基準として、『資産形成には、NISA利用が必須』となるには、まだ道半ばです。

2022年末に決まる制度設計の拡大は大いに期待したいところですが、ゴール設定することなく、いきなりNISAをスタートするのではなく、お金をコツコツ成長させるために、家計のムダ使いを洗い出して、そのお金を効率よく、投資に回すことや、投資リスクを正しく理解し、だれでも安心して取り組めように、金融リテラシー、投資教育も力を入れていく必要がありますね。