私は、関西に在住しており、変動金利を選択する方の比率は多いと感じていましたが、

ここまで低金利が続くと住宅ローン利用者もも変動金利があたりまえで資金計画を立てられるようです。

変動金利は長期金利より低いのですが、「変動」というの名のとおり、金利上昇リスクがあります。

変動金利がすべてNGではありませんが、借りすぎでないのか? 身の丈にあった住宅ローンなのか?

それをわかって借りている?銀行の融資審査が下りたから、OKではありません。

金利が1%でも上昇してしまうと返済が大変なケースも

たとえばお子様が小さく、奥様が専業主婦。

住宅ローンの借入金額は、ご主人の収入だけが頼り

借りれるだけ借りフルローン・頭金なし)

「いまは、住宅ローン金利が低いから、頭金をいれるよりも借りれるだけかりたほうがいい・・・」

とか「住宅ローン控除があるので、目いっぱい借りた方がオトク」

など、耳障りの良い言葉に惑わされて、ご自身にとって本当に返済できる金額や

危ない住宅ローンと気が付かず、多額の住宅ローンを借りる人がいるのでは?

と心配になります。

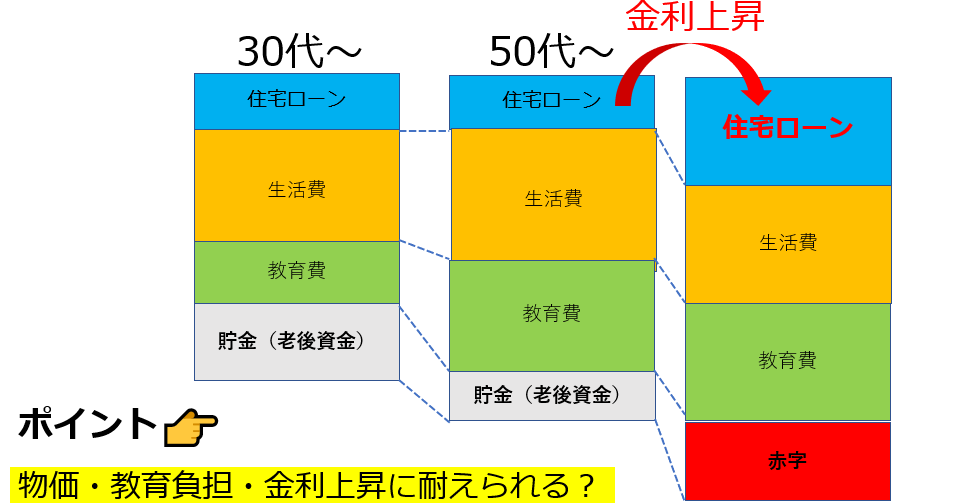

30代はまだ子供が小さく、生活費や教育費の負担も少ないですが、

50代で、教育費が膨らみ、まだまだローン返済が進んでいないと

金利上昇して返済金額が増えた場合、家計は苦しくなります。

50代は、給料だって増えていると考えがちですが、過去25年間、日本人の会社員の給料はあがらない、社会保険と税の負担だけが上がってきた中、「昇給」「賃金上昇」を期待するのは甘いのではないでしょうか?

では、主婦がパートにればいい?

50代は、親の介護がさしかかり、主婦が働くといっても

思うように働けないケースを見受けます。

50代で貯金ができない家計に転落すると、このしわ寄せは、「老後資金」に来るわけです。

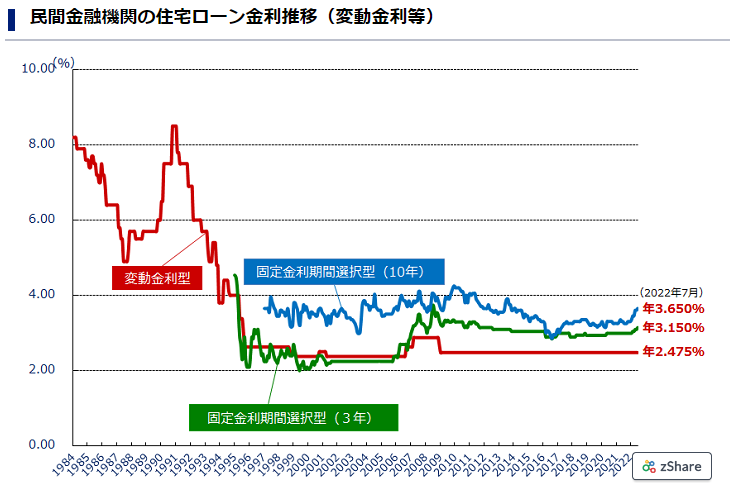

今後、変動金利はどうなる?

<住宅金融支援機構のHP H4.7.4現在>

2022年、7月現在、変動金利は2.475% 3年固定は3.15%、 10年固定金は3.65%です。あれ?もっと低いはずでは?と思われる方もいるかと思いますが、これは基準金利でこの金利から、銀行が各々打ち出す住宅ローン優遇金利引き下げが行われます。例えば基準金利2.475%-2.1%(最大)=0.375%といった具合です。ちなみに、全期間固定金利1.49%、金利差は1%程度あります。

今、住宅ローン金利、とくに変動金利がダントツ低いのは、日銀が低金利政策を継続し、現在は無制限に

国債を買い長期金利0.25%に抑えていることや、銀行にあるだぶついたお金に行き場がなく

営業戦略的に、貸し倒れ率の低い住宅ローンへ向かっていることが原因です。

日本以外では高金利のため、日本と海外の金利差を利用してプロの投機がタイミング

をみて、日本国債の売りをあびせ儲けようとしています。日銀もしれでは金利上昇してしまうため大量の国債を買い入れ、金利上昇を抑えにかかっています。

日銀が、無理やり金利を抑え込むことに、限界もあるのでは?という声もありますし

今の黒田総裁は任期満了で、次の総裁になると、方針が変わるのでは?

とささやかれていますが、住宅ローン金利の予想は難しいため、この先変動金利がいつ、どのぐらい上昇していくのか?については、予想不能です。

ですが「いますぐ、上がらない」という見方をする方も多く、一番低い変動金利に人気があるのでしょう。

変動金利や固定期間の短い住宅ローンを選ぶときの注意点

金利上昇した場合、大丈夫か?返済金額できるか?まずは試算しましょう。もしも早い段階で金利上昇した場合には、返済が利息ばかりで、元金返済にまわらない可能性があります。変動金利はあくまでも変動ですから、固定金利ではありません。

●●年後に1%上昇、2%上昇・・・返済金額が増えた時、元金に返済が回らない場合は、①固定金利に借換する ②繰り上げ返済する ③我慢して返済する の3つしかありません。①は非常にストレスがかかる借換 ②は手元資金、教育資金や老後資金の蓄えがなくなるかもしれません。 ③は、いつ金利が下がるのか?心配になって心理的な負担が大きいです。

住宅ローンは、長く返済していく「借金」ですので、返済が膨らみ、老後資金にお金がまわらないと最悪です。

ご自身のライフプランにあった「借入金」「住宅ローンタイプ」「返済計画」を選択していただくことを願っています。