企業型DCやiDeCo加入者は、掛金を積み立てる期間が長期にわたる為、制度を使いこなすことが非常に重要です。制度設計の仕組みを理解し、スタートしたのはいいけれど、現在の運用状況、時価総額がわからない、確認していないという方も多いです。

値動きだけではなく、時間の経過や生活状況、ライフプランの変化によって資産構成割合などの状況が変わる場合もありますから、定期的なチェックとメンテナンスが必要です。

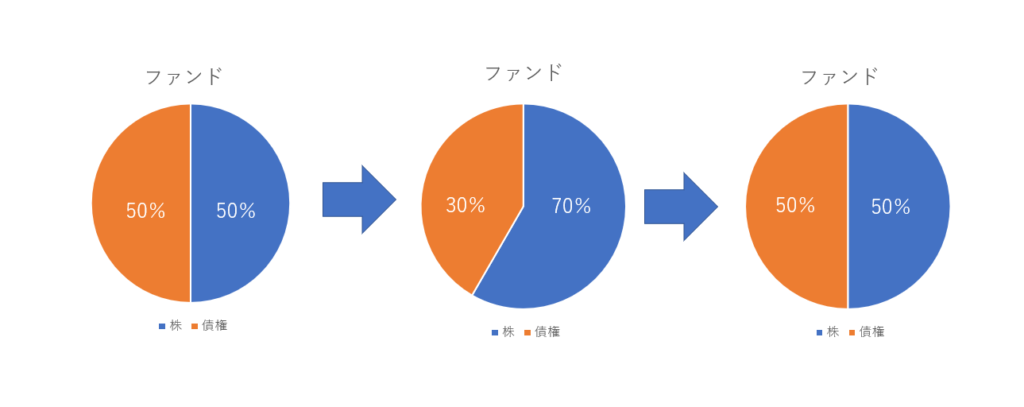

当初は債券と株式を50%ずつで保有していたのに、株式の時価総額が増え、債券30%株式70%となると、ファンドのリスクが当初より大きくなります。そのため元の比率、債券と株式50%に比率を戻すことを「リ・バランス」と言います。

その「リ・バランス」をする場合の手続きの手段として「スイッチング」と「配分変更」についてご紹介します。

リ・バランスとは?

長期にわたって分散投資していると、時間の経過とともに相場が変動し、当初決定した資産配分が変わってくるので、定期的にその資産配分の比率を当初の計画どおりに修正を行います。

このように、金融商品の組み合わせを見直す作業のことを「リ・バランス」といいます。

下の図では、当初株式50%、債券50%で投資していましたが、株の資産が増え全体的のバランスが、株が70%、債券が30%になりました。このまま放置してしまうと、株の比率が大きいため当初のリスクよりも大きくなります。このとき、株が大暴落してしまうと資産全体が大きく減ってしまうため、当初の株式50%、債券50%の比率に戻してあげる作業、資産配分のずれを元に戻す作業を「り・バランス」と言います。

投資は

「株式はハイリスク・ハイリターン」

「債券はローリスク・ローリターン」

が基本なので、長期運用を行っているとどうしても株式の比率が上がっていきます。

なので、運用パフォーマンスの安定と改善には、株の大暴落を見据えたうえで「リスク」をある程度コントロールすることが必要不可欠です。

リバランスの方法① スイッチング

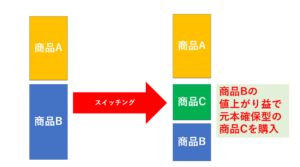

スイッチングとは「運用商品の買い換え」を意味します。

現在保有している運用商品を売却・解約し、他の運用商品に買い換えることによって、バランスを調整します。

例えば、値上がりで割合が増えた商品の一部を売却し、値下がりで割合の減った商品を買い増すことで当初の資産配分に近づけるのです。

そして、iDeCoはスイッチングに適しています。

日本では、金融商品を売却して利益が出ると、利益に対して所得税・住民税がかかりますが、iDeCoの運用益は非課税なので所得税も住民税もかかりません。

そのため、スイッチングによって売却益が生じても、税金の支払いによって資産が目減りすることなく、効率的にリバランスが可能になります。

iDeCoやDCの給付開始年に受け取る直前で株が大暴落ということになると大変です。受け取る数年前から、少しずつ株で増えた分だけ元本確保型に変えておくと安心です。

リバランスの方法② 配分変更

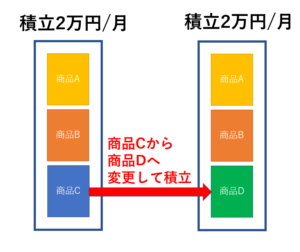

配分変更とはこれから毎月購入するファンドを変更する事をいいます。

現在までの資産には手をつけず、新たに購入する商品の配分を変えることによってバランスを調整します。

スイッチングと配分変更はそれぞれ「バランスを調整」するためのものですが、「現在の資産を見直す」のがスイッチング、「未来に買うものを変更する」のが配分変更と覚えるとそれぞれの違いがよくわかると思います。

配分変更は毎月積み立てていく掛金にかかわるため、繰り返し行うと長期投資の効果を得にくくなります。

配分変更を行う際は長期運用という特徴を活かし、目先のことだけでなく長い目で考える必要があります。

リバランスのコツは「やりすぎない」

運用をし続けると資産配分が当初より違ってきます。膨れた資産を売り、配分の割合を元に戻した後に株価が上昇した場合は、大きなリターンも期待できます。

iDeCoやDCは長期投資だからこそ、定期的なリバランスが大切といえるでしょう。

運用パフォーマンスの安定と改善に欠かせないリバランスですが、厳密にやりすぎると、かえって頻繁に運用状況を見るのが億劫になり、放置してしまう結果になりかねません。

労力をかけ、厳密にリバランスしたとしても、リターンやリスクにさほど影響がない場合がほとんどですので、数パーセント程度のズレは許容しましょう。

また、資産運用は一般的に年齢とリスクが反比例します。

若いときのほうが運用期間を長く確保でき、損になっても回復を待つ期間が十分にあるため、年齢が若いほどリスクを取りやすく、年齢が上がるほどリスクを取りにくくなるのです。

まとめ

iDeCoやDCの運用は、一般的に数十年といったスパンでの長丁場になります。

スイッチングは「定期的に行う派」と「一定割合以上ずれたら行う派」の2グループに分かれますが、個人で行う場合はコストや手間を考慮して「年1回程度」行うことをお勧めします。

また、50歳前後を目安に、資産残高を安定的な商品にスイッチングや、メンテナンスをすることで、リスクを軽減できます。

長期的なリターンの要は「どの資産」に「どのくらいを配分するか」という資産配分ですから、運用資産のメンテナンスとして、「スイッチング」と「配分変更」を活用してみてはいかがでしょうか?