50歳からの資産運用デビュー。

今のうちにしっかり運用して老後に備えよう!とお思いの方も多いのではないでしょうか?

一方で、「投資に多少興味はあってもこれまで始める機会を逃してしまった」、「預貯金だけでは増えないとわかっていても投資と聞くと躊躇してしまう」という声もよくお聞きします。

50代は、教育費の負担などが一段落し、老後に備えた資産形成が進展しやすいタイミングであるため「貯め期」と呼ばれています。

投資に興味はあってもこれまで始める機会を逃してしまったという50代の方の中には「今から積立投資を始めても遅い?」という不安な気持ちを持っている人もいますよね。

今回は、53歳の会社員が70歳までに資産3,000万円を形成できるのか?についてシミュレーションしていきます。

70歳で資産3,000万円を貯めることは可能?

53歳会社員のAさんは毎月の手取り24万円、預金1,400万円で70歳まで働くライフプランを描いています。

70歳で資産3,000万円を貯めるには、53歳から70歳までの17年間で1,600万円貯めなくてはなりません。

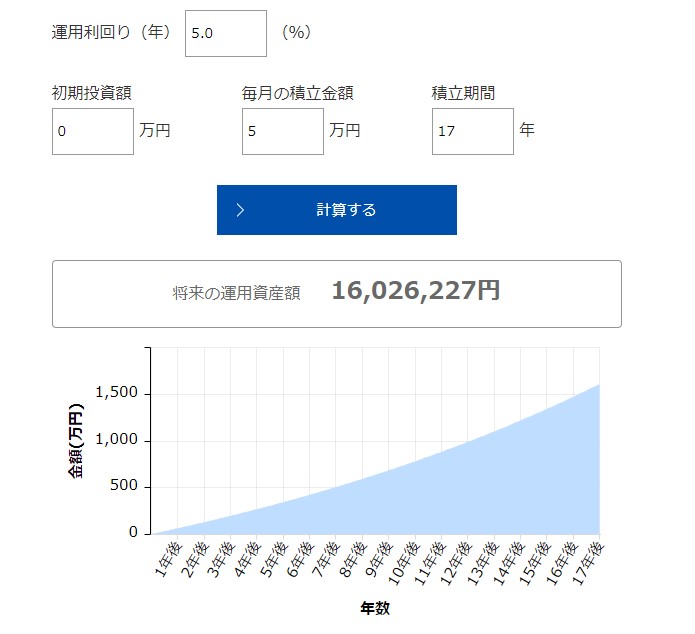

貯金なら、1,600万円÷17年12ヵ月=7万8,432円、約毎月7万8,500円の積立が必要です。

それに対して、インデックス投資(指数に連動した運用を目指す投資方法)は、年間のリターンがおおよそ5%なので、先述と同じように70歳までの17年間で1,600万円貯めるには毎月5万円の積立が必要になります。

<毎月5万円を17年間 5% 積立投資をした場合1600万円となった>

貯金に比べ毎月の積立額は下がりましたが、手取り24万円から5万円を毎月積立していくのは大変ですよね。

そんな時は、一部預金を投資に回し、資産運用することで月々の積立額を減らすようにしてはいかがでしょう?

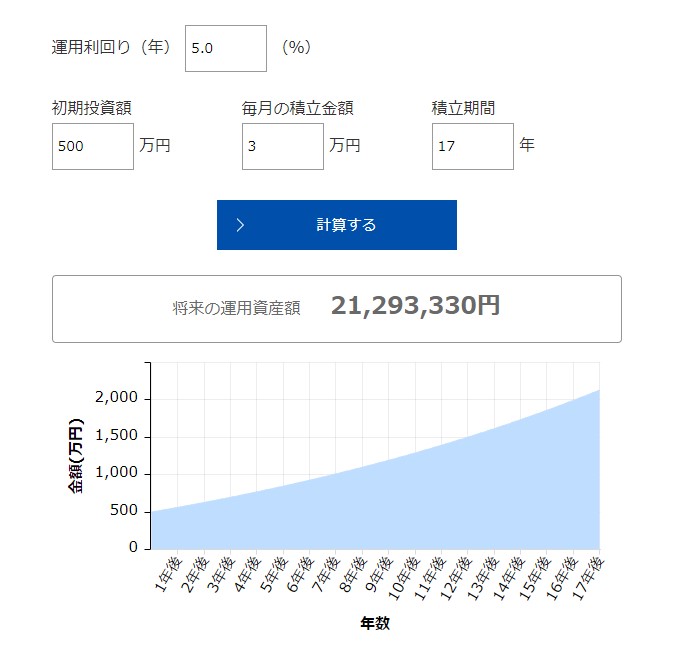

どういうことかというと、例えば、Aさんの預金1,400万円から初期投資で500万円を一括投資すると、預金は900万円に減りますが、毎月の積立額が3万円ほどになります。

インデックスファンドを積み立てるなら毎月5万円の積み立てが必要になりますが、預金から500万円投資をすると毎月の積立額が3万円になりました。

50代スタートで70歳までに資産3,000万円を貯めることは運用次第で可能ということがわかりますね。

一括投資はインデックスファンドで、シミュレーションしてみましたが、現在は高金利の米国債券を組み込んだ債券ファンドや一時払い終身保険などもあります。円安だから、ドル債券はちょっと・・・という事だけで見送るのは、機会損失になる可能性があるので注意が必要です。

70歳で資産3,000万円、足りない?多すぎる?

投資での積立で、3,000万円を貯めるのは可能になりましたが、「老後資金3,000万円で何年暮らせるのか?」と不安に感じる方もいらっしゃいますよね。

早期リタイア・年金受給開始時期、生活費が多い場合など、条件によって資産の寿命の長短が大きく左右されてしまいます。

逆に、リタイアを遅らせて、年金を繰り下げ受給し、生活費を抑えることによって資産寿命を延ばすことも可能ですが、資産寿命の長期化を考えるうえで大きなポイントは「資産を運用しながら取り崩す」ことです。

例えば3,000万円を毎月15万円ずつ取り崩すだけですと、

3,000万円÷15万円=200か月、16.7年で老後資金が底を尽きる計算になります。

しかし、3,000万円を毎月15万円ずつ取り崩しながら5%で運用すると、35年10か月もの間、資産寿命が倍以上に延びるのです!

老後生活において、積み立てた資金を一括で取り崩す=貯めたものがなくなるというイメージが先行しますが、実際は一気に取り崩すというのはレアケースで、積み立てた資金を運用しながら取り崩すのが現実的になるでしょう。

まとめ

50代から70歳までに資産を3,000万円は運用次第で可能ということが判明し、資産形成が現実味を帯びてきましたね。

退職やリタイアまでに10年前後の時間があるので、じっくり・より具体的に資産運用していくには「いつまでにいくら必要か?」、そして「その目的をイメージしていくこと」が大切です。

「人生100年時代」とすれば50代はまだまだ折り返し地点。

今からでも決して遅くありません!

老後の不安を解決するための第一歩をぜひ、踏み出してみませんか?