2023年度の税制改正により、相続税に対するルールも大幅に変わります。

特に、注意が必要なのは、生前贈与加算が延長されたことや、

相続時精算課税制度の見直しです。それらを踏まえよくある勘違いや質問をQ&Aで挙げてみました。

Q 相続対策はいつから準備したらいいですか?

A 遅くとも60歳から75歳までには始めましょう

理由

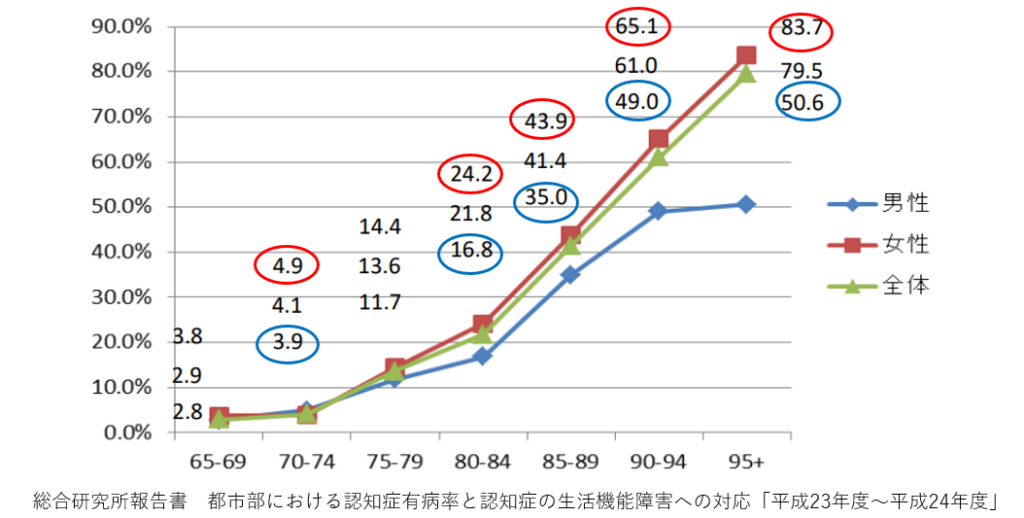

70代後半~80代は「認知症」にかかる可能性が高く認知症になると資産凍結となり、子や孫への生前贈与も節税など相続対策どころか自分の財産も自由に引き出せなくなります。

80代では5人に1人が認知症!

Q 子供に生前贈与して相続税がかからないよう早くスタートしたほうがいいですか?

A 自分の介護のお金を残しておくことを忘れないで!

今回の贈与大改正では、令和6年に子供に贈与したお金は、令和13年まで長生きしないとご自身の相続財産に加算されてしまいます。(みなし相続財産)

早めにコツコツ、財産を移転することに間違いはありませんが、長生きすると自分の介護のお金が足らなくなります。介護費用は、公的介護保険の改悪、ヘルパー不足による人件費高騰、公的介護施設に入居できず民間の介護施設をやむなく利用することなどにより高額な介護費用が予想されます。

介護費用の予算を甘く見積もると逆に子供に負担がかかります。「介護はお金次第」です。過度な贈与を行うと、自分の生活資金を圧迫することもありますので、適切なタイミングと金額を検討することが重要です。

Q 父親が私の名義で定期預金をしてくれています。でも無駄遣いしないよう、「ハンコと通帳は預かっておく」と言われています。これは、父親に万が一の場合、私のもの?

A名義預金はNGです

預金が、本人の収入ではなく、贈与契約書が交わされていない場合や、贈与税の申告を行っていない場合は、贈与された財産という明確な証拠がないため、「名義預金」とみなされ、父親の財産となり子供のものになりません。解決策として、贈与契約を交わし、110万円超えた分に関して贈与税を支払う、いったん父親の口座に戻し令和6年からの相続時精算課税制度で110万円の基礎控除を活用するなど方法はありますが安易に決めるのではなく、税理士に相談しましょう。

Q今年は駆け込み贈与の年と言われていますので2500万円一度に贈与してもらった方がよい?

A 安易に決めてはいけません!

改定相続時精算課税制度は、令和6年1月以降に贈与をした場合です。もし贈与するなら、110万円の暦年贈与を利用し、相続時精算課税制度は令和6年にしましょう。財産移転にあまり時間がない場合は、110万円を超えて贈与税を払っても良いケースもあります。安易に判断しないで、税理士に相談しましょう。

Q孫への110万円/年の暦年贈与は相続が発生しても贈与した分が7年さかのぼって相続財産に加算されないと聞きました。本当でしょうか?

A はい、孫は法定相続人ではありませんので、おじいさんが110万、毎年孫へ贈与し7年後になくなっても7年間(110万円×7年=770万円)渡した770万円はおじいさんの相続財産に加算されません。

子供への贈与は7年さかのぼり770万円加算されてしまうので、孫贈与・・・年間110万円(暦年贈与)は今後増えるかもしれません。孫に直接資産を移転し教育費の援助ができるので親も助かります。

Q子供がいないのですが、もしも夫に万が一の場合夫名義のマイホームは私のものになりますか?

Aいいえ、難しいです。

遺言がない場合、夫名義の家は、妻だけでなく、夫の両親、または夫の兄弟と分けることになります。家を分割することはできませんので、売却してその代金を夫の親または兄弟に支払わないといけません。仮に「夫の財産は全額妻のものにする」という遺言があっても、夫の両親には遺留分があり請求されるとその分、お金を支払う必要があります。

子のない妻に、夫の「遺言書」がないのは致命的なので遺言書の作成を・・・

ただし、遺言書の作成は、素人が作成するとミスが発生しやすいです。法的に無効になる遺言や、相続人間でトラブルを引き起こすような遺言内容は避けるべきです。具体的な対策は専門家に相談しましょう。