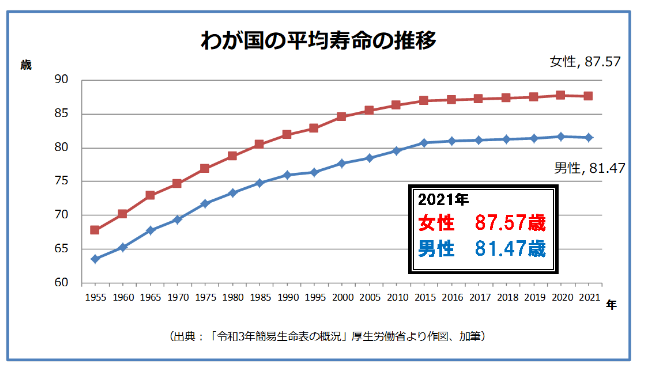

男女雇用機会均等法(1985年)施行元年に、四年制大学を卒業した女子は、2024には60歳となります。厚生労働省の「簡易生命表」では2020年の日本人の60歳の平均余命は女性が89.28歳 男性が84.02歳です。

ちなみに1970年、今から53年前の60歳の平均余命は女性77.8歳 男性73.9歳で

退職年齢は55歳定年でした。

つまり50年前の日本人の老後期間は、夫が55歳で定年退職を迎えてから19年、妻は26年ほどでしたが、今は夫が60歳で定年退職を迎えてから24年、妻は29年、とても長い老後期間があります。

正社員やパート社員などで働く女性が増えていますが、60歳からの老後期間29年をどう過ごすのか?は、たぶんなんとかなる・・・では乗り切れない時代となりました。

早い段階から、定年退職後のライフプラン&マネー計画を立てていくことをおすすめしています。では定年退職後も安心して、自分らしく過ごしていくためには、いまから何を準備していけばいいのか?特に、老後資金について、どのような点に注意したらよいのか?考えてみましょう。

年金制度の理解・・・年金定期便を確認していますか?

日本では公的年金制度があります。これは一定の年齢に達したときに国から支給される定期的な給付金です。国民年金、厚生年金などがありますので、これらの仕組みや自身がどの程度受け取れるのかを理解することが重要です。そのために、お誕生月には「年金定期便」が送られてきます。得られる情報は50歳未満と50歳以上で掲載されている情報が異なります。50歳未満は、これまでに納めた保険料に対する年金の受取額が記載。50歳以上は、現在の加入条件が60歳まで続いたと仮定して、65歳以降に受け取れる年金額が記載されています。

特に50歳以降の年金定期便では、65歳の年金が70歳に繰り下げした場合、いくら増えるか?具体的な金額を参考に、65歳ですぐもらうのではなく、70歳で遅くもらうことも検討しましょう。

「早死にすると損だ」「年金が増えるとその分税金が増える」といった意見もありますが、思いがけず100歳まで長生きしたら・・・と考えると「終身」で生きている限りもらえる公的年金は、最後のセイフティーネットです。

想定外に、長生きすると、準備していたお金は無くなり、最後は家(自宅)と保険(終身保険)だけになってしまうケースが多いようです。

そんな時に終身の公的年金は、最後の命綱になります。

年金暮らしはまだまだ先の話ではなく、早い段階から、公的年金をいつからもらうという計画を立て、公的年金を繰り下げした場合の「つなぎ期間」を私的年金で埋める「段取り」をしておくとよいでしょう。

医療費・介護費用の見込み金額を知っておきましょう

高齢になると医療費や介護費用が増える可能性があります。これらの費用は予測が難しいですが、可能な限り計画に含めることが重要です。特に医療保険や介護保険の制度を理解し、自己負担額を把握しておくと良いでしょう。

医療費は、公的医療制度があるからお金はかからない?今後は過度な期待は禁物です。

少子化対策として、75歳以上の高齢者の健康保険料を引き上げ、出産育児一時金の財源の一部を負担することになり、一人当たり年平均5000円の負担増です。(改正健康保険法)

後期高齢者医療負担は、高齢者1割、現役世代4割、公費5割となっていますが、2025年にかけて団塊世代が75歳に突入しますます医療費の負担は膨らんできますので、後期高齢者医療の仕組みが今までと同じとは考えにくく、さらに自己負担が増加するでしょう。

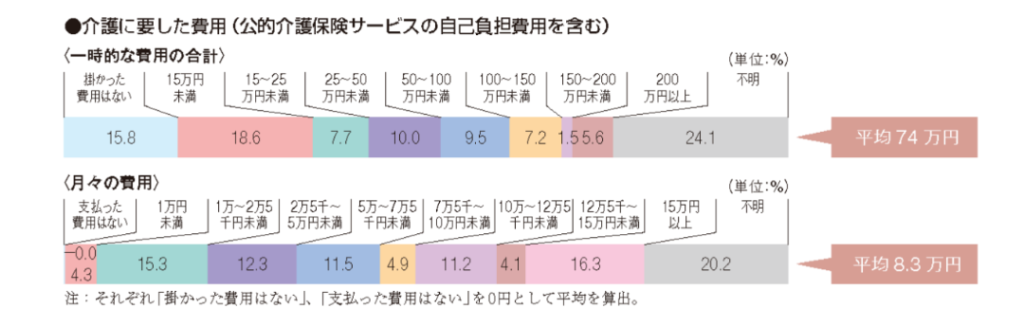

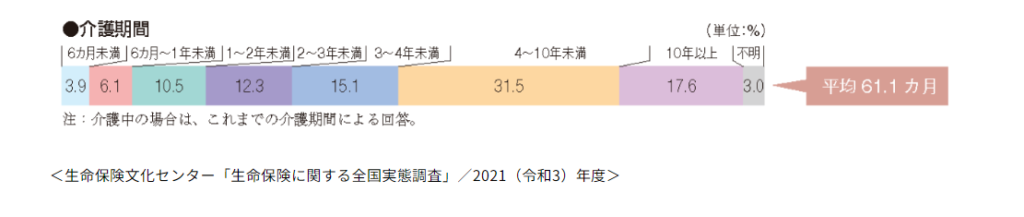

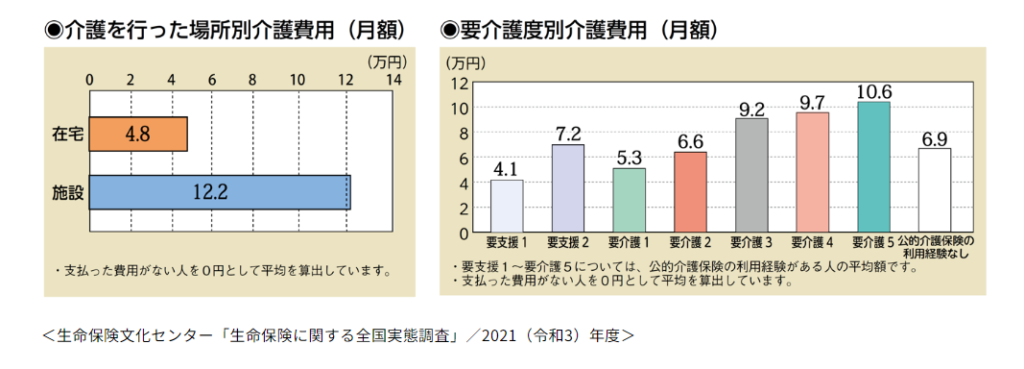

介護費用となると、さらに深刻です。介護費用の平均データを見ると、介護一時金は平均74.4万円、月々の介護費用の平均は8.3万円、介護期間の平均は61.1か月であることから、74.4万円+(8.3万円×61.1か月)=581.53万円つまり、介護費用は一人トータル約600万円とも言われていますが、これはあくまでも平均の足し算でしかありません。

介護は毎月15万円以上かかった人が16.3%いれば、毎月1万円~2.5万円で済んだ人が12.3%で、バラツキがあります。

また介護期間についても、10年以上長患いした人が17.6%、3年~4年の人が15.1%とこれも、各々違いますね。

もっというと、子供と同居なのか?施設介護なのか?によってもかかる介護費用は異なります。

「介護はお金次第」といわれるように、お金さえだせば、行き届いた民間の介護施設のお世話を受けることも可能ですが、一方では、介護サービス受けるための費用を負担することが苦しく、子供が親の公的年金を生活費に充当し、自分が親の介護をすべて担っているケースもあります。

いつかは、年老いて体の自由が利かなくなるのはとても残念なことですが、その場合にどのような介護を受けたいのか?子供の世話になるのか?ならない場合は介護の費用はどのぐらいかかるのか?

自分の場合に照らし合わせて、早い段階から準備しておくことが重要です。

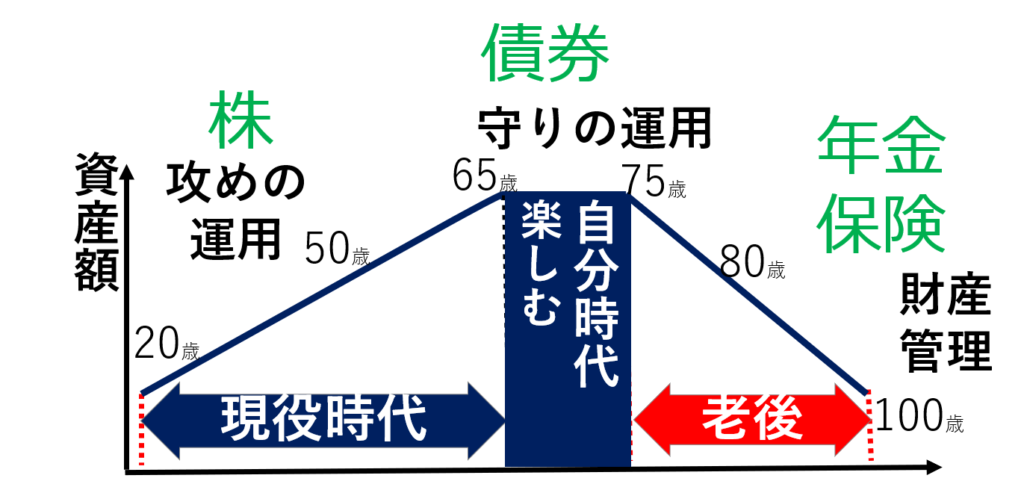

貯蓄と投資のバランス:を考えていますか?

老後の生活資金を確保するためには、貯蓄だけでなく投資も一つの選択肢です。ただし、投資はリスクを伴うため、リスクとリターンのバランスを理解した上で行うことが重要です。

現役世代では、子育て、マイホームのローン返済などに追われ、きちんと老後資金がいくら必要か?

試算しないままに、「定年退職」を迎えているようです。60歳、または65歳で退職して100歳まで40年、35年とありますので、誰でも「お金は足りるのか?」不安になることでしょう。

だからといっていきなり「退職金」で投資デビューするのは、お金を失うことにつながります。

投資デビューは、現役世代の時から、コツコツ「積立投資」であるべきです。人間の脳は投資に向いていません。投資の勉強して、「相場が下がってしまっても狼狽売りしない」と決めたとしても、損をしたくない一心で、下がると売却してしまいます。また購入した株がどんどん上昇していけば、さらにもっと上昇すると思い込み、追加購入してしまいます。

私はいままで、たくさんのお客様のお金の相談をしてきましたが、高齢の親が株取引にのめりこんで、いつまでも株の売買をやめてくれないというお子様からのご相談は、本当に多いです。

シルバードライバーがアクセルとブレーキを踏み間違えて、交通事故を起こしているのがわかっているので、周りは運転をやめるよう進言しても、本人はいままで無事故無違反だったから、これからも大丈夫という過信があり運転免許返上をしません。

金融取引も同様で、いくら経験が長くても、高齢になればなるほど、認知の衰えのリスクは大きくなっていきますので、投資を行う金額と預金として安全に保管しておくお金とに、分ける必要があります。

特に介護は突然発生します。老後資金を生活のお金、介護・医療のお金、資産寿命を延ばすための投資のお金と分け、使い残しがあれば、子供や孫、お世話になった人や団体に残すと考えたほうが賢明です。

ハウジングプラン・・・終の棲家はどこに?

「退職後は、どこか田舎暮らしをしてみたい」 「夫婦2人だけで賃貸暮らしでよい」という漠然とした計画を聞くことがありますが、今後は人口減少の影響で介護ヘルパーが不足し、介護サービスが満足に受けられない地域が発生していくと考えられます。またお子様が都会で働いている、両親はお子様と遠距離で住んでいる場合、お子様が親の介護で苦労します。最悪、介護離職となりお子様の老後の生活が立ち行かなくなります。

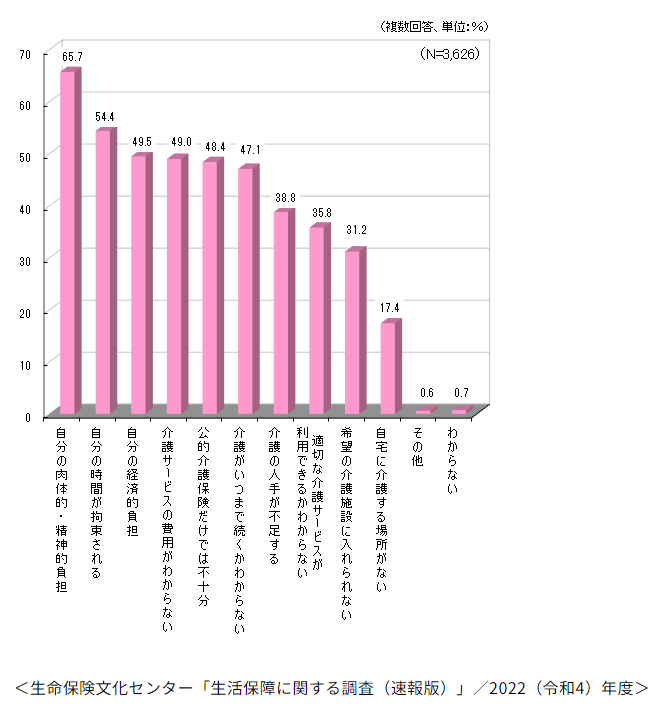

生命保険文化センターの調査によると、親の介護をする場合の不安として

1位・・・自分が精神的・肉体的に疲れるのでは?

2位・・・自分の時間が無くなる

3位・・・自分の経済的不安

4位介護サービス費用がいくらかかるかわからない 5位・・・公的介護保険だけでは不十分 などあるようです。

介護状態になってしまうと身動きがとれなくなるため、介護になった場合も考慮したうえで夫婦の意見、子供の意見のすり合わせが必要です。

夫は田舎暮らしにあこがれている、妻は田舎が大嫌いでは話になりません。終の棲家をどうするのか?最後、一人の独居老人となった場合は、どうするのか? 現役世代の時から、考えて準備しましょう。

住宅ローンの完済はいつまでに?

終の棲家は今の住まいとなった場合、注意したいのが、住宅ローンの完済です。

理想は定年退職と同時です。現実的には、晩婚化がすすみ、出産年齢が遅くなり、子供の誕生をきっかけして、マイホーム購入にふみきる年齢も遅くなってきました。

ということは、住宅ローンの完済も遅くなるということです。

老後資金2000万円が足らないという問題を国が試算して大騒ぎになったのは記憶に新しいところです。2000万円老後資金が足りないという前提は、すでに住宅ローンは退職までに完済している、退職金などで、残債を返済しているということが前提です。

もしも退職後に、住宅ローンが1000万円残っているといった場合は、2000万円老後資金が足りない問題は、3000万円足りない問題となってしまいます。

住宅ローンの完済ばかり気にして、繰り上げ返済をしすぎると、今度は住宅ローンもないがお金もないということになります。何事も、「バランス」が大事です。

まとめ

気が付いたら、50代、人生100年時代とすれば折り返し地点になります。50代でやるべきことは、定年後の人生を誰と、どこで、どのように暮らすのか?100歳までの計画を立てることです。老後は海外旅行三昧で、趣味の○○で・・・といってもそれは、毎日の日課ではありませんね。

まず、ライフプランを作成しましょうか?・・・からスタートし、何歳までどのような仕事をして完全リタイアは?とヒアリングしていくのですが、肝心の50歳以降のライフプランを描けていない方が多いです。

マイホームは何歳で持ち、、、子供は〇人で教育資金はいくらで、、、家族のイベントは○○でなど金額の問題になるだけで簡単ですが、50歳以降、あるいは退職後以降どのように過ごしたいか?となると思考停止になられるようです。

その場合は、ライフプランは横に置き、「どのようなときや場合に幸福だと思われるのか?」「後悔のない人生とするために何がやりたいのか?」その方の幸せなイメージやゴールを明確にしていきます。

FPとして長く「目の前にいるご相談者の幸せ」についてかかわって一つ言えるのは、人それぞれの幸せの在り方であっても、お金の豊かさと心の豊かさのバランスが取れている方が、「幸福な人」のようです。

老後はまだまだ先だから・・・ではなく、今から、何をして過ごしたいか?どういった状態が満足か?をワクワクしながら考えることからスタートしてみてください。そのあとにマネープラン。

準備が早いと余裕をもって人生の後半戦を楽しむことができます。