【2026年最新】住宅ローン金利上昇・106万円の壁…どう守る?FP山下幸子がテレビで語りきれなかった「家計防衛の核心」

テレビ生出演!FP山下幸子が解説!住宅ローン金利上昇への備えや「106万円の壁」撤廃、在職老齢年金の改正ポイントを分かりやすくまとめました。変動金利の「125%ルール」に潜む罠とは?「働き損」を防ぎ、家計を守るための具体的な対策を伝授します。

ABCテレビ「news おかえり」テレビ 生出演しました!

先日は、テレビの生放送に出演させていただき、多くの反響をありがとうございました。 限られた放送時間の中ではお伝えしきれなかった、住宅ローンや社会保険、年金制度の「本当の対策」について、改めて詳しくまとめました。

日銀の利上げや制度改正など、私たちの家計に直結する大きな変化が続いています。「知っているか、知らないか」で将来の資産に大きな差が出る時代です。ぜひ最後までチェックしてくださいね。

1. 住宅ローン金利上昇:フラット35が2%超え。変動金利の「ダム」に注意!

番組内でもお話ししましたが、住宅ローン市場が転換期を迎えています。「フラット35」の金利は30年ぶりの高水準となる2.08%に達し、ついに2%の大台に乗りました。これに続くように、各銀行の変動金利にも上昇の兆しが見えています。

「5年・125%ルール」という名のダム

変動金利には「返済額が急に上がらない」ための5年ルールがありますが、私はこれを「ダム」に例えて解説しました。

●5年ルールは「返済」を先送りにするだけ: ダムが水位を抑えてくれている間に、実は後ろで利息(水)が溜まり続けているかもしれません。急激な金利上昇に注意しましょう。

●未払利息の恐怖: 水位が溢れれば、将来の返済額が跳ね上がるリスクがあります。

山下幸子のアドバイス: 「まだ大丈夫」と楽観視せず、まずは現在の銀行で「今の金利で完済までいくら増えるのか」のシミュレーションを依頼してください。これが家計を守る第一歩です。

2. 「年収の壁」激変!2026年10月の「106万円の壁」撤廃に備える

次に注目すべきは、働き方に直結する「年収の壁」です。

●103万円の壁(所得税): 178万円への引き上げで手取り増が期待されますが、一方で注意が必要なのが社会保険です。

●106万円の壁(社会保険): 2026年10月には、いよいよ社会保険加入の条件が撤廃される見込みです。

週20時間以上働く方の多くが対象となり、106万円稼いでも手取りが約91万円まで減ってしまう「手取り逆転現象」が起こります。以前の水準を維持するには「年収150万円」を目指すなど、戦略的な働き方が求められます。

3. 在職老齢年金の緩和:シニアが「働き損」をしない、ポジティブな時代へ

こちらは嬉しいニュースです。65歳以上で働く方の年金がカットされる基準が、2025年4月から「月収51万円→62万円」へと引き上げられました。

「働くと年金が減るから損」という時代は終わりつつあります。しっかり稼いで、しっかり年金も受け取る。この「ダブル収入」が、家計を支えるだけでなく、本人の健康維持や家族の介護リスク低減にもつながるという「好循環」を目指しましょう。

最後に:山下幸子からのメッセージ

生放送中、横山キャスターの方からも「今すぐ何を確認すべきか」と質問をいただきました。私の答えは一貫しています。

「今の貯水量(リスク)を確認し、手遅れになる前にダムの放流計画を立てること」です。

時代は変わりますが、正しく備えれば怖くありません。元気なうちはしっかり働き、家族全員で家計を支えていく。そんな前向きな姿勢を、これからも全力で応援していきます!

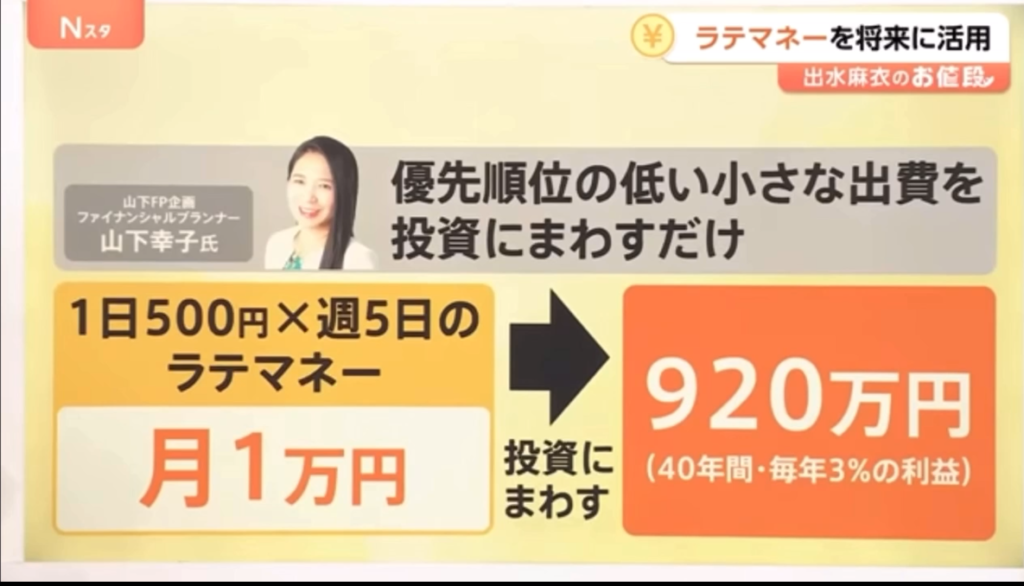

テレビ番組「Nスタ」で解説!「ラテマネー」で老後資金の半分を準備する方法

ファイナンシャルプランナーの山下です。先日、テレビ番組「Nスタ」の特集にて、日々の小さな出費が将来の資産に与える影響、いわゆる「ラテマネー」について監修を務めさせていただきました。物価の上昇や将来への漠然とした不安から、資産形成への関心が高まる今、このテーマは非常に重要です。

このブログ記事では、番組でご紹介した要点を深掘りし、皆さまが今日から実践できる資産形成のヒントを分かりやすく解説していきます。

「ラテマネー」とは?

「ラテマネー」とは、一言で言うと「優先順位の低い小さな出費」のことです。

例えば、出勤前に何気なく買う一杯のコーヒーや、コンビニでつい手に取ってしまうお菓子や飲み物などがこれにあたります。一つひとつは数百円の少額な支出ですが、意識せずに毎日繰り返していると、1ヶ月、1年という単位で見たときには、知らず知らずのうちに大きな金額になっている可能性があるのです。

「ちりも積もれば…」ラテマネーが将来大きな資産になるシミュレーション

では、この「ラテマネー」をもし投資に回したら、将来どれほどの資産になるのでしょうか。番組で紹介したシミュレーションを見てみましょう。

1日500円のラテマネーは、週5日とすると1週間で2,500円、1ヶ月(4週間)では10,000円になります。この金額を投資の元手とします。

• 前提条件

◦ 1日のラテマネー:500円(週5日)

◦ 1ヶ月の投資額:10,000円

◦ 運用期間:40年間

◦ 想定利回り:年3%(複利で運用、税金・手数料は考慮せず)

• シミュレーション結果

◦ 40年後の資産額:920万円

これは、投資で得た利益がさらに利益を生む「複利」の力を40年という長期間にわたって活用した結果です。この920万円という金額は、近年「老後2000万円問題」として広く知られるようになった、一般的な必要資金額のおよそ半分に相当します。日々の500円が、これだけ大きな資産に育つ可能性を秘めているのです。

日々の幸せか、将来への投資か

もちろん、日々の小さな出費をすべて悪者扱いする必要はありません。仕事の合間に飲む一杯のコーヒーが気分転換になったり、ストレスを和らげてくれたりするのなら、それは心の健康にとって価値のあるお金の使い方です。

大切なのは、その出費が自分にとってどのような意味を持つのかを意識することです。例えば、その日のコーヒーが仕事のパフォーマンスを上げるのであれば、それは「自己投資」と言えるかもしれません。重要なのは、その出費が単なる「浪費」なのか、価値ある「消費」や「投資」なのかを自分で判断する意識を持つことです。すべてを我慢するのではなく、意識を少し変えるだけで、無理なく資産形成への一歩を踏み出すことができます。

まとめ:まずは自分の「ラテマネー」を見つけることから始めよう

このテーマの要点は、無理な節約や我慢を強いることではなく、自分のお金の使い道を意識し、コントロールすることにあります。

まずは、ご自身の生活の中にどのような「ラテマネー」が隠れているかを見つけることから始めてみましょう。番組でも紹介された、簡単な方法を2つご紹介します。

• レシートを見直す: 1日の終わりにレシートを確認し、そこに並ぶ品々が本当に必要だったかを振り返ってみましょう。本当は不要だったかな?と思うものをラインマーカーし、電卓をたたいてみると愕然とする場合も。。。

• 部屋を掃除する: 片付けをしていると、「こんなものを買っていたのか」と、使っていない物や衝動買いした物を発見することがあります。「たんすの肥やし」とはよく言ったもので、使わないものは、おそらく今後も出番はないかも?思い切って捨てると、そのスペースには今度は必要なものが置かれるでしょう。

こうした簡単な行動が、無意識の出費に気づくきっかけになります。ぜひ、ご自身の「ラテマネー」を見つけ出し、賢く将来の資産形成につなげていきましょう。

とれたてっ!テレビ出演しました!

【テレビ出演のご報告】関西テレビ「とれたてっ」で解説したシニアのお金の増やし方

先日、光栄なことに関西テレビの情報番組「とれたてっ」にファイナンシャルプランナーとして生出演させていただきました。

番組では、人生100年時代を迎えるシニア世代の皆様に向けて、大切なお金を賢く守り、増やしていくための具体的な方法について解説いたしました。生放送ということもあり、時間の関係でお伝えしきれなかった部分も含め、この記事では番組でお話しした要点を改めて分かりやすくまとめてご紹介します。

なぜ「貯金だけ」では損をするのか?キーワードは「預金寿命」

番組冒頭の街頭インタビューでも、やはり「銀行預金が一番安心」という声が多く聞かれました。長年、それが日本の常識でしたから、当然ですよね。しかし、生放送のスタジオで私がまずお伝えしたのは、「今の時代、その『常識』が逆にリスクになり得る」という、少しショッキングな事実でした。

これは物価の上昇が原因です。例えば、この10年で物価は約1割上昇しました。つまり、10年前に持っていた1000万円は、今では実質的な価値が900万円に下がってしまっているのと同じことなのです。

見た目の金額は変わらなくても、買えるモノの量が減ってしまう。この状況でただ預金を取り崩していくだけでは、思ったよりも早くお金が尽きてしまう可能性があります。

そこで重要になるのが「預金寿命」という考え方です。これは、今の預金がゼロになるまでにどれくらいの期間があるかを示す言葉です。人生100年時代を安心して過ごすためには、この「預金寿命」をいかに伸ばしていくかが大きな課題となります。

解決策は「枯れない財布」を作ること

そこで私が解決策として番組で提唱したのが、**「枯れない財布」**というキーワードです。言葉のインパクトにスタジオも沸きましたが、これはシニア世代の資産防衛において非常に重要な考え方になります。

これは、「資産の一部を運用に回し、そこから定期的に現金を引き出す仕組みを作ることで、年金だけでは足りない分を補う」という考え方です。この引き出すお金が運用益からであれば理想的ですが、仕組み上、元本の一部が払い戻される場合もあります。そのリスクについては後ほど詳しく解説します。

ただ減っていくだけの預金とは異なり、資産に働いてもらうことで、お財布の中身が枯渇するスピードを緩やかにし、「預金寿命」を延ばすことを目指すのです。

賢く活用したい「NISA制度」

では、具体的にどうやって「枯れない財布」を作るのか。そのための非常に強力なツールが、国が用意してくれているNISA制度です。

新NISAの基本:税金がかからないお得な制度

新NISAは、投資で得た利益に対して税金がかからない、国が用意した非常にお得な制度です。

通常、投資で10万円の利益が出た場合、約20%(20.315%)の税金が引かれ、手元に残るのは約8万円になってしまいます。しかし、NISA口座での取引であれば、この税金がかからないため、利益の10万円がまるまる手元に残ります。 この非課税のメリットを最大限に活用することが、効率的な資産運用の第一歩です。

「プラチナNISA」という考え方

このNISA制度を活用して「枯れない財布」を実現する、シニア世代向けの具体的な戦略が、「プラチナNISA」毎月分配型投資信託です。

一般的なNISAは、20年、30年という長期でコツコツお金を育てていく「資産形成」を目的としています。しかし、リタイア後のシニア世代にとっては「そんなに待てない、今すぐ使えるお金が欲しい」というのが本音ですよね。

そこで活用するのが「毎月分配型投資信託」です。これをNISA口座で運用することで、毎月、非課税で分配金を受け取ることが可能になります。その分配金を公的年金と合わせて生活費に充てることで、毎月の収入源を増やし、家計の管理がしやすくなるというわけです。

※毎月分配型のプラチナNISAは話題になったものの見送りとなりました。ジュニアNISAが2026年からスタートです。

投資における注意点

もちろん、NISAは投資であるため、必ずリスクが伴います。始める前に、以下の2点は必ず押さえておきましょう。

• 元本割れのリスク 運用がうまくいかず利益が出ていない時には、元本を取り崩して分配金が支払われる場合があります。その結果、投資した元のお金(元本)が減ってしまう「元本割れ」のリスクがあることを理解しておく必要があります。

• 余剰資金で行うこと 投資は、ありったけのお金を投じるものではありません。当面使う予定のない「余剰資金」で行うことが鉄則です。生活に必要な資金とは必ず分けて考えましょう。

シニアの投資で最も重要な「出口戦略」

シニア世代の方が投資を行う上で、一番のボトルネックとなるのが「認知症のリスク」です。

ご自身でネット証券などを利用している場合、IDやパスワードが分からなくなってしまうと、せっかくの資産を引き出せなくなる可能性があります。ご本人が分からなくなると、ご家族でも手続きが非常に困難になります。

このような事態を避けるためにも、「ご家族との情報共有」が非常に重要です。どの金融機関で何をしているかだけでも伝えておきましょう。また、信頼できる「ファイナンシャルプランナーのような専門家」**に相談し、いざという時に備えておく「出口戦略」をあらかじめ立てておくことを強くお勧めします。

知らないと損!お得な年金の受け取り方

投資だけでなく、公的年金の受け取り方一つでも、将来の生活は大きく変わります。その鍵となるのが「繰り下げ受給」です。

年金は原則65歳から受け取れますが、受け取り開始を最大75歳まで遅らせることで、受給額を増やすことができます。75歳まで繰り下げると、受給額は最大で84%もアップします。

仮に65歳で月14万円を受け取れる方を例に、受け取り開始年齢による月額の違いを見てみましょう。

| 受給開始年齢 | 毎月の受給額(例) |

| 60歳 | 106,400円 |

| 65歳 | 140,000円 |

| 70歳 | 198,800円 |

| 75歳 | 257,600円 |

もし90歳まで生きると仮定した場合、60歳から受け取り始めた場合と75歳から受け取り始めた場合では、総受給額に約800万円もの差が生まれます。

スタジオでも「何歳まで生きるかわからないのに…」という声が上がりましたが、それはもっともなご意見です。だからこそ、ご夫婦の一方、特に長生きの傾向がある女性(妻)側だけ繰り下げるといった柔軟な戦略が有効になるのです。

まとめ:生放送を終えて

今回の記事では、テレビ番組「とれたてっ」でお話ししたシニア世代のお金の増やし方について解説しました。大切なのは、「預金寿命」を意識して、ただ貯金するだけのリスクを知ること。そして、資産運用を取り入れた「枯れない財布」を作り、そのツールとして非課税制度「NISA」を賢く活用することです。さらに、認知症に備えた「出口戦略」を立て、年金の「繰り下げ受給」を検討することも、豊かな老後を送るための重要なポイントになります。

私自身、経験豊富なファイナンシャルプランナーとして活動しておりますが、生放送ならではのライブ感や、出演者の皆様とのアドリブの掛け合いは非常に楽しく、貴重な経験となりました。スタジオの温かい雰囲気の中、視聴者の皆様にお金の知識を少しでも分かりやすくお伝えできていれば、これほど嬉しいことはありません。

この記事が、皆様の豊かなセカンドライフの一助となれば幸いです。より具体的なご自身の状況に合わせたプランニングなど、個別のご相談も随時受け付けておりますので、お気軽にお声がけください。

テレビ生出演しました!

昨年末、私はファイナンシャルプランナーとしてテレビ番組に生出演し、今も話題の「103万円の壁」という重要なテーマについて解説しました。特に大学生さんのアルバイト収入が、この103万円の壁はを超える、超えないで、親の扶養を外れ、親の支払う税金が多くなるので、いかがなものか?ということでした。また103万円を超えれば超えるほど税金も増える、働き損では?と多くの主婦にとっても大きな影響を与える問題です。私の役割は、この経済的な壁が具体的に家庭にどのような影響を与えるかを明らかにし、視聴者にその理解を深めてもらうことでした。

テレビ出演はこれが初めてではありませんでしたが、生放送のプレッシャーと、「失言NG」というプレッシャーの中での生出演は、非常に緊張します。カメラが回り始めると、緊張で心臓が高鳴り、言葉を選びながらも、できるだけリラックスして話すよう努めました。(あ~、でもこの時はこういえば、と反省です)

テレビ生放送が終わりますと、知人やお客様から「テレビ見たよ~」とLINEやメールがきて、反響の大きさにびっくり。テレビ出るよ~となんで教えてくれなかったの?と言われましたので、今までのセミナーの動画をまとめたものを作ってもらいました。

気が付けば、いろいろなところでお金の話をさせていただいておりました。この経験は私にとっても大きな学びであり、ファイナンシャルプランナーとしての使命を再確認する機会となりましたね~

今後もこのようなお金の問題に、スポットを当て、一人でも多くの人々が経済的な自立を達成できるよう支援していくことが私の目標でしょうか・・・・。不透明な時代に、一層、強く思うようになりましたが、それが私がこの職業に就いた理由であり、これからも続けていく理由です。(生涯現役ですね(^^♪)

山下FPからのお知らせ

FPとして、おかげさまで24年・・・・いろいろな引き出しが増え、お客様にサポートできることが増えてきまして、「お金の健康診断プログラム」というサポートメニューを作りました。人間も、1年に1回健康診断受けて、病気にり患していないか?健康チエックします。お金も同じで、良いとおもってやっている事が

実は、間違っている、残念~~とという場合があります。それを早く見つけて被害が拡大しないよう、努力が報われるように、「お金の健康診断」を受けてみませんか?ご自身の場合は、思うとおり、すくすくと予定通りふえているか?健康診断をいたします。まずは、60分の無料相談でご自身のお話をお聞かせください。お金の健康診断プログラム、詳しくはこちらです。

神戸新聞取材を受けました!

昨今の人生100年時代において、資産運用の重要性が増しています。50代からでも遅くないというメッセージを伝えるために、最近、その内容について話す機会があり、新聞社さんより取材を受けましたのでそのお話を少しさせていただきます。

このセミナーは、特に50代以上の方々に向けて、資産運用を始めるベストなタイミングと具体的な方法についてお話しました。参加者は真剣なまなざしで、食い入るように話に耳を傾けていました。私のの終了後は、参加者からの質問が絶え間なく寄せられるほどで、いかに皆さんが、老後資金のことで、悩んでおられるのか?よくわかりました。

資産運用を始める最適な時期については多くの議論がありますが、特に50代から始めることの利点を強調したいと思います。この年代から始める最大の利点は、まだ十分な時間があることです。この時間を利用して、リスクを管理しながら効率的に資産を増やしていくことが可能です。50代から??ちょっと遅いんじゃない?と思われるかもしれませんが、資産形成のゴール設定を75歳とすれば、25年もあります。今あるお金をど~んと投資するというのではなく、積立投資がおすすめです。資産運用には様々な方法がありますが、株式、債券、不動産などの投資信託が、スタートしやすいかと思います。自分に合ったリスクを見つけ、無理しないことが重要です。それには、自分自身の金融知識を高めることが不可欠であり、そのためにも教育的なセミナーへの参加が勧められます。

このセミナーでの経験からも明らかなように、多くの方が資産運用に対する意識が高まっています。しかし、ただ意識を高めるだけではなく、具体的な行動に移すことが最も重要です。投資はその人の未来を形作る大切な手段であり、適切な知識と戦略があれば、より豊かな老後を送ることが可能です。

今回のセミナーでの議論と質問は、参加者一人ひとりの生活に直接関わる、非常に実践的なものでした。講師として、皆さまのご質問をダイレクトに聞けて私もとても勉強になりました。これからも、資産運用の普及と教育に努めていく所存です。

不透明な時代ですが、国のせい、世の中のせいにしても始まりません。私たちの各々のライフプランから、どうすべきか?マネープランを立案し実行していかないとあっという間にリタイアメントの年齢になります。50代から始める資産運用に興味を持たれた方は、ぜひ一歩を踏み出してみてください。未来は自分の手で切り開くものです。そして、それが「人生100年時代の新常識」となるでしょう。

一度、お話を聞いてみたいという方は、60分無料相談をお申込みください。ご自身のお話をお伺いしたうえで、マネー計画サポートをご案内いたします。詳しくはこちらをご参照ください。

神戸新聞での取材が記事になりました!

【神戸新聞・取材を受けました! 】

この度、神戸新聞にて当社のブログが特集され、

専門知識が広く共有されるきっかけとなりました。

日々,コツコツ、情報提供の場と考え、HPでFPコラムを書いているのですが、

新聞社の目に留まり、取材され、記事が

多くの方々にとって読まれることは、

価値あるものであることを嬉しく思います。

退職金のお得な受け取り方や資産形成に関する洞察は、

特に多くの反響を呼んでいます。

私たちファイナンシャルプランナーは、従業員の方々だけでなく、

経営を担う経営者の皆様にも寄り添うサービスを展開しています。

社長NISAの設計から、職場での金融教育ワークショップまで、

それぞれのニーズに合わせたプログラムを考えます。

ファイナンシャルウエルビーイングを上げることは

離職率が低下しますので、間接的でも、会社経営に

金融知識の啓もう活動は、お役立ちできていると思います

最近では、「いつものでいいから、お金の知識をしゃべって~」

と、丸投げされるのですが、業種も違えば、退職金制度も違うし

DC導入歴やいつまで掛金をかけられるか?などまちまちで

単純に、金太郎あめのようなストーリーでいいわけでなく

なかなかの苦労なのですが、社会貢献と決めて頑張っています!

今後もより多くの企業様でこれらのお金のプログラムを実施し、

事業成功と従業員さんのサポートすることを目指しています。

もし「私たちの会社でも導入してみたい」とお考えの方がいらっしゃれば、

どうぞお気軽にご相談ください。

一緒に最適な計画を練り、皆様がより良い未来を築けるよう、

心からサポートさせていただきます。

セミナー開催のお問合わせ、個別相談などお気軽にお願いします

人生100年時代のお金の新常識セミナー登壇

人生100年時代のお金の新常識セミナー開催しました!

今回は、みなさんが子供のころから絶対使ったことがある〇〇の組合さんのセミナーでした(^^♪

会社終わりのお疲れの中、熱心に聞いていただいたような気がします。オンラインではこの感触がわからないのですが、リアルセミナーは反応がお顔の表情でわかりやすいため、私も安心感があります。参加者の年代は20代~60代、と幅広い年齢・・・・本当は30代とか50代と年代が決まっているだけでも、的をしぼって話すことができますので講師としては、助かるのですが、こういった研修セミナーは、1年に1回~2回、まだまだ金銭教育セミナーの機会は少ないです。

セミナーの概要

今回のセミナーは、「人生100年時代」における資産形成と運用の重要性をテーマに、内容は、インフレと円安の時代における資産の守り方・増やし方、老後資金の準備、そして新しい金融商品や投資戦略について具体的な事例を交えながら解説しました。

特に強調したのは、以下の3つのポイントです。

- 長く働く:人生100年時代では、定年後も長く働くことが資産寿命を延ばす一つの方法です。これにより、収入源を確保し続けることができ、老後の生活費を賄うことが可能になります。また、社会とのつながりを持ち続けることで、精神的にも健康でいられる利点があります。

- 年金を増やす:年金は老後の重要な収入源です。セミナーでは、公的年金の受給額を増やすための具体的な方法や、企業年金や個人年金の活用法について詳しく説明しました。特に、公的年金の繰り下げや追加の掛け金(iDeCo・DC・積立NISA)を通じて、年金額を増やす戦略を紹介しました。

- 若い時からコツコツ運用:資産運用は若いうちから始めることが鍵です。時間を味方に付け、複利の効果を最大限に活用することで、退職金以外の余裕資金を作り出すことができます。セミナーでは、投資信託や株式、NISAなどの具体的な投資商品w活用して、100歳まで預金寿命が長持ちする戦略をお伝えしました

参加者の反応

セミナー終了後、多くの参加者から感想をいただきました。 その中でも特に印象的だったのは、「分かりやすかった」「もっと詳しく聞きたい」という声が多かったことです。 以下に、参加者の具体的な感想をいくつか紹介します。

- 40代女性:「初めて老後資金や介護について真剣に考える機会を得ました。具体的な数字や事例があって、とても理解しやすかったです。」

- 60代男性:「これからの人生を見据えたお金の話が聞けて、非常に有意義でした。多くの人に聞いてほしい内容だと思います。」

- 30代夫婦:「子供の将来のために、どのように資産を形成していくべきか?NISA口座を開設したものの先に進まず、だれに相談していいかわからないまま時間だけがどんどん過ぎていき焦っていました。」

- 60代女性:相続や遺言などもっと早い段階から考えて行動しないといけないことが良くわかりました。特に認知症対策をしている人とそうでない人では雲泥の差。早く聞いておいてよかったです

セミナーの意義

人生100年時代において、資産運用や老後資金の準備はますます重要性を増しています。しかし、多くの人が具体的な方法や計画を立てることに不安を感じています。そこで、私たちのセミナーは、その不安を解消し、具体的な行動計画を立てる手助けをすることを目的としています。

特に、長く働くことでの収入確保、年金を増やすための具体策、そして若い時からの資産運用の重要性を参加者に強く訴えました。これにより、参加者自身が自らの将来に対して具体的なビジョンを持ち、行動を起こすきっかけとなることを期待しています。

今回のセミナーの成功を踏まえ、会社社長、会社の人事・総務の担当者の方々にもぜひご検討いただきたい提案があります。それは、地域や年代に応じたセミナーの定期的な開催と、オンラインプラットフォームを活用した情報提供の強化です。

具体的には、以下の取り組みを提案します。

- テーマ別セミナーの開催:たとえが、新NISAの制度をより詳しく知りたいなど明確なニーズがありましたら、そのテーマに応じたセミナーを定期的に開催し、金融リテラシー向上を図ります。

- 年代別プログラムの開発:異なる年代に応じたカスタマイズされたプログラムを提供し、ライフステージに応じた資産形成・運用の方法を具体的にお伝えします。

- オンライン教育の強化:ウェビナーやオンラインコースを通じて、いつでもどこでも学べる環境を整備し、金融教育の普及を図ります。特に、全国に営業拠点が散らばっている場合に、1か所での集合研修は物理的に難しいです。オンラインセミナーでしたら、その問題はなくなります。私はオンラインも得意ですので、オンライン研修もぜひご検討ください

最後に

今回のセミナーは、多くの方々にとって有益な情報を提供できたことに感謝しております。これからも、皆様の金融リテラシー向上のために、質の高いセミナーや情報提供を続けていきたいと考えています。経営者の皆様、企業の担当者の皆様にも、ぜひ私の取り組みにご注目いただき、一緒に金融教育の普及に努めていただければ幸いです。

セミナーの様子

企業の人事、総務の方対象に講演を・・・

私は認定ファイナンシャルプランナー(CFP)でありますが、「100歳時代の人生コンサルタント」としても活動しております。2024年3月8日に大阪ドーンセンターで「人生100年時代のお金の新常識」というテーマで講演をさせていただきました。

このセミナーは、大阪に所在する企業の人事・総務部門の方々約100名を対象に90分間行われました。

本セミナーの主旨は、長寿社会を生き抜くためのお金の知識を提供し、従業員の方々の将来に対する不安を解消することです。これにより、従業員のエンゲージメントの向上を図ることが可能です。

私の講演では、資産形成や適切な金融計画の立て方、将来への備えといったテーマを取り上げ、具体的な戦略と解決策を提案しました。

参加者からのフィードバックは非常に好評で、多くの方が社内での検討を希望されるほどでした。「ビジネスケアラーの介護離職問題、介護のお金について準備しなければならないことがよくわかった」「女性が長生きすることと認知症も問題がよくりかいできた」「DCや新NISAなども勉強会を開催したほうが良いと思った」などなど。

このような講演内容は、経営者さま、従業員さの双方にとって非常に有益であり、企業の人事戦略にも大きく貢献する内容となっています。

私たちの生活において、お金の知識は必要不可欠です。特に企業が従業員の福利厚生として金融教育を提供することは、働く人々の生活の質を向上させ、企業全体の生産性の向上にも繋がります。ですが、それをわかりやすく、たのしくお伝えするのが、私の役目だと思っております。

楽しく、そしてわかりやすく、なるほど~と理解いただくための様々なコンテンツと現実にあった身近なお話をちりばめて、あっという間の90分でした!もっと聞きたい!と思っていただけるのが得意です。

もし、このようなセミナーを検討されている場合は、ぜひ私に直接お問い合わせください。共に従業員の方々の豊かな未来を築いていきましょう。

マネーセミナー無事終了!

2月3日開催

2月3日開催  2月18日開催

2月18日開催

2月3日、2月18日と2回、マネーセミナーを開催いたしました。新NISAが1月にスタートしたこともあり、大勢の方がお申込みされ、満員御礼・・・・さてそのセミナー内容を少し紹介いたしますね!

セミナーの内容はどんなことをお話したの?

タイトルにもありますように、人生100年時代、非常に長生きです。まだまだ平均寿命は延びていくの模様ですが、ピンと来ないのではないでしょうか?

100年なんて、長生きしない、想像つかない、贅沢しなければ、なんとかなるわ・・・という方もいらっしゃるかもしれませんが、公的年金や円資産のみで、貯金を切り崩していく生活で、なんとかなると思うのは、あまりにも知識不足・・・今はともかく、老後、人生の終盤でお金のことで、心配するのは避けたいものですね。

そのために、自分も働くけれど、お金も働く、この両輪で考えるといいでしょう。

1月からスタートした新NISAを活用するのもいいかもしれません。ただ、気をつけないといけないことは、

新NISAは「誰でもやれば成功する魔法の道具」ではありません。長期・積立・分散投資で20年コツコツやれば成果が出るというものです。

当然、6~7年に1度はある株価暴落の波の影響も受けますので、時には、マイナスが続きいやになるかもしれません。それでも「忍耐」で持ち続ければ、資産は増えていくでしょう。

長期投資とは、ずっと長く持ち続けるということが一番大事なのです。

そのようなお話を、実際の過去実績のデータをお見せしたり、行動経済学の観点からお話したり、資産そのものを全体のポートフォリオで考え、分散していくことをお話したり、100歳になってもお金が減らない仕組みをお伝えしたり、時には、ジョークを交えてお話しました。

セミナーの後は、希望者の無料個別相談をお受けしました。その個別相談のなかで、何人かの方にお願いして、山下のマネーセミナーの感想を書いていただきましたのでご紹介いたします。

マネーセミナーに参加された方のご感想

50代 A様

「このセミナーを受けて、公的年金だけに頼るのではなく、自分たちの手でしっかりと資産形成を行うことの重要性を改めて実感しました。

共働きでこれまで2人の収入で何となくこのままでいけるかな?どうかな?という気持ちで生活してきた私たちにとって、老後資金の備えは常に心のどこかにあるもやっとした不安でした。

しかし、山下先生のセミナーで学んだことで、その不安が少し軽減された気がします。

公的年金は確かに老後の大切な収入源の一つですが、それだけで満足な生活を送るには限界があることはわかっていたつもりですが、先生が、経済新聞の記事も紹介してくださり、公的年金のそもそもの仕組みの解説を聞き、本当に今から取り組まなければいけないと理解できました。

先生が講座で教えてくれた4つのステップで、私たちの財政状況を見直し、より良い未来に向けて一歩を踏み出すきっかけを与えてくれました。

これからは、公的年金に加えて、自分たちでしっかりと資産を形成し、老後の生活に不安を持たずに済むように計画を立てていくつもりです。

このセミナーに参加できてよかったです。ありがとうございました

40代Y様

今日参加したマネーセミナーで、おひとり様としての将来に備えること、成年後見制度が実際にどれだけの費用がかかるのか、こんなにも自分の身を守るために知るべきことがあったなんて驚きでした。

先生のおっしゃることを書き漏らすまいと必死でメモしました。

これまであまり深く考えずに過ごしてきたけれど、やはり自分の身は自分で守るしかないのだと痛感・・・。

将来に備えるための貯蓄だけではなく、資産運用の重要性もわかりました。

今まで投資に対して消極的だった自分を変え、資産形成にもっと積極的に取り組む必要があると実感した。(できない場合は先生にアドバイスお願いします)

テレビ大阪のCMで、ぱっと目に飛び込んできた、このセミナーに偶然、参加して、本当に良かったです。

これからの人生、もっと自分で情報を集め、賢く計画を立てていく。

自分の未来は自分で作る、その一歩を今日から始めます。

今後とも、よろしくお願いいたします

60代Kさんご夫婦

「私たち夫婦にとって、このマネーセミナーは目からウロコの体験でした。

特に、相続の準備と認知症になった場合の対策について、私たちにとって非常に重要な気づきでした。

もし夫が私より先に、認知症になり成年後見制度が必要になった場合、今まで通りに私は、お金を自由に使えなくなるという現実に危機感を感じました。(財産2000万円に対し毎月2万円ぐらいのお金が後見人に支払う必要という点も)

私たちは、子供たちの相続に関しても早めの対策をしなければならないと強く感じました。家族信託について、もっと勉強しなければとも思いました。

たまたま気軽に、申し込んだ山下先生のセミナーですが、参加して本当に良かったと思います。

素晴らしい気づきを提供してくれ、感謝します。ありがとうございました。

住宅ローンセミナー無事終了

7月に、実施されました「後悔しない住宅購入術」が無事終了し、その内容について少し触れたいと思います。このフォーラムは国土交通省、大阪府、高槻市が後援となり、「人・家・街安全支援機構」(LSO)様が主催で開催されました。

新築戸建て、マンションは価格が高騰中,手が出にくい金額となっています。新築もよいですが、視点を変えて、中古住宅をリノベーションし、住宅価格を抑えるのも一つの手ですね。

今回は、短い時間でしたが、主にライフプランと住宅ローン金利の選択について、お話させていただきました。セミナーの要点を簡単にお話させていただきます

自分にあった住宅ローンの選択

住宅を購入する際、まずどのような行動をされるでしょう?最初に資金計画を立てるのが「理想」ですが、多くの場合、ポストに入っている「チラシ」を手に取り近所だから物見遊山で、売り物件を見学することはないでしょうか?

あるいは、住宅展示場にでかけ、イベントに参加してなんとなく「こんな家がいいなぁ」とイメージされることから、スタートしていないでしょうか?

軽い気持ちから、見学してきた理想の住まいが、だんだん現実味を増し、「こんな家に住みたい!」から「この家に本当に住むことができる?」そして購入決断。そしてそのあと待っているのが、「資金計画」

住宅資金計画とは、頭金をどれだけ入れて、どのぐらいの借入金にして、その住宅ローンはどのようなローンを選択するのか?

そこで初めて、変動金利とは?固定金利とは?元利均等返済とは?元金均等返済とは?繰り上げ返済とは?団体信用生命保険とは?など知ることになります。

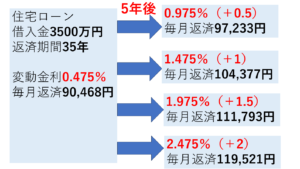

住宅ローンは、どのように選べばいい?

このグラフをご覧いただくとわかりますように、変動金利は1990年には、1年で2%も金利が上昇しました。変動金利8.5%は、さすがに無いと思いますが、もしも今の金利から2%上昇した場合、いくら返済が増えてしまうのか?はシミュレーションする必要がありますね。

もしも、5年後に2%上昇したら?

住宅ローンが、仮に5年後に、2%上昇した場合、変動金利は0.475%⇒2.475%、返済金額は90,468円から、119,521円になるわけです。変動金利の中でもこのように、ダイレクトに上昇する場合もあれば、

「5年ルール」・・・返済金額は5年経過後に変更する

「125%ルール」・・・返済金額は上昇前の125%超えない

といったルールが適用される変動金利もあります。5年ルールや125%ルールが適用された場合でも、金利上昇した場合には、元金が金利上昇前と同様な金額で返済できているわけではありませんので、返済金額が当面変わらないからといっても、安心してはいけません。元金が減ってはじめて、返済金額は減ります。

特に「元利均等返済」では、当面は利息に返済は回っていますので、借入当初より、早い段階で金利上昇となった場合、毎月の支払が、5年ルールや、125%ルールで変化したいないものの、元金の返済が進んでいないため、注意が必要です。

自分に合った住宅ローンの選択方法は?

長いデフレが続き、多くの方が変動金利を選ばれています。「変動金利は、金利上昇するかもしれないけれど、当面はまだ上昇しないだろう」「日本政府は莫大な赤字国債を抱えているので、もしも上昇したら返済できないでしょう?」「銀行マンですら変動金利です。だから安心していいのではないでしょうか?」といった言葉だけで、「変動金利」にしてませんか?

「変動金利」がNGではなく、もしも金利上昇して、返済金額が増えた場合、ご自分の家計でその金額を吸収できるか?その負担を受け入れられることができるのか?また、金利上昇時には、繰り上げ返済をすればよいとしても、いくら返済しないといけないとか?その際、教育資金や老後資金の資産形成に影響がないのか?など具体的なシミュレーションをしておくと安心でしょう。

ライフプラン&マネー研修、無事終了!

先日、企業さま研修にて、ライフプラン&マネーのお話をさせていただきました。

雑誌、テレビ、SNSでも話題の来年から始まる「新NISA」・・・もちろん日本国民全員が興味をお持ちの事だと思います。少子高齢化で公的年金不安に加え、最近の物価高、円安、インフレに、生活のしづらさ、将来の見通しの不安に、資産形成をやったことのない20代は当然の事ですが、40代、50代の方もいまからやっても(新NISAなど)間に合いますか?とおっしゃいますが、私の答えは「はい、もちろん!」

でもなんとなく・・・・でスタートしますと、みなさん、投資ではなく、投機になってしまいますので、「資産運用~資産形成、そして資産寿命の延ばし方」まで、基本をしっかりお話させていただきました!

セミナー参加者さまのご感想

〇老後資金の作り方について詳しく聞いてみたいです

〇印象に残った点は、①人生の三大資金のお金の貯め方 ②マイホームを早く買うためのお金の貯め方③人生設計の大切さ④教育資金は10歳まで貯める⑤年金受給時期を遅らせると年金金額は増えるなどです

〇大変参考になりました。個別相談で年金についてお聞きしたいです、よろしくお願いいたします

〇本日は、ありがとうございました!マイホームの購入検討、子供の教育資金など不安あり相談お願いします

〇ライフプランの相談をお願いしたいです

〇NISA、イデコをやるかどうか悩んでいます。教育、老後、介護の資金計画について見直しをしたいです

〇iDeCo、DCについて改めて考え直したいと思いました、20代でお金の貯め方を知りたいです。

〇家の購入についてお聞きしたいです。iDeCo、DCについても詳細に教えてほしいです。とても有意義で勉強になりました。

〇老後資金として個人年金をしていますが、それで足りるかどうか心配ですNISA等についても詳しく知りたいです。

〇家計の見直し、老後資金の準備についてさらに詳しく聞きたいです

〇新NISA,積立NISA,iDeCo非課税満額している場合の、余剰資金について資産形成の仕方について、適切な保険加入について知りたいです。

<山下FPよりひとこと>

ライフプラン講座では、参加していただいたどなたにも参考になるよう共通のお話になりますが、絶対おさえておきたいポイントをしっかりお伝えしました。質問や相談は個別にお受けしています。毎回皆様の感想や参考になった点を書いていただき、次回にアップグレードしています。気がつくと22年「お金の先生」をやらせていただいております。ライブセミナーは、緊張しますが、わたくしにとって、たのしいお仕事の一つです。ありがとうございます。

資産形成時期・・・・・一日でもはやいスタートがカギなのですが

投資をスタートするとき、まずだれにアドバイスをうけるか?相談するか?がとても大事です。

たとえば、おなかの調子が悪いとき、「ああ、風邪からくる下痢・・・・薬を飲めばだいじょうぶ」と思い、お医者さんに行かずに、ドラッグストアで整腸剤を購入したとします。これは、自身が「自分の体調」を経験則でどうしたら治るか?理解しているから「自信をもって行動」できるわけです。

ですが、やったことがない「投資」に関しては、「よく勉強しないとだめだ。」「勉強する時間がない」「どんな商品を買ったらいいかわからない」「もしも損をしたらどうしよう」「投資はコワイ、危険」など未知のものに対し「恐怖」すら覚えなかなか最初の一歩が踏み出せないまま、時間だけが経過してしまいます。知らないもの、よくわからないものは、どうすればいいか?わからないので、行動できません。ましてお金のことになると、なおさらです。

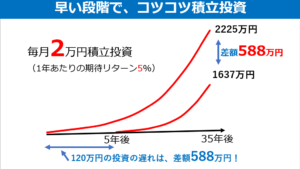

これが、多くの日本人にあてはまります。日本人は投資の勉強をしてきませんでした。ようやく、高校の授業、「家庭科」でスタートしたばかりです。結論からいいますと、「資産運用は一日でも早く」です。1か月1万円、投資をスタートした方と、遅れて20年後に、投資をスタートした方では、65歳になった時には、なんと2771万円(期待リターン7%として)もの「差」がついてしまいます。どんな商品を選んでいるか?最初は関係ないです。まずは、「積立投資」をしていることが重要なのです。

資産運用時期・・・・一喜一憂してはいけないのですが

ようやくスタートした投資ですが、スマホで毎日、見つめている方がいます。増えた、減ったは、毎日のことで、反応しないことです。最近はスマホでいつでも、運用成績が見れるようで、為替、金利、政治、経済データ、企業情報、天災、有力人物の発言や行動、様々な要因で動く株価に、「一喜一憂」されますが、これが「資産運用の落とし穴」です。相場が下がるとご自身の資産金額も下がりますが、10%も下がると不安になって売却してしまいます。また10%上昇しますと、「利益確定」したくなり(せっかく上がったのに、ここで、また下がると損をするから)売却してしまいます。

投資戦略もなく、なんのために資産運用をやるのか?がわからないままに、投資をするとおおむねこうなります。いつまでどのようなスタイルで運用し続けるのか?は重要で、ライフプランや望む老後の生活や背景も違うため、これもまたお一人お一人オーダーメイドになります。

資産寿命の延ばす・・・・100歳になっても減らない資産

歩んできた人生も、人それぞれ、退職までに、後期高齢までに積み上げてきた資産もそれぞれですが、共通してみなさんが、口をそろえておっしゃることは、「長生きしずぎて、お金が足らなくなったらどうしょう」です。また「病気や介護、認知症になったらどうしよう」です。確かに自分の場合に置き換えて考えてみると共感できます。「先々のことを心配しても仕方がない」とは思いますが、それでも自分なりに「安心できる着地点」や「子供たちに迷惑をかけない工夫と知恵のマネープラン」は手に入れておきたいと思います。家計はいくらかかり、収入はいくらで、病気や介護のお金、家の修繕費やリフォーム、墓じまいや家財道具の整理や終の棲家(認知症などで一人で生活できなくなった場合の住まい)ひとつひとつ積み上げていく必要があります。そして積み上げた資産の目減りがないよう、インフレや物価にも負けない運用をする必要があります。

このように、一口に「資産運用」といいましても、流れがあるわけで、気を付けなければならない点がたくさんあります。企業研修にて、すべてを伝えきれたわけではないですが、考え行動していただくきっかけとなればと思い、精一杯、お話させていただきました。ありがとうございます

後悔しない住宅購入術 高槻市民フォーラム

後悔しない住宅購入術というテーマで、お話させていただきます。

日時 令和5年7月8日

場所 高槻市立生涯学習センター (1階 展示ホール)

時間 13時~15時15分

テーマ 中古住宅の賢い選び方と購入術 ~中古を買ってRENOVATION~

参加料 無料

定員 100名

住まいの経年変化は単にみすぼらしいと思われているのが現状で、中古住宅を買って住んでみようという気持ちになれないのではないでしょうか?そこで、住まいそのものの価値に手を入れるリノベーションを活用し、ご自分らしく、住みやすいマイホームを賢く手に入れることを考える機会になれば幸いです。

予想される大地震に備えて安全・安心はもちろんのこと 、良質な住宅ストックへの取り組み推進と 、 中古住宅流通促進を目的に開催される無料の市民講座です。

後援は 高槻市 大阪府 国土交通省

主催は 特定非営利活動法人 「人・家・街 暗線支援機構」 略称 <LSO>

こちらのイベントでは、わたくしは、ファイナンシャルプランナーとして、「後悔しない住宅購入術」というタイトルで、30分ほどですがお時間をいただき、お話いたします。

特に、後悔しない・・・・というところでは、「住宅ローンの選択」ではないでしょうか?

多くの方が、変動金利を選択しておられますが、それは過去30年、デフレが続いたため、もはや変動金利は動かないと思われるのは致し方ないことだと思います。ですが、これから先も同じ見通しでよいのでしょうか? 多分大丈夫・・・・ではいつまで大丈夫?この先は、甘く考えると大変なことになりかねません。

ご自分にあった住宅ローンの選択と返済戦略を中心にお話をしたいと思います。

お気軽にご参加くださいね!

詳しくはこちら

新NISA、投資する前に学んでおきたい「お金の小学校・短期集中オンライン講座」

今回は、アラサー30歳、アラフォー40歳、アラフィフ50歳、アラカン60歳大人女性、もちろん男性も対象のオンライン90分で学ぶマネー講座を開催いたします!

いきなり投資をしても多くの方が失敗します・・・理由は簡単!何のために投資をするのか?目的もなく、スタートしてしまっているから、すこし調子がわるいと不安になってやめてしまうからです。

さて、今年の夏のボーナス楽しみ~~という、会社員さんいるのではないでしょうか?帝国データバンクの調査によりますと、2023年夏のボーナスは

増える・・・37.4%

変わらない・・・36.4%

減少する・・・9.3%

ない・・・11.2%

わからない・・・5.7%

増えると回答した企業は

2.4%増えるそうです

ちなみに夏のボーナスは日経新聞によると85万2012円、前年比3.4%増

コロナ前に水準は、回復しているそうです

みなさんは、夏のボーナス、どこに預けますか?

ネット銀行の1年物の定期預金の利率は0.2%

100万円預けても1年間の利息は

2000円

メガ銀行は0.02%だから

100万円預けても

20円

だから、ネット銀行に預ける???

税金20%とられて1800円!

でもこれって、増えるて言えますか?増えないですよね?ということで、投資でもするか!と思われたものの、

どこで投資したらいいのか?

何を買うのか?わからない

ストレスだけが溜まります・・・

そんなあたなにおすすめなのが、

今回の「お金の小学校オンライン講座」です

投資をしても、よくわからないままにスタートすると、2~3年以内に売ってしまいます

※金融庁の調査より

NISAは2018年にスタートしましたが、2割の方が、1年経過したら売却したそうです。

分かつているけど実行できないのが、「長期・積立・分散投資」それと、積立投資だけでなく一括投資も違いをわかっておくといいです。

特に、40代、50代、60代の方は、積立投資では資産が大きく増えるには時間がかかることや、どうしても投資効率が悪くなることなどもあって、一括投資も場合にっては使ったほうがいいかもしれませんから。

「お金の小学校」では、金融機関の選び方や、為替や投資と貯金の違い、これからの公的年金の話、節約や家計管理、iDeCoや積立NISA、来年からの新NISA制度など、自分のあった無理のないスタイルを発見してほしいですね! ある程度資産を形成している方は、無理にリスクテイクして投資をする必要もないと思います。そのためにも、まずは基本の知識、お金の「い・ろ・は」を学ぶことからスタートです。

お金の小学校という私が講師として監修した本を基に講座を進めていきますので「ついていけない」「おいてけぼり」は、ありません!後で復習もできますので、安心です。

詳しくはこちらから

シティ・リビング雑誌にて新NISAについて記事監修いたしました!

サンケイリビング新聞社発行 「シティ・リビング」記事特集 2023年1月からスタートとなる新NISAについて、記事監修をさせていただきました。

新NISAの最大の特徴は、生涯投資非課税枠1800万円でしょう。投資金額(お金がふえた金額ではありません)1800万円を利用する場合、仮にご自身が50歳であるなら、毎月投資金額10万円×12か月×15年=1800万円となり、生涯投資非課税枠を使い切ることが可能です。50歳のあなたは、65歳・・・公的年金+積立NISA投資で老後資金をが賄える!という具合です。

仮に10万円を投資信託・運用利回り5%でできた!といった場合、投資金額18,000,000円は26,728,894円となり、プラス872.9万円増えたことになります。65歳ですべて売却しても、872.9万円に対し税金はかかりません。非課税でまるまる受け取ることができます。

今回の新NISA制度、政府としては、公的年金が少なくなる(インフレになっても公的年金は連動して増えない仕組み)ため、国民にはなんとか自助努力で「自分年金」をつくってほしいというメッセージが伝わりますね。ぜひ取り入れたいところです。

ただし、投資は元本保証ではないし、15年間、右肩あがりに増えていくものではありません。私のところへご相談にいらっしゃるお客様は、「ネットやブログ、SNSでは、積立NISAやNISAのいい話ばかり書いてあるけれど、実際はどうなんですか?」「なにか注意点はありますか?」「スタートしたいけど、いくらやればいいですか?」「使いたいときは、一括で売却したらいいですか?」「もしもと途中で損失がでたら、いくらまでがんしたらいいですか?」などなど、お悩みをうかがいます。

確かに、不安な気持ち、わかります。10万円という金額をぶち込んで、65歳で損失100万?500万?いやいや元本割れ(これが一番いやですよね)になると、正直立ち直れないです。

ですが、投資はあくまでも元本保証ではないため、いざ年金生活になった時に、「リーマンショック」級の世界恐慌がきて、お金が溶けた・・・というのも可能性としては、ゼロではないです。リーマンショック級ではないにしても2022年は、米国の急激な利上げにより、世界株も世界債券も「ボコボコ」でした。

こんな話を書いてしまうと、(真実ですけど)投資意欲がなくなってしまうので、やめておきますが、損失のダメージを回避する方法としては、「ご自分が引き受けられるリスクを知り、無理のない範囲で長期投資を実践し続けること」です。

ご自分の引き受けられる「リスク」がミソで、これは人それぞれ異なります。「気持ちの面と実際の計算の面」の2つから決まります。

ライフプランから割り出すゴールを達成できる「金融商品」が、途中で、もしも相場が下がった時にも、心穏やかに過ごすことができるか?まで、おしはかり、マネープランを案内しています。商品えらびから、決定することはありませせん。

新NISAは良い仕組みですが、儲かってこその非課税です。表面的な制度設計だけを理解しスタートしたものの、損失発生で、「2度と投資はやりたくない」とならないようにしていただけたらと思います。

iDeCoと積立NISA…サンケイ・リビング 記事監修しました!

2022年もあと1か月足らずとなりましたね!

ことしは、投資家にとって「厳しい」

1年になりました!

S&P500が年初から24%下落

と同時に、米国債券インデックスが16%下落

株と債券の両方が赤字なら

それは数十年ぶりの出来事だそうです

来年はさらに、不況に??

さて、心の準備はいいですか?

ただ長期投資家の方

積立投資の方は

一喜一憂することは

無駄なストレスになるだけで、

禁物です!

サンケイリビングで

iDeCoと積立NISAについて

記事監修をいたしましたので

ご参考くださいね(^^)/

お金の小学校オンライン講座

お金のことはわからない・・・

「投資」と聞いただけで「コワイ」「危ない」とひたすら銀行預金に預けたままにしていませんか?それでは40年ぶりのインフレにお金が目減りしてしまいます。

いまは現役で働いている方でも、いつかは「老後」「完全リタイア」の日が来ます。そしてその日からいままで貯めてきた資産や退職金の取崩しともらえる年金の2本立てで、暮らす生活がスタートします。

完全リタイアメントの日までに、いかにご自分の資産を増やしていくのか?またリタイアメント生活がスタートした場合、いかに目減りしないよう大切な資産を使っていくのか?

この2点がとても重要な課題ですが、残念ながら日本人は今まで金銭教育を受けてきませんでした。

投資はお金がないとできない?

投資はお金持ちがやるもの、素人が手を出すものではない、投資は株を売ったり、買ったり短期売買を繰り返すもの、投資信託などは、証券会社の「お付き合い」で買うもの、投資は必ず損をするものなど、様々な誤解や疑念や思い込みを持っている方も多いと思います。

でも、それでは、とても長い人生をお金の心配をすることなく生活するのは困難です。

残念ながら預金金利に預けっぱなしだと、どんどんお金は目減りしていきます。

では、どうしたらいいのでしょうか?

それは、まず投資の正しいやり方、考え方を学ぶことです

今回は、「お金の小学校」という本をベースに、投資初心者を対象にわかりやすくお金のことを解説します。つまりお金の小学校の入学です。むずかしいお話はいたしません。身近にある話題から、どうしたら、安心、安全にお金がふえるのか?正しい投資方法、特に積立投資に考え方を学んでいただきます。

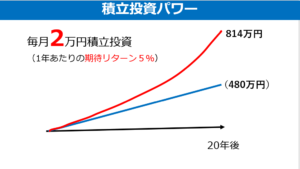

もしもあなたが2万円、貯金をするとしたら、どのような金融商品に預けますか?

もしも毎月2万円を貯金するとしたら・・・

もしも2万円を銀行に預けていると480万円ですが、投資信託(期待リターン5%)とすると814万円となります。実際には、下記の図のような、きれいな右肩上がりのグラフではなく上下にアップダウンとしていきますが、20年という時間をミカタにコツコツ積立投資をすれば、20年で814万円は難しいお話ではありません。

本当に、5%の期待リターン、期待できるの???と疑問を持つ方もいらっしゃるかと思いますが、このお金の小学校講座を受けていただきますと、その答えがわかります。

もしも5年出遅れたら・・・・588万円の差が付きます。逆に5年早くスタートしたら、2225万円、あの老後資金2000万円足りない問題はこれで解決するわけです。

オンライン90分で、お家で学べるお金の講座

この講座はグループで受講ではなく、個人セッションです。なので、他人の目を気にすることなくご遠慮なく質問してください。必要なところはしっかりお話します。どうぞお気軽にご参加くださいね!

満席につき、日程追加いたしました!

お金の小学校・オンライン講座90分完結編、マンツーマン講座ですので、あっという間に日程が埋まりました。

なぜマンツーマンにするのか?といいますと、お金のことは、お一人お一人背景も事情も違うため「やるべきこと」「問題点」とれる「リスク」も違います。誤解のままにやってしまうと取り返しがつきません。

お金の小学校といえども、「理解度」がそれぞれ。なので個別オンラインセミナーで、他人を気にすることなく、講座に集中できます。お話できますこと、楽しみにしています(^^)/

物価高騰に負けない!お金の増やし方・守り方

8月6日(土曜日)1回目10時~ 2回目 14時~ @三宮研修センターにて

※①、②と同じ内容です。

物価高騰に負けないお金の増やし方・守り方セミナー 講師として登壇します!

賃金は過去25年、上昇していないのに、物価は円高・原油高の影響を受け、物価は上昇しています。

手取りは増えないのに、生活費が上昇する・・・しんどいですよね?

預金金利は低金利、100万円の現金は、2%物価上昇していれば、

122万円でなければ同じ価値ではないです。

しかしながら、今100万円の定期預金では、0.002% 1年で20円、10年で200円しかふえない。

22万円になってなければならないのに、200円しかふえていない・・・・これが最大の問題です。

資産運用が苦手、できたらやりたくない・・・とさけていると、老後が大変です。

なぜならば、老後は公的年金と、いままで働いたお金を取り崩して生活します。

物価が上昇し、仮に円だけに資産を預けていれば、今回のような状況では、お金の価値が減ってしまいます。

今回は90分という短い時間のお話になりますが、大切なポイントをお伝えしますので、お近くの方は

ぜひご参加くださいね!

KISS FM KOBE ラジオ出演します!

7月18日(月)祝日 15時頃~ KISS FM KOBE ラジオ出演いたします!

何しに行くの????

はい!8月に三宮で開催するマネーセミナーを開催することを、KISS FM KOBEのリスナーの皆様に

お知らせするためで~~す! お休みの日ですので、お家にいらっしゃれば,聴いて下さね!

KISS FM KOBEは、おしゃれなメリケン波止場にあります。

前回は、サウンドクルーターザン山下さんの番組にお邪魔しました!

今回は、8月のマネーセミナーのイベントのご案内です。

私は、ファイナンシャルプランナーとして、兵庫県西宮に開業して21年目となります。開業当初は、阪神・淡路大震災に被災された方がようやく自宅を再建、生活を立て直して歩き出したとき・・・

まさか人生の終盤でこんなことになるとは思わなかった・・・震災で大きく人生計画が狂いました。といったお話をたくさん聞きました。

今は、賃金横ばいの中、物価高騰、円安で、生活しにくい環境の中、お金の相談をお受けしています。

若い方は年金不安とマイホーム購入、教育資金の準備。中高年の方は老後資金の不安、親の介護、介護離職、退職間際は、今あるお金で老後はやっていけるか?どうか?など。

このような環境の中、8月に、FM KOBEのリスナーの皆様に対して、お金の講座、マネーセミナーを開催します。そのため今回は、ラジオでそのイベント宣伝です!

コロナなども気になるところですが、「山よりでっかい獅子はでない」やみくもに不安になるのは愚かなことだと思っています。若者や子供たちにも、身につけていただきたい金融リテラシーですが、最終列車に間に合うよう、今回は、中高年向けに、スバリ、今やるべきこと、家計の見直しと攻めの運用と守りの運用について、具体例を交えて、わかりやすく、楽しくお話させていただきますね!

女性のためのライフプランセミナー(労働組合さま)

働く女性のライフプランセミナー無事終了!

大企業・労働組合さま主催・「働く女性のためのマネーセミナー」無事終了いたしました!

コロナでリアル開催がずっとできなくて、2年ぶりの開催だそうです。お仕事でお疲れだと思いますが、

明るい笑顔で最後までしっかり聞いてくださいました。ありがとうございました!

お話する内容はご要望をしっかりヒアリングしましたところ・・・

今話題の資産形成、老後資金について、住宅購入について、教育資金について、家計のやりくりなど知りたいことは、広範囲。

マネーのホームドクター、ファイナンシャルプランナーの仕事冥利に尽きます。

世界経済はいつ復活するのか?日本経済はどうなるのか?コロナが収まったら、景気はよくなるのか?このまま円安が進行したら・・・・というお話も大切ですが、私がみなさんにお伝えしないといけないのは、足元の生活経済だと思います。

公的年金改正やiDeCo、DCの制度の活用、会社員さんの節税やメリットなどを理解いただき、実生活にどう生かすのか?ここをしっかり伝えねば・・・と思います。

90分では伝えられないもどかしさも・・・・

時間は有限!興味あることや、お金の知識も年齢も、既婚、未婚、子供の有無も、それぞれバラバラなのが、会社で開催するマネーセミナー。聞きたいことをスライドに盛り込んでその会社さんでのオリジナルのセミナーにいたします。

ただ、一歩踏み込んでもっとお話しできれば・・・というもどかしさもあります。

一番怖いのは、「誤解して認識してしまうこと」わかりやすい言葉で、たとえ話で、すっと頭に入る、記憶に残るようにお話をします。ときには、一人漫才をすることも・・・

受けているかどうか?疑問なところもありますが、「なるほど・・・」と理解していただければと思います。

無事終了して頂いたアンケートは「通知表」

いままで何度もセミナーをしていますが、アンケートを拝見するときは「ドキドキ」します。

参加された方が、たくさんコメントを書いていただき、大変うれしく、お話が伝わったようでよかったと安堵しました。

内容が難しくなかったか?

わかりやすかったか?

ご自身のライフプランに活かせることができる参考になったセミナーだったか?

お世辞でないか?帰りの電車の中で、何度も読み返しました。

気が付くとこのようなことを20年!まだまだ勉強です。

アンケートです。

年金定期便勉強会のご案内 第2回

年金定期便勉強会のご案内

こんな方におすすめします。

・年金定期便の見方がよくわからない

・年金に不安がある

・年金の繰下げ・繰り上げについて知りたい

・自分で資産形成をしたいが基本を知りたい

ゴールがちゃんとわからずに

闇雲に走り続けられる人はいませんし

努力を続けられる人はいません。

老後資金をしっかり明確にして、資産形成するための

老後資金の参考になる「年金定期便」勉強会です。

「年金定期便」は国からのお知らせで、あなたの老後資金の基盤となります。

お知らせを受けとっている以上、

「知らなかった」・・・と年老いてから後悔しても遅いのです。

この機会にしっかり確認しましょう!

SNSでは

あっという間に、

満席になってしまった

年金定期便勉強会(無料です)

日程がんばって作りましたが

アップする前にもお申込みがあり

残席わずかでございます💦

こちらの日程あわないわ~残念!という方は

次回、3回目開催時に、

優先してご案内させていただきますね!

詳しくはこちら

50代のためのお金の新常識 2021年6月5日 神戸国際会館にて

OBE 主催 「ゼロからはじめる資産形成セミナー」はおかげ様で大好評でした。

コロナ禍にもかかわらず、あっという間に満席御礼。たいへんうれしい悲鳴。たくさんの方たちとご縁をいただきました。

関係者の方々も応援、サポートいただき、心より御礼申し上げます。

さて、今回は50代を対象にしたお金の講座を開催いたします。

今回の司会は50代のKiss FM KOBEサウンドクルー 山下さんですターザン山下さんです。

そのターザン山下さんの番組で、ちよこっと、今回のセミナーのご案内のため

ラジオ生出演いたします。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

5月14日金曜日朝10時から

kiss FMKOBEラジオ番組出演!!

皆様、こんにちは

ファイナンシャルプランナーの山下幸子です。

5月14日金曜日、朝10時半から

kiss FMKOBEラジオ番組生出演。

ターザン山下さんが(偶然同じお名前!)

サウンドクルーの

「フォーシーズン」

音楽やたのしいお話の番組に乱入します。

乱入ではなく、、、、、

6月5日(土)14時~16時

場所は神戸国際会館にて。

自分で守る自分の老後!

「50代のためのお金の新常識」

と言うセミナーに講師として登壇いたします。

その際に司会をサウンドクルーの

ターザン山下さんにやっていただきます。

このセミナーのご紹介のため

ターザン山下さんの番組にて、

おじゃまさせていただくのですね。

ターザン山下×FP山下

ダブル山下実現!!

いまから、わくわくします!

講演の内容は・・・

このセミナーは定年後に向けて

準備や活動が必要だと思うけれども、

具体的に何をどうすればいいのかよくわからない

という方のために、

人生100年時代… 50代のための「お金の新常識」

についてお話しいたします。

気になる参加費は・・・・

参加費は無料、40名の定員のため

定員オーバーの場合は、抽選です。

参加特典は・・・

特典として当日ご来場の皆様に

KissFMKOBEロゴキーホルダーをプレゼント

参加資格は・・・・

参加資格は18歳以上の特に老後が心配な方。

ご夫婦で参加も可能です。

保険会社、保険代理店、証券会社、銀行にお勤めの方、

本セミナーの目的以外の方による参加は固くお断りしております。

該当される方は主催者の判断により当日の入場のお断りをすることがございます。

<このセミナーを開催しょうと思った理由>

最近の投資加熱により、

かなりお金の運用について

お問い合わせが増えています。

どんな投資信託を買えばいいでしょうか?

株式投資を始めたい

積立NISAを始めたい

iDeCoは主婦も入ったほうがいいでしょうか?

介護保険は必要ですか?

老後に最低、いくら必要ですか?

年金は、大丈夫でしょうか?

などなど。

50代はお金に関しては慎重にならなくてはいけない世代ですが、

何もしないと預金寿命が尽きてしまう・・・(人生100年時代)。

リスクをとることも必要ですが、とりすぎると

お金を溶かしてしまいます。

ですので、今回は、

50代に絞って、

テイカツ(定年退職活動)に向けに

50代以降の考えなければならない課題、

働き方、お金、健康、

介護認知症対策

親の介護、子供への資産譲渡、相続贈与対策

おひとりさまの老後、

その問題をわかりやすく解説するとともに、

明日から何をしたらいいのか具体的に何をしたらいいのか?

実践的なお話をさせていただきます!

お申し込み先は・・・

先着順ですので、お申込みはこちらから↓

https://www.kiss-fm.co.jp/evt/fp-seminar202106/

雑誌 [LEE]の取材を受けました!

2021年2月5日(金)発売

「月3万円黒字術」で心も暮らしもラクに!

という企画で、雑誌「LEE」より取材を受けました!

コロナ禍の中、収入が3万円減ってしまった家計が多いそうです。

稼ぐ(副業)もありですが、私はファイナンシャルプランナーとして

家計の見直しを担当しました。

巷では、「節約」「倹約」「我慢」「忍耐」「こづかい減らせ」

となりますが、おっとその手があったか?目からうろこの

行動経済学で、サクッと楽々お金が貯まるお話

月3万円黒字術の内容を一部ご紹介します

サブスクを斬る!

コロナ禍で収入ダウンはよくあるお話です。

コロナや会社、国を恨んでも仕方ないです。節約疲れというお声も聞きますが

無理な節約はリバウンドします。

いままで見過ごしてきた小さな支出に今回はスポットを当ててみました!

たとえば、サブスク・・・見放題の動画、YouTubeの広告排除、音楽や雑誌の聞き放題、見放題

私は、ランチバイキングの食べ放題と同様に、「〇〇ホーダイ」に落とし穴があると思っています。

毎月400円、980円、1130円、と目くじら立てるお金ではないですが、

それって本当に、使っている?? 昔は、こんなに「〇〇ホーダイ」定額制課金システム

サブスクはありませんでしたが、これは、年間の固定費と考えれば、侮れない金額です。

わずかなお金だから、まあいいか・・・

今回はこれにメスを入れてみました。(LEE3月号をご参照ください)

「〇〇ホーダイ」は定額制で元をとらなければもったいないという発想で

いつかみる、いつか使う、そうでないと今まで払ったお金がもったいない

のでなかなかやめれない、、、これをサンクコストの過大視といいます。

サンクコストの過大視

サンクコストとはsunk costといい、沈んだとか埋没したとか言う意味し、沈んでしまって戻ってこないお金

戻ってこないサンクコストを回収できると思い込んで合理的でない判断をしてしまうことを「サンクコストの過大視」といいます。

通信費を斬る!

2020年、菅政権に替わると政府主導の携帯電話料金の値下げ料金プランが打ち出されました。

料金値下げプラン合戦ですが、複雑な料金体系に消費者サイドは、どこが一番安いのか?

戸惑うばかりです。

乗り換えしたら、なにか損するかもしれないという心理的不安から、乗り換えになかなか

着手できないのは、中高年だけではないらしいです。(LEE読者アンケートより)

なぜ、乗り換えできないのか?理由は行動経済学では、「現状維持のバイアス」

人は本当に見直したら、安くなるのか(新しい携帯会社の料金パッケージ)

もしも変えてなにかデメリットが発生したら(つながりにくいとか)どうしよう

ということになり、年間10万円安くなるかもしれない携帯料金の見直しを

実行できなかったりします。ここにメス!

現状維持のバイアス

現状維持バイアス(status quo bias)とは、変化や未知のものを避けて現状維持を望む心理作用のこと。

現状から未経験のものへの変化を「安定の損失」と認識し、現在の状況に固執してしまうこと。

提示された変化にメリットとデメリットがある際、現状得られている利益よりも

変化による損失から得る苦痛の方が大きいと判断し、非合理的な選択をする傾向がある。

これは、行動経済学のプロスペクト理論の損失回避性が働きかけているから。

おうちスイーツを斬る!

コンビニスイーツの進化には、驚くばかりです。デパ地下の洋菓子店にも

決して引けを取らないと思っています。でもね・・・ついで買いのお菓子

レジの横にあるガムや大福、肉まんはいけません!

ついで買い、レジで待っている間の隙間に、「これ、買おう!」と「ついで買い」

ドーバー海峡を渡るぐらいに「おおきな英断」は不要ですから、あっさり購入

でも・・・

これが、週に3回、4回となると・・・名もなき「ついで買い」も牙をむきます

馬鹿にしてはいけません!!この名もなきついで買いを「ラテマネー」といいます。

「ラテマネー」

デビット・バックという人の著作でオートマティク・ミリオネラー(自動的に大金持ちになる方法)

に書かれていますが、

たとえば小さなお買い物としてスタバでカフェラテを頼む、

著書のなかで、そのスタバで消費する1日10ドル、毎月300ドルを積み立て、

年利10%で40年間運用すると2億円!!(1ドル=110円として)となり、

毎日なにげに使っているお金を投資にまわすとすごい資産が築けると訴えます。

もしもあなたのラテマネーが、

毎月1万円を期待リターン3%、今度は40年間投資しますと、約920万円です。

新入社員からラテマネーを退職まで投資続けると920万円

老後資金2000万円問題ですが、これを実行していれば、

その2分の1はラテマネーで準備できたことになります。

長期投資と複利効果を最大限に生かすとこうなるのです。

みなさんのラテマネーは何でしょうか?考えてみてください。

Kiss FM KOBE ラジオ生出演!

Kisa FM KOBE ラジオに生出演いたしました!

FM放送(Kiss FM KOBE) ラジオに

出演いたしました!

Kiss FM KOBE 協賛のマネーセミナー

12月8日 10時30分~12時30分

神戸国際会館にて(901・902号室)

「ゼロからはじめる資産形成セミナー」

~老後資金の貯め方~

という内容でセミナーを開催いたします!

ラジオパーソナリティの浜平 恭子さんもご一緒に

わきあいあいと、楽しくお金の話をさせていただきます!

※人数にかがりがありますので、お早めにお申し込みくださいね!

浜平 恭子さんと記念写真

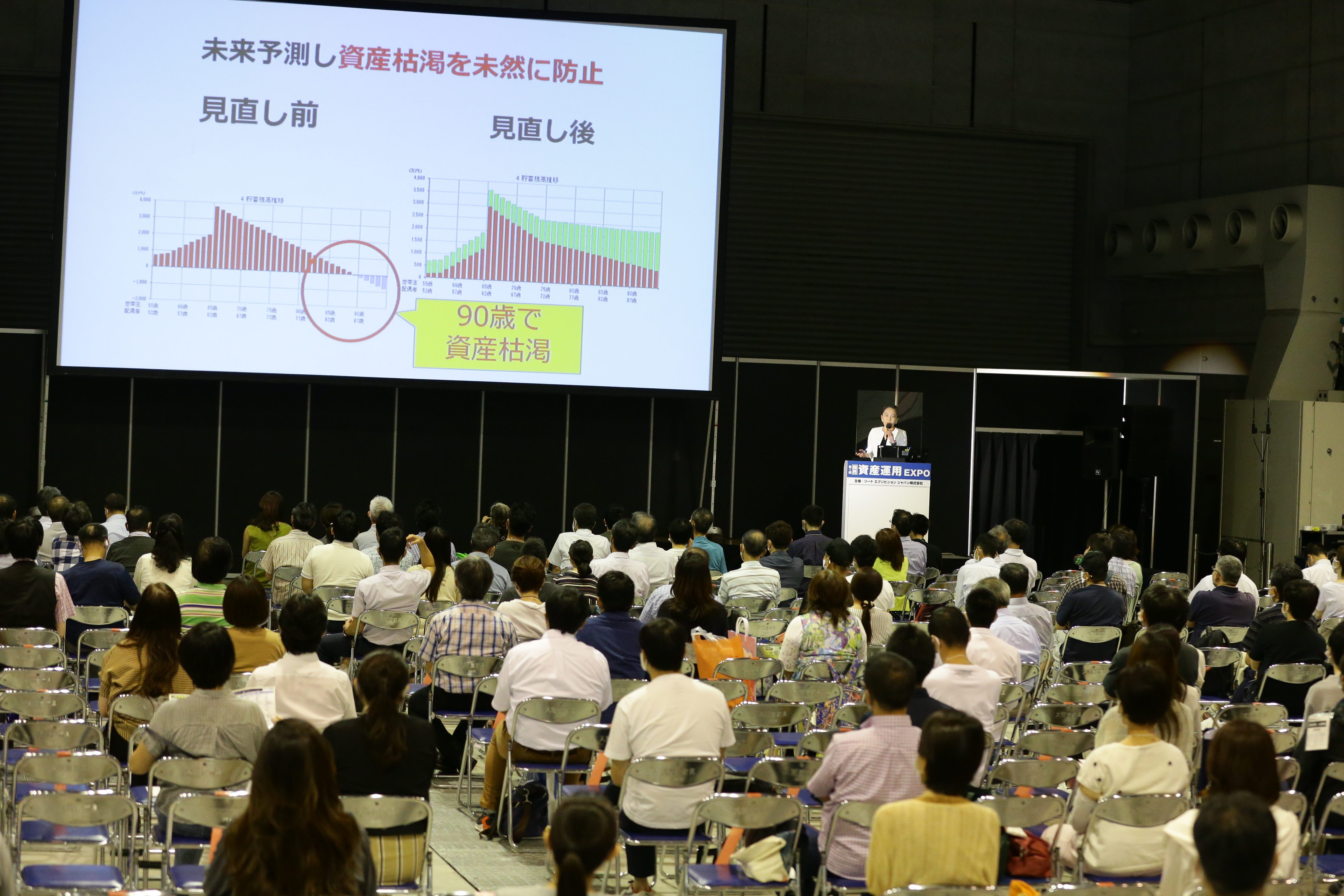

資産運用EXPO 無事終了いたしました!

2020年9月に開催された資産運用特別講演の講師として登壇

コロナの影響で、開催できるかどうか?心配したいましたが、

ものの見事に、その心配はなく、無事開催されました。

良かったです!!

最後のトリを務めました!

今回、関西資産運用EXPOは、3日開催され、

私は、最後の3日目の土曜日、

かつ最後の特別記念講演を担当いたしました。

最後ですし、来てくださるかしら?と心配していましたが、

なんのその・・・コロナで密に、ならないように配慮されているものの

座れる席は、一番後ろのほうまで、埋まり満席状態でした。

9割の方が、私の講演にご満足いただけました!

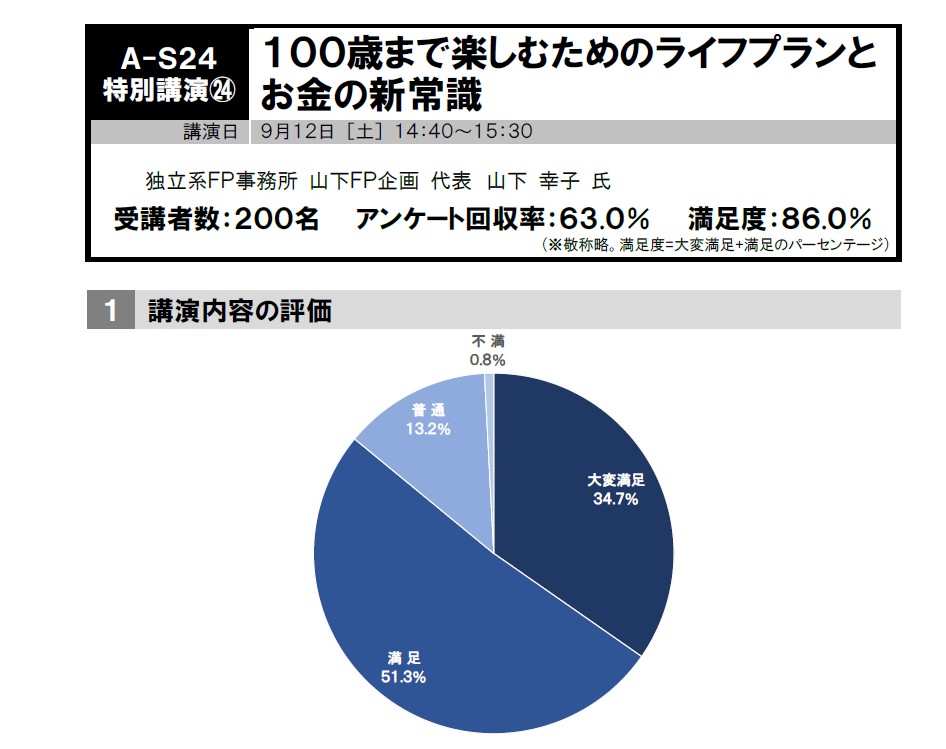

100歳まで他の住むためのライフプランとお金の新常識は

なんと、受講者様アンケートの86%の方が満足と回答をいただきました。

会場を見渡すとわかりますように、さまざまな年齢層の方が参加されています。

どの世代でも気になる「老後のお金の話」ですが、

抱えている課題は、年齢によりそれぞれ違います。

その違いを解説しながら、全員がとりくむべき課題を語り

その内容について満足いただいた、この結果に安堵いたしました。

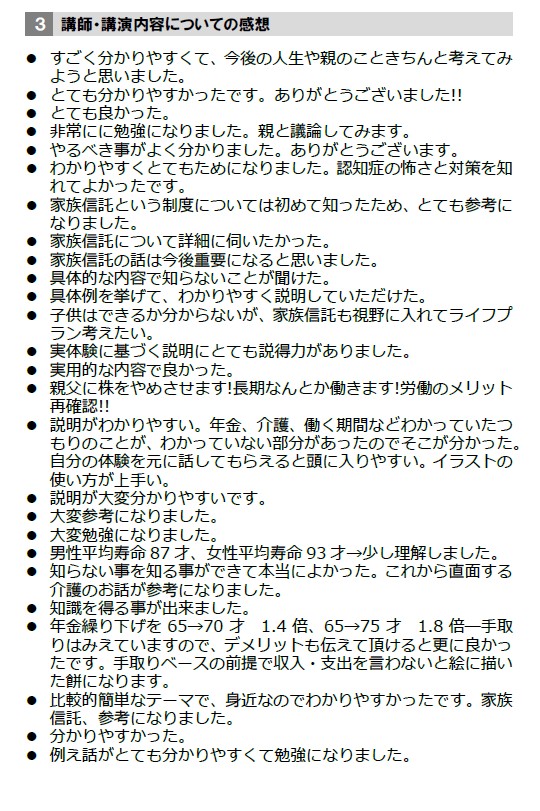

講演のうれしいご感想もたくさん・・・・感謝!

・すごくわかりやすくて、今後の人生や親のことをキチンと考えてみようと思いました。

・わかりやすくてためになりました。認知症の怖さと対策を知れてよかったです。

・家族信託という制度については、初めて知ったため、とても参考になりました。

・具体的な内容で、知らないことが聞けた

・説明がわかりやすい。介護、年金、働く期間などわかっていない部分のことが

あったがわかってよかった。

・自分の体験をもとにはなしているので、頭に入ってわかりやすい

イラストの使い方がうまい。

・実用的な内容でよかった

なぜ?私にこのような講演の依頼が来たのか?

人生100年時代をテーマに、日本人がこれから、対峙しないといけない社会問題を

追いかけていたからではないでしょうか?

一昨年は、母校の女子大でOGを対象に、

昨年は、東京の日本橋三越のカルチャーセンターで、

「人生100年時代のライフプランとお金」について講演しました。

私が、どの講演でも、必ず訴えていることは、

「お金の悩みをなくすには、自分にとってお金がいくら必要か?

を知り、足りない、不足するのであれば、今から用意する」

残念ながら、「わかっていても、行動できない」そんな方が

一定数、いらっしゃいます。

それをなくすため、日々講演や、執筆、メディアにて

情報発信しています!

このような大きな講演は、毎回ありませんが、

少人数で楽しくお話するマネーセミナー

開催しています。

よろしければ、ライン登録してみてくださいね!

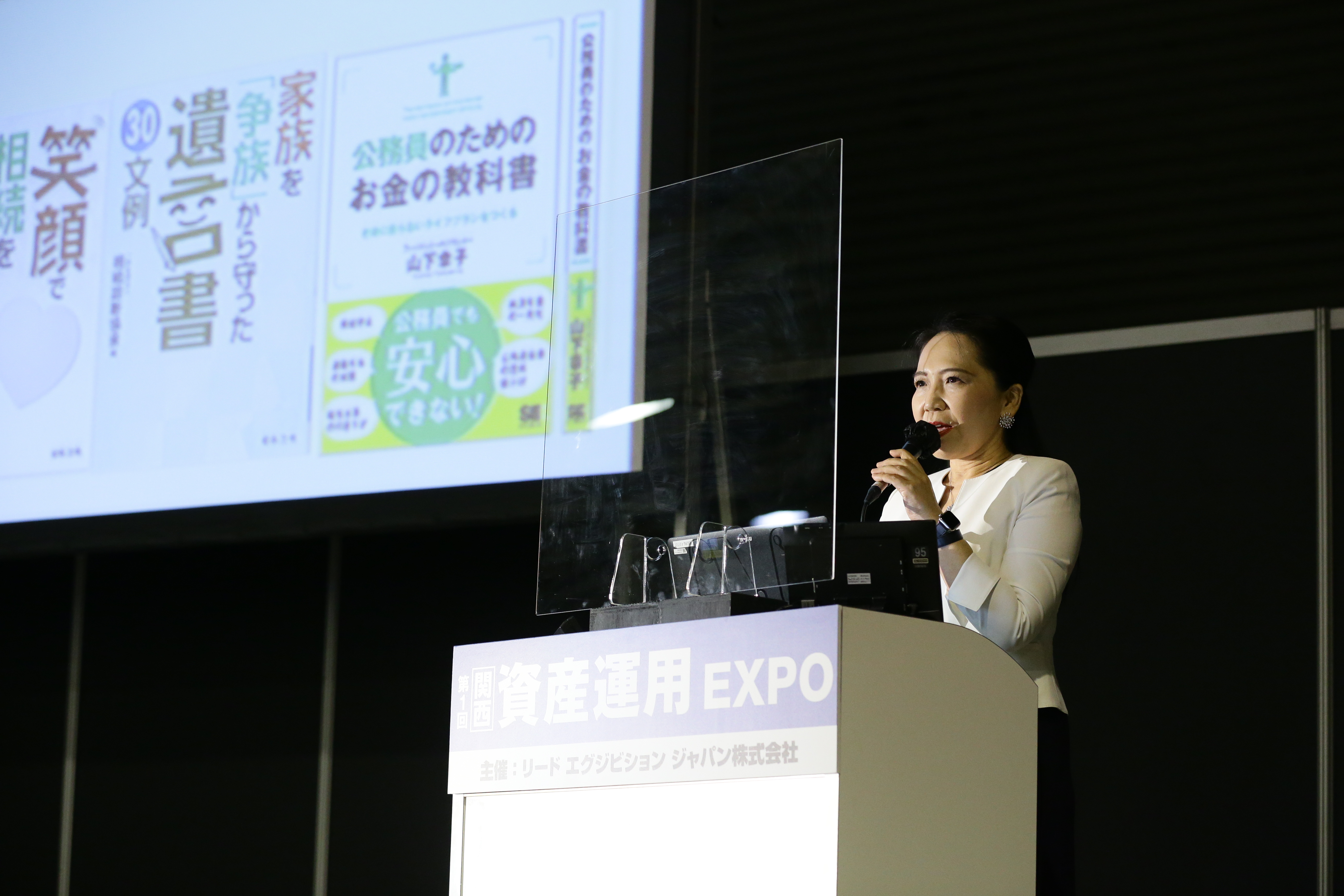

資産運用 EXPO 特別講演に登壇いたします!

資産運用EXPOに、山下FPが登壇いたします!

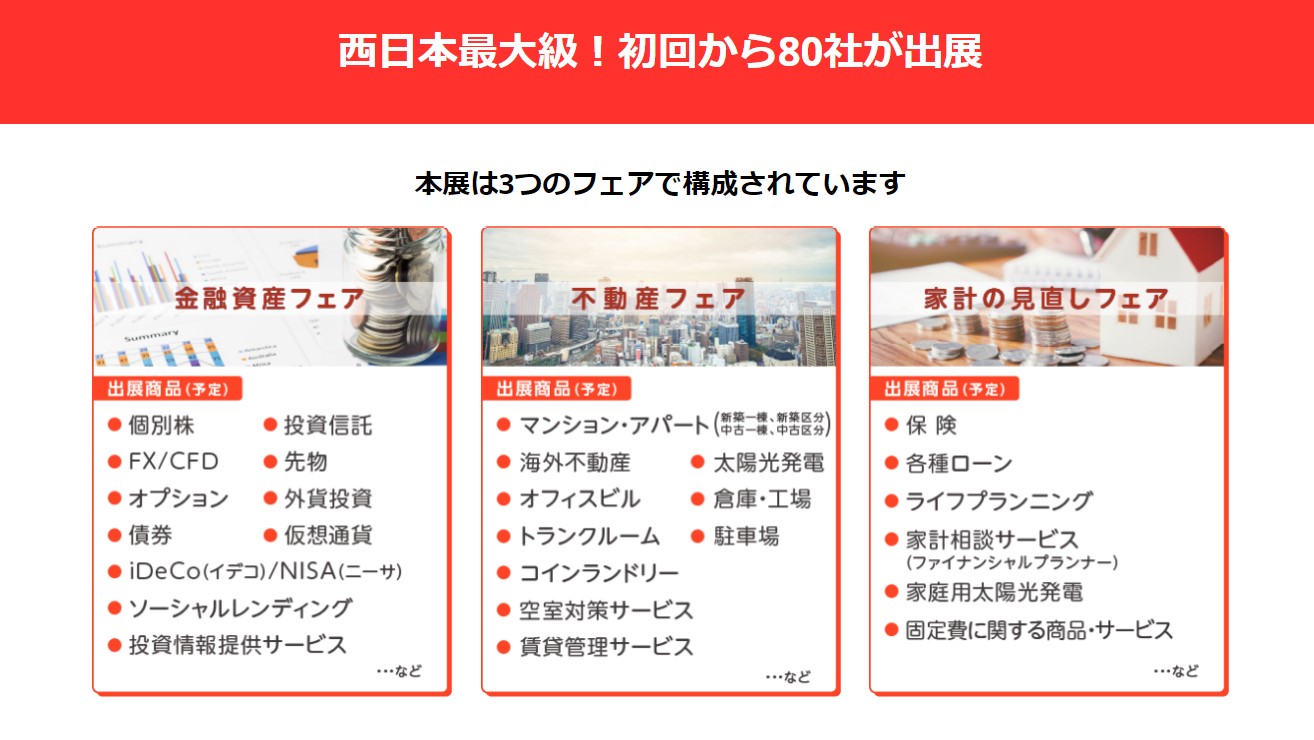

日本最大の投資商品の総合展『第1回【関西】資産運用 EXPO

特別講演で講演いたします。12,000名の動員を目指しているイベントです。

EXPOという名の通り、資産運用で著名な講師陣がずらりと登壇!

登壇する講師と講座一覧はこちら

EXPOは3つのフェアで構成されています。

金融資産フェア

不動産フェア

家計の見直しフェア

私の講演だけでなく、ご興味なるブースでいろいろな展示や講座が

ありますので、ぜひご参加くださいね!

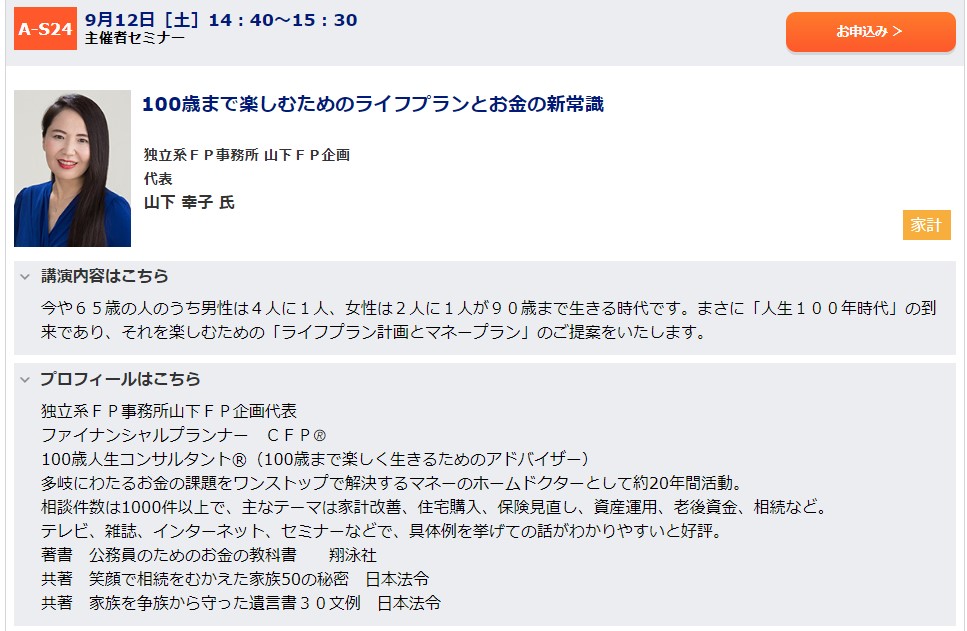

山下幸子 講演 登壇 日時

9月14日(土)

14時40分~15時30分

講演タイトル

100歳まで楽しむためのライフプランとお金の新常識

講演内容

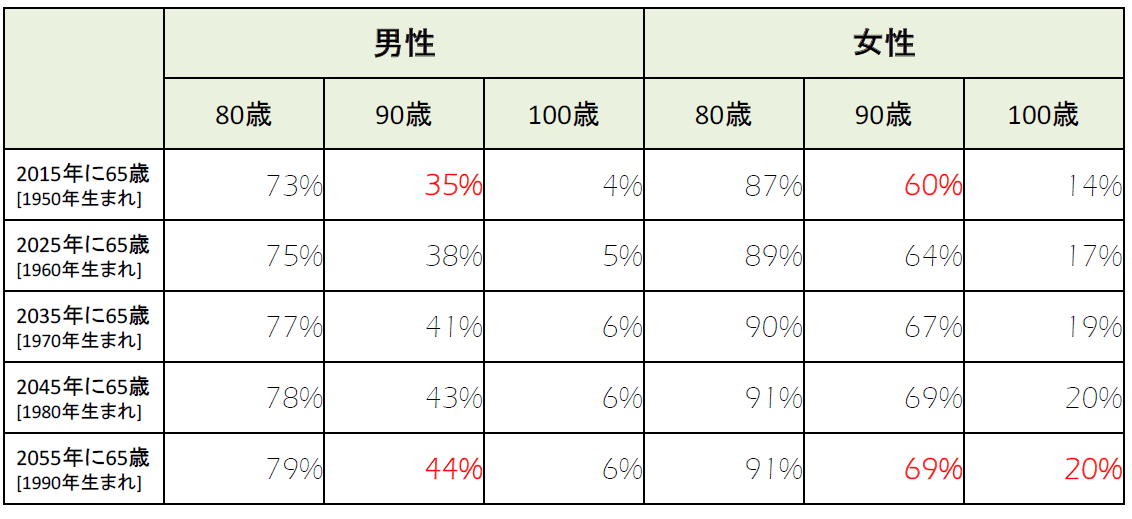

今や65歳の人のうち男性は4人に1人、女性は2人に1人が90歳まで生きる時代です。まさに「人生100年時代」の到来であり、それを楽しむための「ライフプラン計画とマネープラン」のご提案をいたします。

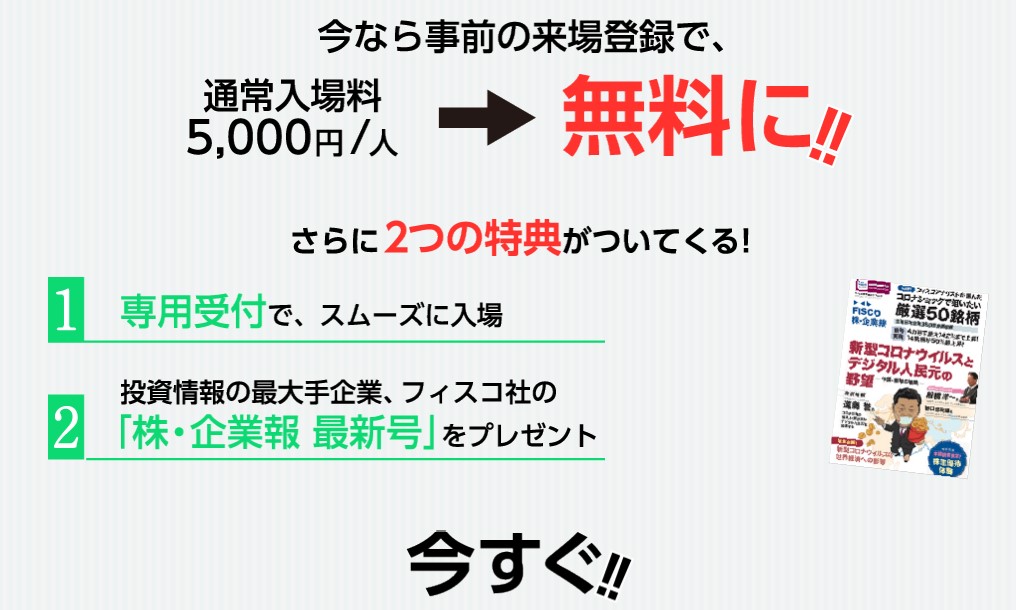

参加特典

本来は5000円のところ、事前予約で無料です!

専用受付をしておりますので、スムーズに入場可能です。

株・企業報・最新号をプレゼントだそうですよ~♪

お申込み先

安心とお金を手に入れる★アラフォー女性のためのライフプラン&マネープラン

コロナの影響でリアルセミナー開催よりも、オンライン講座に魅力を感じ試行錯誤で、

自作自演(笑)上記コピー入りデザインを作りご案内させていただいております。

講座タイトルは、「アラフォー女性のためのライフプランとお金の講座」です。

なぜこの講座を開催するのか?noteしてみました。

アラフォー女性と親の介護

私アラフォーの時、自分を振り返り思い出すのは、むちゃくちや忙しかった。子供が2歳で保育園と仕事と家の三角形のルーティーン。心の余裕がなかったです。そんなアラフォーを通り過ぎた私ですが・・・

FP相談に来られる独身アラフォー女性の悩みは、「老後資金」と「仕事の不安」です。いつまで今の会社で働く?働けるか?また最後まで定年を迎えたとして、「老後資金」は大丈夫か?それがメインです。その先の「自分の介護」にも多少関心があるようですが、医療従事者など、介護事情に詳しい方以外、自分の介護を本気で相談する方は少なく、「介護状態になるとお金がいくらかかるのかなぁ」~という感じです。

みなさん忙しく、気になるけど、実際の老後生活で起こりうる問題を察知し、解決まで至らない方が多いと思います。バタバタしていて、あの件が終わったらこれ、子供の件が落ち着いたら今度はこれ、など先延ばしする理由がいくらでもありますから。

手が付けられないまま、時間がずるずるとすぎると、何が起こるか?10年経過するとアラフィフ、そう50歳前後。ここで多くの方が自分または夫の親の介護問題に突入です。

私の両親二人とも要介護と要支援の認定を受け、がん、高脂血症、エコノミー症候群などの疾病を複数かかえております。こうなると親にお世話に時間や労力をとられ、自分の「老後」のことはさらに先送りになるでしょう。つまりアラフォーで老後生活の必要な対策をしておかないと、そのもっと先は考える機会さえないということです。

幸い私は仕事はFPですから、自分の老後や介護についてプランニングしておりますが、一般の方が、アラフィフとなり親の介護で翻弄される前に、必要な知識を身につけ、最低限のことはやっておいたほうが良いということをピックアップして講座でお伝えしようと思いました。

女性は思っているほど長生き・・・

人生100年時代と「ミミタコ」状態?は私だけかもしれませんが、このテーマを取り組んでしみじみ思います。50歳以上のライフプランがみなさん、ノープランだということを・・・。ライフプランを相談される側として思う事ですが、20代、30代、40代は忙しすぎてライフプランなど立てなくても、とりあえず目の前の課題を片付ければ事足ります。

問題は50歳からのライフプラン、50歳から100歳まで10年ずつ区切ったとしても5ブロックあります。これを人生の前半と同様に生きるには、お金が潤沢にあり、かつ健康であり続けることですが、この両方が難しいです。

この図は80歳・90歳・100歳まで生きる確率を表にしたものです。(厚生労働省出展)1980年生まれの申年さんは今年40歳。その方が65歳まで生きると80歳まで生きる確率は91%・・・ほぼ全員。90歳まで生きる確率69%・・・10人に7人。100歳までは20%・・・5人に1人。ほぼ全員の方が80歳まで生き、7割の方が、90歳まで生き、90歳~100歳の間でなくなるという予想です。

2025年問題をご存じでしょうか?

2025年問題(2025ねんもんだい)

団塊の世代が2025年ごろまでに後期高齢者(75歳以上)となることにより、医療費など社会保障費の急増が懸念される問題

医療費自己負担が3割国負担7割が逆になる可能性も出ている。

フリー百科事典『ウィキペディア(Wikipedia)』

後期高齢者人口が約2,200万人に膨れ上がり、国民の4人に1人が75歳以上のため、医療費や介護の国の負担増加、年金受給者の増加により、財源不足となり、社会保障制度の大きな見直しが迫られることになります。

このことにより、アラフォー世代の方が80歳、90歳になる時には、国民全員が均一の良質なサービスを受けることができる制度が維持できているとは考えにくく、自助努力が必要なことがわかります。

老後資金はいくらあればいい?

「老後資金いくら必要ですか?」とご相談をお受けしますが、逆に「いくらあればやっていけますか?」とご質問します。つまり目指す老後は人それぞれで、2000万円必要な人もいれば、1億円あっても足らない人もいます。なので、おすすめは、漠然とした不安を解消するため、ご自分が送りたい老後の生活にはいくらかかるか?アバウトでもいいので試算することです。

人によっては「なんだ、思ったより少ない。余裕がありそう」とか「こんなに必要?どうしましょう・・・」という方もいるかもしれません。ですが心配不要です。

ご自身はまだアラフォーですから、「老後資金を作る」時間はあります。あとは自分の老後をいかにリアルに考えられるか?という「想像力」と「マネースキル」「行動力」です。講座では老後資金がいくら必要か?具体的に計算するワークを入れています。

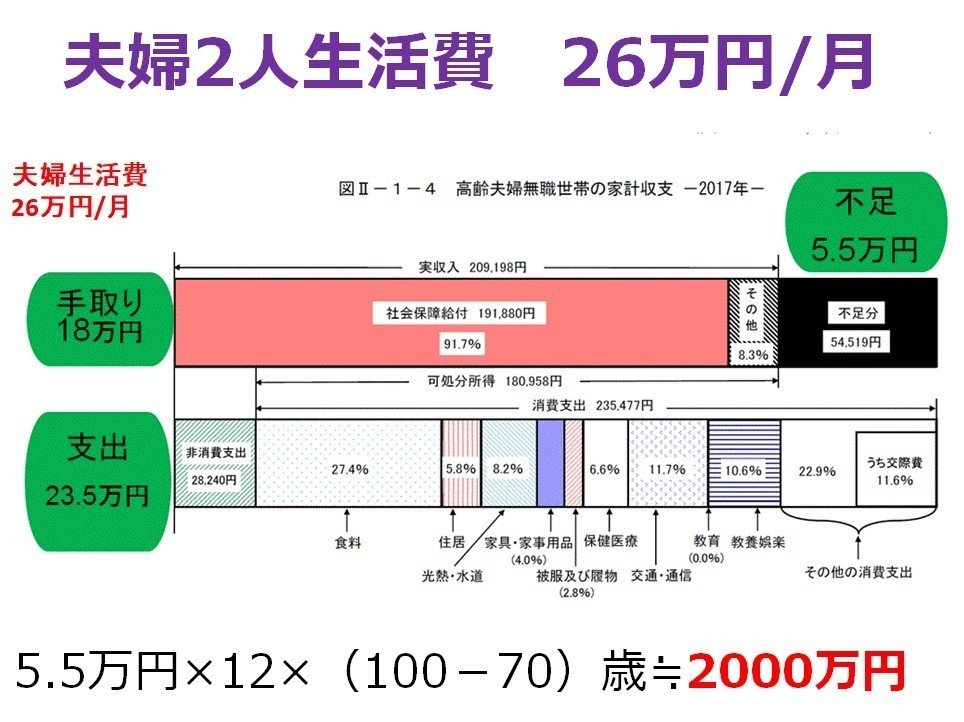

ちなみに、2000万円老後資金が足りない!問題ですが、あの2000万円の試算の前提には、住宅ローンを入れておらず、(退職金で完済)旅行、病気・介護や住宅リフォーム、葬儀・整理費用などは含まれていない計算です。

夫婦2人の生活費26万円の内訳をみると、税・社会保険の負担が2万8千円ほどありますが、アラフォー世代の方々が60歳になるころは、この金額がさらに増えていると予想されます。余裕をもって今から準備しておくと安心です。

少しでも早いスタートが明暗を分けます

アラフォー女性は、10代や20代と違い、良質でよいもの価値を知っている世代です。「安物買いの銭失い」をよくお分かりですから、すべてではないにしても身の回りの品や暮らし方が上質で、素敵に暮らされています。ご自分が稼いだお金、ご主人や親からのお金をどのように使おうとさしでがましいですが、「ご自身の老後のために投資にまわしたら?」と思います。

お金は預金で増やすことより投資で増やす

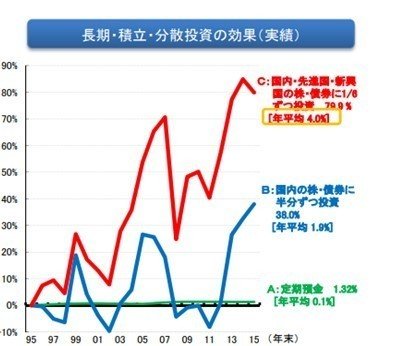

金融庁H29・6月資料より

上記グラフは金融庁の資料から引用いたしましたが、預金でお金を増やそうとしても、A定期預金は全く増えませんが、C国内・先進国・新興国の株と債券に分散投資したら15年で80%増えたことになります。2008年のリーマンショックでガクーンと下がっていますが、また上昇しコロナでまた大幅に下がったとは思いますが、長期投資でお金を増やすという観点では、定期預金では増えないということです。

安心、安全にお金を増やすには、一刻も早く老後資金作りに取り掛かる事がマストですが、その金融商品が定期預金では増えないので株や債券などに投資することになります。

資産運用している間にもリーマンショックやコロナショックなどの経済ショックに見舞われる可能性がありますから、現役の時から、コツコツ長期投資していくほうが無難でしょう。投資はお金がある、なしではなく、「時間」をミカタに少しずつでもよいから、早い段階で・・・がキーワードです。

まとめ

なぜアラフォー女性を対象として・・・というのは少しは伝わりましたでしょうか? アラフォー女性はほぼ全員が80歳を迎え、7割が90歳まで生きます。2025年問題より日本の医療と介護の国の財政は壊滅的です。でもアラフォー女性は人生を一番謳歌している充実世代で忙しく、自分の老後まで考え及ばないことでしょう。ただ10年時がすすみアラフィフになると一気に親の介護に直面します。中には、介護離職を迫られる場合もあります。あまりに重いテーマで考えたくないかもしれないですが、アラフォーの間に最低限自分の老後に対しやるべき課題をお伝えしたいと思いこの講座を開催することにしました。オンラインで全国どこからでも参加可能です。

詳しくはこちらをご参照ください。↓

6月、7月の講座予定になります

6月26日(金) 21時~22時

6月30日(火) 20時~21時

7月3日(金) 20時~21時

オンライン(ZOOM)にて開催

詳細・お申込み先はこちら↓

オンライン講座第2弾!!

6月28日(日) 20時~21時

7月4日(土) 20時~21時

7月18日(土) 20時~21時

詳細、お申込みはこちら ↓

オンライン第3弾

7月5日(日)10時~12時

手に入れたい安心とお金

アラフォー女性のためのマネープラン&ライフプラン講座

早割50%オフ・・・詳細はこちら↓

++++++++++++++++++++++++++++++++++++++

つみたて投資をゲームで体感! コレで自信を持って投資ができます!

投資ができない!自信がない!なんだかこわい!

そんな状態で時間だけが過ぎていってしまうのは

もったいない!

個人投資家の強みは、「長期投資」で短期売買しないこと。

その強みをしっかり生かして、お金をしっかり育ててほしいです!

その長期投資のキーワードは「つみたて投資」

その「積立投資」の本質がわからないと、コロナショックで株価が

暴落してしまったら、投資をやめてしまいます・・・・。

そんなコトにならないように、しっかり学んでくださいね

※この講座は投資が初めての入門講座です。

開催日時

6月28日(日) 20時~21時

7月4日(土) 20時~21時

7月18日(土)20時~21時

開催方法

オンライン(ZOOM)開始15分前に

ご入室ください

参加料金

2000円→早割先着3名様 1000円

詳細・お申込みはこちら

こんな方にオススメです。

老後資金をコツコツ貯めたい方

つみたて投資が初めてで、不安の方

経験ゼロ、投資をしたことがない方

銀行積立で貯金をしても増えないと不満な方

参加者のお声

ドルコスト平均法のメリット・デメリットが、ゲームを通してよくわかりました。(T・Yさん)

オンライン講座でしたが、違和感なく楽しく参加できました。(O・Nさん)

一番印象に残ったことは、下がっても心配しなくてよいということ(M・Mさん)

ドルコスト平均法という言葉も知らなかったけれど、大丈夫でした!理解できました!(K・Oさん)

この講座は、投資の入門講座としてわかりやすかったです。(G・Aさん)

5月のオンラインセミナー予定です!

山下FP企画 山下幸子・マネー講師のオンライン講座5月の予定です。

只今、コロナ禍の影響で、リアル講座からオンライン講座に移行中

山下FP企画ライン公式アカウント登録の方には、講座料50%~90%オフで

受講できる特典が付いています。よろしければ、事前に登録をお願いいたします。

登録はこちらから

お金に強くなる!毎日10分で読める初めての日経新聞の読み方講座

日時 5月23日(土)10時~11時30分

5月30日(土)10時~11時30分

経済新聞(日経新聞)を初めて読む方という初心者さん向けの講座です。

お金の情報を取り、自分の人生に役に立てるためには、「投資」「資産運用」だけでなく、生活経済(住宅購入に関する知識、住宅ローン、教育資金や老後資金、家計のやりくり、

金融機関の選び方や税金や年金、社会保険の知識)の知識が読んでいるうちに自然に身につきます。

紙の新聞以外に、電子版もありますので、紙の新聞と電子版の違い、それぞれの読み方のコツについてご紹介いたします。

<この講座のゴールは?>

初めて日経新聞を読む方が、挫折しないよう、一日10分で読める「コツ」をつかんでいただきます。

長期ゴールは、良質な取材された裏付けのある報道や読みもの、テーマを追いかけて記事を読むことなどを通じ、自分で経済の見通しを考えられる力を身につけることです。

お申込みはこちら↓

この講座は「日経新聞との真の出会いが得られる講座」でした

15年前。とある真面目な大学生は、これから始まる新生活に目を輝かせていました。すべての選択は自由だ。新聞だってどこの会社でも選べる。

日経新聞は、、、読んだことないけど難しそうだからやめとこ。

あっさり除外されてしまいました。

時は流れ、、、

インターネットが普及し情報は取りに行く社会へとなりました。そしてコロナ不況が懸念されるなか、社会人となった彼は思いました。

自分を変えなくてはいけない。。。日経新聞?それだ!

それが日経新聞との真の出会いでありました。

この講座では日経新聞を読むコツを教えていただけます。

本当に10分あれば必要な情報を得られます。

山下からのコメント

日経新聞を10分で読めるコツの「コツ」をつかんでいただき、ありがとうございました。日経新聞は専門用語があって、難しそう・・・というイメージがあり、スマホでお手軽に無料の情報が氾濫する中、質の高い情報に接する機会が少なくなることを危惧しております。毎日10分の経済新聞を読む習慣が、ゆくゆくは大きな力になって、WITHコロナを生き抜く時代に、ライフプラン&マネープランの参考になれば、望外の喜びです。

●女性 40代

この講座は「楽しく学べる講座」でした

新聞記事のスクラップ、素敵でした。自分も挑戦したいと思いました。

2020年3月 受講

●女性 30代

この講座は「新しいキッカケができる講座」でした

何も知識のない状態でも1から丁寧に説明していただき、終わるころには自分でもがんばれそうと思う講座でした。

また少人数制なので、置いてきぼりになる心配もなし。

気になっている方がいたら、是非受けていただきたいです。

●2020年2月 受講

男性 50代

この講座は「大変価値ある講座」でした

情報収集のひとつに日本経済新聞を挙げられています。

膨大な情報を短い時間で、

効率よく自分のものにできるコツを

楽しく教えて頂きました。

講師の山下さんが実践してる方法を元に、

私の職種にあったアドバイスは的確で、

「なるほど、そうなんや」

と気付きがありました。

話しが盛り上がって、

予定の2時間を超えてしまいました。

副業前に行う資産形成の基本《お金に対する自信と安心感を手に入れる》

日時 5月16日(土)19時~20時30分

5月23日(土)19時~20時30分

今回のコロナショックはリーマンショックの

何十倍もの破壊力だとも言われています。

それって、不安!!

「これから生活していけるのかしら?」

「なにか副業をしないと…」

「転職を考えたほうがいいかも?」

このような考えが頭をよぎってしまいます。

でも、こんな時だからこそ、

やみくもに副業や転職、

よくわからない投資に手を出してはいけません。

お金に対する不安を感じているなら

まずは安心感と自信を持って行動することが

何よりも大切です。

私たちが安心し、自信を持つためにやることは

「今すぐできること」「今すぐすべきこと」を

見つけることです。

これは『ご自身の人生設計』や『マネープラン』を立て

行き当たりばったりのご自分と決別することで

手に入れることができます。

他人の貯金や収入と比較する必要はありません。

自分にとって本当に必要なものは何でしょうか?

まずは、具体的な数字を把握しましょう。

・お金はいくら必要?

・いくら不足している?

・どのように用意する

その上で、自分も働きつつ

「お金にも堅実な投資方法」で働いてもらう

「資産形成」をスタートしませんか?

そうすれば、

ご自分がリタイアメント生活になった時にも、

「自分の代わりに働いてもらったお金」が

あなたを守ってくれます。

お金がないから投資ができないというのは「誤解」です。

お金に苦労しないよう心配な方は、

少ない金額からでもよいので

「今すぐ」始めるべきなのです。

★お金の知識で格差が生まれる日本

早い段階で、コツコツと資産形成をしていれば、

「老後資金が2000万円で足りる、足らない」など

退職前の老後の不安で悩む必要はありません。

それなのに・・・

「投資はこわい」というイメージで、

お金の勉強をしない人を見ていると、

歯がゆい気持ちでいっぱいになります。

日本の学校では、お金の勉強を教えてくれません。

お金の勉強は自己啓発の世界になっています。

だからこそ、お金のことを

知っている人と知らない人との「格差」が

大きく出てくるのです。

★マネーリテラシーを身につけよう

お金の知識を持ち、

それをうまく活用する能力のことを

「マネーリテラシー」といいます。

この「マネーリテラシー」が低いと

頑張って苦労したお金を投資しても

お金は効率的に増やすことができません。

あるいは、マイナスになったり、

さまさまな局面でよい選択ができず、

損をしてしまうのです。

この講座では、資産形成や投資をはじめる方が、

最低限身に着けるべき「マネーリテラシー」をお教えし、

将来お金に苦労しない、安心できる生活が

送れることを目指します。

この講座の終了後には、

あなたは「明日何をすべきか?」の

明確な答えを持っています。

*********************

<こんなことを学習します>

マネープランは『お金』を

①楽しみながら「使い」

②ムダを省いてしっかり「貯め」

③自分も働くけれどお金にも働いて「増やす」

この3つバランスが大切です。

ケチケチ節約ばかりでは、

人生を楽しむことはできません。、

使う時は使う!

でも、ムダな使い方はしない!

そして、人生100年という長い時間を

ミカタにコツコツお金を殖やすこと・・・・

これが正しいお金との付き合い方です。

<講座の流れ>

前半

①なぜ資産運用が必要なのか?

②そもそも、いくらぐらい老後資金が必要か?

後半

①資産運用の基本とは?

②リスクとリターンの関係とは?

③失敗しにくい投資方法とは?

④節税をしながらお金を殖やす投資方法

第三の年金といわれるiDeco(イデコ)ってなあに?

⑤どこで手続きしたらいい?金融機関の選び方

講座の前半では、

リタイアした後にお金がいくらぐらいかかるかを知り、

ご自身はいくら必要なのか?計算します。

目標や具体的な数字がわかるので

漠然とした不安もなくなります。

そして後半では

預金とは違う「資産運用」の

基本の「き」を学びます。

<こんなことが出来るようになります>

①漠然としたお金の将来不安より、前向きに、明日から、ご自身がなにをすべきか?わかります。

②資産運用は苦手・・・といった投資初心者の方々が、本業の仕事をしながら、あるいは副業をしながらできる、ほったらかしの投資方法が分かります

③多くの方が、最初につまずく、金融機関の口座開設をどこでやったらよいのか?判断基準がわかります。

<こんな風に教えます>

講師の一方的な説明にならずに、

ZOOMではみな様が全員参加型で、

講義を進めていきます。

90分の間に1回、休憩を入れて

お疲れにならないようにします。

お申込みはこちら↓

副業前に行う資産形成の基本《お金に対する自信と安心感を手に入れる》

● 30代女性

この講座は「お金の基礎をアットホームな空間で家から学べる講座」でした

お金を戦略的にどう活かしながら100年時代を生きるか、ということについて学べました。

コロナ禍でますます混沌とする中で、お金との向き合い方を基礎から丁寧に識ることができてよかったです。

先生からのコメント

この度は、オンライン講座にご参加くださり、ありがとうございました!コロナ収束後は、働き方や価値観、幸福度も変わってくると思います。どんな環境の変化にも対応出来るように、ちょっと長い視野で人生設計、戦略を立て、コツコツ実践していきましょう!ご参加ありがとうございました。

●30代男性

この講座は「資産運用の大切さがわかる講座、」でした

これまで資産運用は怖いというイメージしか持ってませんでしたが、今後のライフプランの中でどれくらいお金が必要なのか目標をたてること、それに向けてどのような資産運用をする必要があるかということを学びました。講義終了後もざっくばらんにお話をしていただき、お話も非常に面白くあっという間に時間が過ぎました。

●女性 40代

この講座は「為になる、やってみようと思う投資講座」でした

幸運にマンツーマンで受講でした。質問にもわかりやすく、的確にアドバイス頂きました!

老後資金2000万円問題。不安がある方にオススメします。

●女性 20代

この講座は「とても有意義」でした

勉強会という形をとるセミナー受講は初めてで、受ける前はとても緊張していたのですが、先生がとてもフレンドリーな方で、質問等も気兼ねなく行うことができ、知りたいことを隅々まで学ぶことができました。

お金の話という難しく幅広い分野でしたが、しっかりとしたテーマ設定と明瞭な論理展開で非常に分かりやすく、ネックとなっていたこの分野に対する取っ付きにくさを取り払うことができました。

●女性 50代

人生100年の時代は、すぐそこで、健康と共にお金の問題も重要です。

どのように運用するかが大切で、

楽しく、わかりやすく、実践できる内容でした。

また、参加したいと思います。

お家で学ぼう!ミドル&シニアのためのライフプラン講座

お家で学ぼう!お金の勉強!40代~50代の方対象

コロナ以降、大きく日本は激変します!

「ライフプランとお金の新常識!」

開催日時

2020年4月28日(火) 夜7時~8時30分

参加方法

オンライン、ZOOMでご自宅から参加

参加料金

ストアカよりログイン、早割5000円→3500円

参加条件

耳だけ参加ではなく、お顔を出してまじめに参加していただける方

金融関係、同業者のご参加は固くお断りいたします。

詳細・お申し込み先

ストアカ(ストリートアカデミー)より、詳細をご覧になられてお申込みください。

オンライン講座を受講された方のご感想

この講座は「楽しく、身近に、お金の事が学べます!」でした

ご質問・お問い合わせ

他に開催しているオンライン講座は?

お金がのことが苦手で、でも、そんなこといってられない、人生計画とお金計画をしっかりしないと、改めて考えさせられました。年齢に合わせて、お金にどう向き合い方が違う、そんな事教えてもらった事ない!リスクが取りにくい年齢になった今、貯める、増やすだけが脳ではない、自分が判断力つかなくなることも考えて用意しないといけないというのは目から鱗でした。そして、いつものように笑いが絶えない楽しいセッションでした。ありがとうございました!!