コロナの影響でリアルセミナー開催よりも、オンライン講座に魅力を感じ試行錯誤で、

自作自演(笑)上記コピー入りデザインを作りご案内させていただいております。

講座タイトルは、「アラフォー女性のためのライフプランとお金の講座」です。

なぜこの講座を開催するのか?noteしてみました。

アラフォー女性と親の介護

私アラフォーの時、自分を振り返り思い出すのは、むちゃくちや忙しかった。子供が2歳で保育園と仕事と家の三角形のルーティーン。心の余裕がなかったです。そんなアラフォーを通り過ぎた私ですが・・・

FP相談に来られる独身アラフォー女性の悩みは、「老後資金」と「仕事の不安」です。いつまで今の会社で働く?働けるか?また最後まで定年を迎えたとして、「老後資金」は大丈夫か?それがメインです。その先の「自分の介護」にも多少関心があるようですが、医療従事者など、介護事情に詳しい方以外、自分の介護を本気で相談する方は少なく、「介護状態になるとお金がいくらかかるのかなぁ」~という感じです。

みなさん忙しく、気になるけど、実際の老後生活で起こりうる問題を察知し、解決まで至らない方が多いと思います。バタバタしていて、あの件が終わったらこれ、子供の件が落ち着いたら今度はこれ、など先延ばしする理由がいくらでもありますから。

手が付けられないまま、時間がずるずるとすぎると、何が起こるか?10年経過するとアラフィフ、そう50歳前後。ここで多くの方が自分または夫の親の介護問題に突入です。

私の両親二人とも要介護と要支援の認定を受け、がん、高脂血症、エコノミー症候群などの疾病を複数かかえております。こうなると親にお世話に時間や労力をとられ、自分の「老後」のことはさらに先送りになるでしょう。つまりアラフォーで老後生活の必要な対策をしておかないと、そのもっと先は考える機会さえないということです。

幸い私は仕事はFPですから、自分の老後や介護についてプランニングしておりますが、一般の方が、アラフィフとなり親の介護で翻弄される前に、必要な知識を身につけ、最低限のことはやっておいたほうが良いということをピックアップして講座でお伝えしようと思いました。

女性は思っているほど長生き・・・

人生100年時代と「ミミタコ」状態?は私だけかもしれませんが、このテーマを取り組んでしみじみ思います。50歳以上のライフプランがみなさん、ノープランだということを・・・。ライフプランを相談される側として思う事ですが、20代、30代、40代は忙しすぎてライフプランなど立てなくても、とりあえず目の前の課題を片付ければ事足ります。

問題は50歳からのライフプラン、50歳から100歳まで10年ずつ区切ったとしても5ブロックあります。これを人生の前半と同様に生きるには、お金が潤沢にあり、かつ健康であり続けることですが、この両方が難しいです。

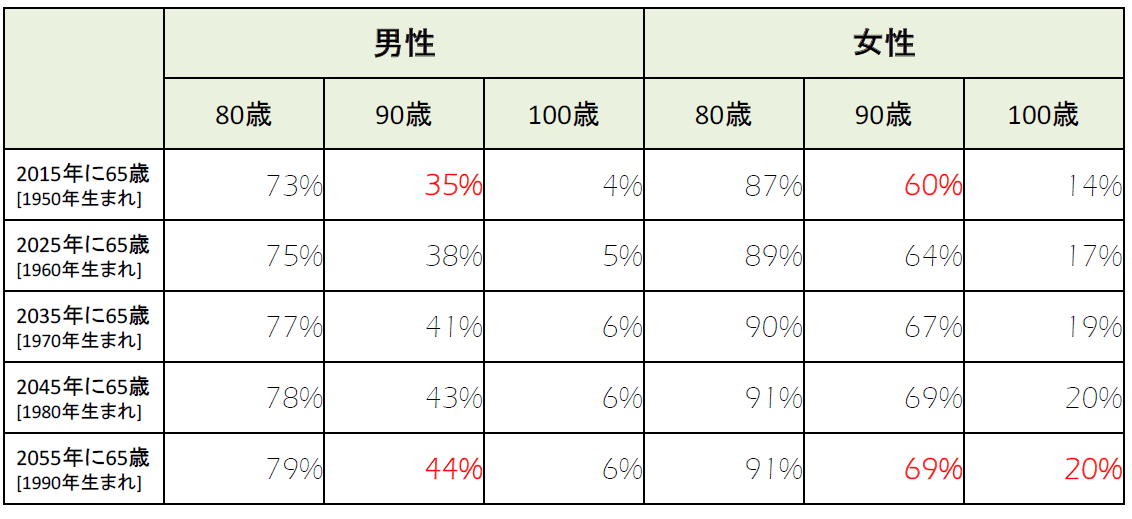

この図は80歳・90歳・100歳まで生きる確率を表にしたものです。(厚生労働省出展)1980年生まれの申年さんは今年40歳。その方が65歳まで生きると80歳まで生きる確率は91%・・・ほぼ全員。90歳まで生きる確率69%・・・10人に7人。100歳までは20%・・・5人に1人。ほぼ全員の方が80歳まで生き、7割の方が、90歳まで生き、90歳~100歳の間でなくなるという予想です。

2025年問題をご存じでしょうか?

2025年問題(2025ねんもんだい)

団塊の世代が2025年ごろまでに後期高齢者(75歳以上)となることにより、医療費など社会保障費の急増が懸念される問題

医療費自己負担が3割国負担7割が逆になる可能性も出ている。

フリー百科事典『ウィキペディア(Wikipedia)』

後期高齢者人口が約2,200万人に膨れ上がり、国民の4人に1人が75歳以上のため、医療費や介護の国の負担増加、年金受給者の増加により、財源不足となり、社会保障制度の大きな見直しが迫られることになります。

このことにより、アラフォー世代の方が80歳、90歳になる時には、国民全員が均一の良質なサービスを受けることができる制度が維持できているとは考えにくく、自助努力が必要なことがわかります。

老後資金はいくらあればいい?

「老後資金いくら必要ですか?」とご相談をお受けしますが、逆に「いくらあればやっていけますか?」とご質問します。つまり目指す老後は人それぞれで、2000万円必要な人もいれば、1億円あっても足らない人もいます。なので、おすすめは、漠然とした不安を解消するため、ご自分が送りたい老後の生活にはいくらかかるか?アバウトでもいいので試算することです。

人によっては「なんだ、思ったより少ない。余裕がありそう」とか「こんなに必要?どうしましょう・・・」という方もいるかもしれません。ですが心配不要です。

ご自身はまだアラフォーですから、「老後資金を作る」時間はあります。あとは自分の老後をいかにリアルに考えられるか?という「想像力」と「マネースキル」「行動力」です。講座では老後資金がいくら必要か?具体的に計算するワークを入れています。

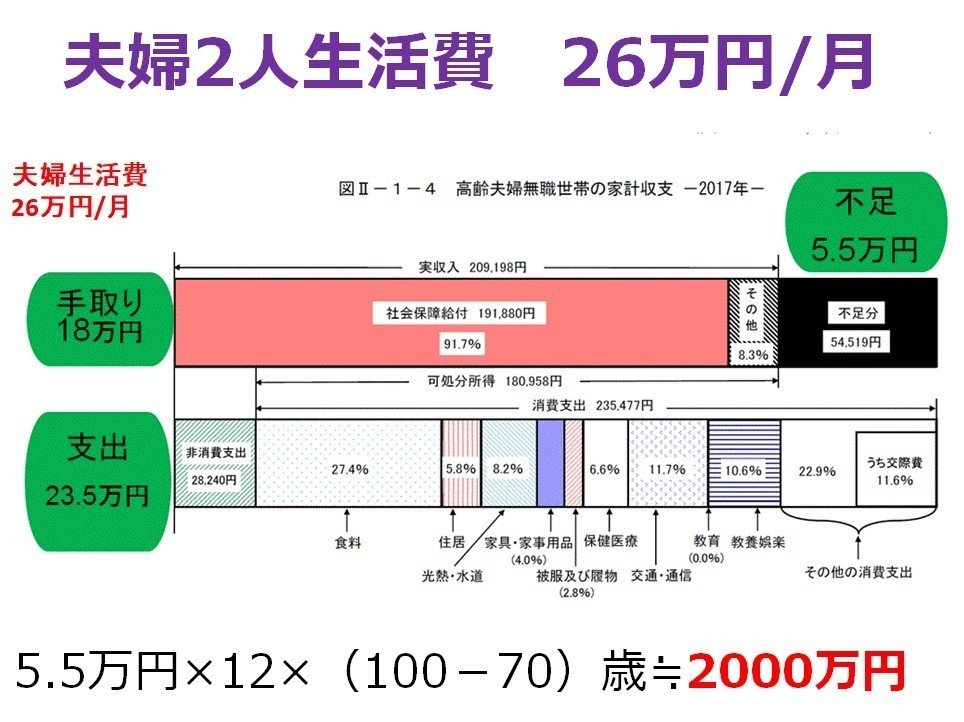

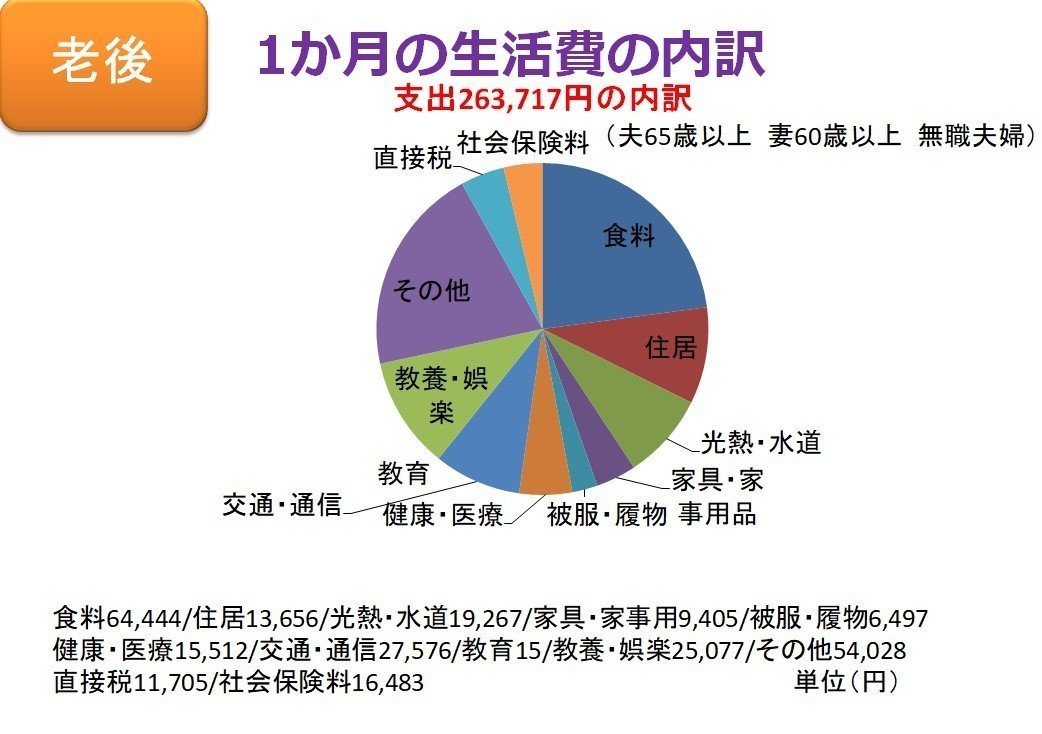

ちなみに、2000万円老後資金が足りない!問題ですが、あの2000万円の試算の前提には、住宅ローンを入れておらず、(退職金で完済)旅行、病気・介護や住宅リフォーム、葬儀・整理費用などは含まれていない計算です。

夫婦2人の生活費26万円の内訳をみると、税・社会保険の負担が2万8千円ほどありますが、アラフォー世代の方々が60歳になるころは、この金額がさらに増えていると予想されます。余裕をもって今から準備しておくと安心です。

少しでも早いスタートが明暗を分けます

アラフォー女性は、10代や20代と違い、良質でよいもの価値を知っている世代です。「安物買いの銭失い」をよくお分かりですから、すべてではないにしても身の回りの品や暮らし方が上質で、素敵に暮らされています。ご自分が稼いだお金、ご主人や親からのお金をどのように使おうとさしでがましいですが、「ご自身の老後のために投資にまわしたら?」と思います。

お金は預金で増やすことより投資で増やす

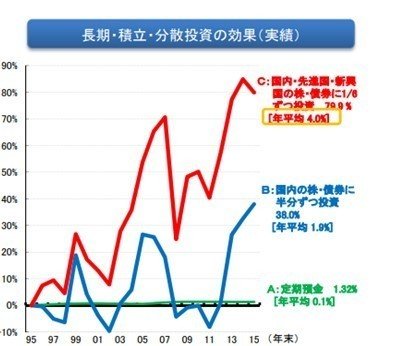

金融庁H29・6月資料より

上記グラフは金融庁の資料から引用いたしましたが、預金でお金を増やそうとしても、A定期預金は全く増えませんが、C国内・先進国・新興国の株と債券に分散投資したら15年で80%増えたことになります。2008年のリーマンショックでガクーンと下がっていますが、また上昇しコロナでまた大幅に下がったとは思いますが、長期投資でお金を増やすという観点では、定期預金では増えないということです。

安心、安全にお金を増やすには、一刻も早く老後資金作りに取り掛かる事がマストですが、その金融商品が定期預金では増えないので株や債券などに投資することになります。

資産運用している間にもリーマンショックやコロナショックなどの経済ショックに見舞われる可能性がありますから、現役の時から、コツコツ長期投資していくほうが無難でしょう。投資はお金がある、なしではなく、「時間」をミカタに少しずつでもよいから、早い段階で・・・がキーワードです。

まとめ

なぜアラフォー女性を対象として・・・というのは少しは伝わりましたでしょうか? アラフォー女性はほぼ全員が80歳を迎え、7割が90歳まで生きます。2025年問題より日本の医療と介護の国の財政は壊滅的です。でもアラフォー女性は人生を一番謳歌している充実世代で忙しく、自分の老後まで考え及ばないことでしょう。ただ10年時がすすみアラフィフになると一気に親の介護に直面します。中には、介護離職を迫られる場合もあります。あまりに重いテーマで考えたくないかもしれないですが、アラフォーの間に最低限自分の老後に対しやるべき課題をお伝えしたいと思いこの講座を開催することにしました。オンラインで全国どこからでも参加可能です。

詳しくはこちらをご参照ください。↓