7月に、実施されました「後悔しない住宅購入術」が無事終了し、その内容について少し触れたいと思います。このフォーラムは国土交通省、大阪府、高槻市が後援となり、「人・家・街安全支援機構」(LSO)様が主催で開催されました。

新築戸建て、マンションは価格が高騰中,手が出にくい金額となっています。新築もよいですが、視点を変えて、中古住宅をリノベーションし、住宅価格を抑えるのも一つの手ですね。

今回は、短い時間でしたが、主にライフプランと住宅ローン金利の選択について、お話させていただきました。セミナーの要点を簡単にお話させていただきます

自分にあった住宅ローンの選択

住宅を購入する際、まずどのような行動をされるでしょう?最初に資金計画を立てるのが「理想」ですが、多くの場合、ポストに入っている「チラシ」を手に取り近所だから物見遊山で、売り物件を見学することはないでしょうか?

あるいは、住宅展示場にでかけ、イベントに参加してなんとなく「こんな家がいいなぁ」とイメージされることから、スタートしていないでしょうか?

軽い気持ちから、見学してきた理想の住まいが、だんだん現実味を増し、「こんな家に住みたい!」から「この家に本当に住むことができる?」そして購入決断。そしてそのあと待っているのが、「資金計画」

住宅資金計画とは、頭金をどれだけ入れて、どのぐらいの借入金にして、その住宅ローンはどのようなローンを選択するのか?

そこで初めて、変動金利とは?固定金利とは?元利均等返済とは?元金均等返済とは?繰り上げ返済とは?団体信用生命保険とは?など知ることになります。

住宅ローンは、どのように選べばいい?

このグラフをご覧いただくとわかりますように、変動金利は1990年には、1年で2%も金利が上昇しました。変動金利8.5%は、さすがに無いと思いますが、もしも今の金利から2%上昇した場合、いくら返済が増えてしまうのか?はシミュレーションする必要がありますね。

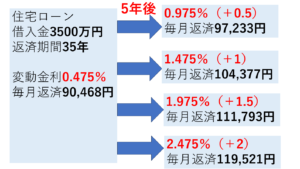

もしも、5年後に2%上昇したら?

住宅ローンが、仮に5年後に、2%上昇した場合、変動金利は0.475%⇒2.475%、返済金額は90,468円から、119,521円になるわけです。変動金利の中でもこのように、ダイレクトに上昇する場合もあれば、

「5年ルール」・・・返済金額は5年経過後に変更する

「125%ルール」・・・返済金額は上昇前の125%超えない

といったルールが適用される変動金利もあります。5年ルールや125%ルールが適用された場合でも、金利上昇した場合には、元金が金利上昇前と同様な金額で返済できているわけではありませんので、返済金額が当面変わらないからといっても、安心してはいけません。元金が減ってはじめて、返済金額は減ります。

特に「元利均等返済」では、当面は利息に返済は回っていますので、借入当初より、早い段階で金利上昇となった場合、毎月の支払が、5年ルールや、125%ルールで変化したいないものの、元金の返済が進んでいないため、注意が必要です。

自分に合った住宅ローンの選択方法は?

長いデフレが続き、多くの方が変動金利を選ばれています。「変動金利は、金利上昇するかもしれないけれど、当面はまだ上昇しないだろう」「日本政府は莫大な赤字国債を抱えているので、もしも上昇したら返済できないでしょう?」「銀行マンですら変動金利です。だから安心していいのではないでしょうか?」といった言葉だけで、「変動金利」にしてませんか?

「変動金利」がNGではなく、もしも金利上昇して、返済金額が増えた場合、ご自分の家計でその金額を吸収できるか?その負担を受け入れられることができるのか?また、金利上昇時には、繰り上げ返済をすればよいとしても、いくら返済しないといけないとか?その際、教育資金や老後資金の資産形成に影響がないのか?など具体的なシミュレーションをしておくと安心でしょう。