2024年1月から、NISAはこうなる!

岸田首相が掲げる「資産倍増計画」、貯蓄から投資へ。。。少額投資非課税制度(NISA)を2024年1月からリニュアルされスタートします。新NISAの内容は、年間の買い付け上限が最大360万円であることから、一般の方が投資をするにあったて、十分な投資枠ではないでしょうか?

おさらいの意味もこめていくつか、重要ポイントと実際におづしたらいいか?考えていきたいと思います

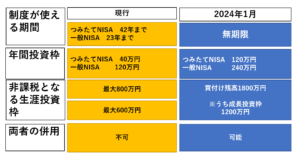

変更ポイントその1・・・制度の恒久化、非課税期間が無制限

いままでつみたてNISASは20年、一般NISAは5年の期間は非課税でした。その非課税期間に増えた分は、非課税。通常は2割課税されてしまいますが、今回の改正で、永遠に非課税になります。以前は、20年の間で、または5年の間で必ず、利益をださないといけない投資信託や株に投資しなければならなかったのですが、無制限となるとそのプレッシャーはなくなりますので、投資しやすくなりました。ただし、損した場合にすっと「塩漬け」になりそうでここは注意が必要でしょう。

変更ポイントその2・・・積立枠が120万円/年、成長投資枠240万円/年

現行では積立NISA枠が40万円/年が新制度では、120万円/年の3倍の投資枠が拡大されました。また、一般NISA120万円/年は2倍の240万円になりました。積立枠120万円は従来通り、毎月コツコツ決まった金額を長期投資に適した資産に積み立てていくためのものです。

一方現行の一般NISAは、新制度では、成長投資枠と言われ個別株、アクティブファンドなども購入できますが、投資対象商品は、現行よりも絞り、長期的な資産形成に不向きなもの、一攫千金を狙ったリスクの高いもの、償還期間の短い投資信託も投資対象商品から外されます。

変更点ポイント3・・・生涯の投資上限枠は1800万円

積立枠120万円、成長投資枠240万円、合計360万円 投資合計は1800万円が上限でその内成長投資枠が1200万円です。成長投資枠240万円を5年間、買い続けると、1200万ですから、最短5年で非課税枠を使い切ることになります。ただし、1200万円の枠は、もしも一部、200万円分、売却して1000万円になったとしても(買い付け残額)さらにまた200万円買うと、非課税枠は復活して使えます。つまり、買付け金額1200万円の枠内で売買を繰り返しても、売却益は非課税。これが使い勝手が良いですね!

新NISAに向けてどうしたらいい?

現在積立NISAや一般NISAをしている方は、そのまま継続できます。2023年度も引き続き継続可能です。2024年から統合されますが、新制度の1800万円の非課税枠に影響ありません。(別腹ですね)

積立の投資スタンスは長期・分散・積立投資で、家計を見直して、無理のない範囲で投資しましょう。

2024年1月からは、積立枠も成長投資枠も同時に使えます。いままで課税口座で投資していた方は、NISAの成長投資枠に移管できませんので、もしも成長枠に同じ銘柄があれば、利益確定して、あたらしく新NISAでスタートしても良いかと思います。

新NISAで購入できる銘柄は金融庁の指導の下、かなり絞られてきそうですので、非課税枠で投資するもの、課税枠で投資するものとよく商品を研究して、投資戦略を立てましょう。

新NISAの注意点

貯蓄から投資へ、このフレーズはずいぶん前から言われてきたことですが、なかなか投資が身近になっているとは思えませんでした。今回の改正で、特に非課税枠が拡大されそれが上限はあるものの「無制限」になったことは、かなりインパクトがあると思います。国の政策ですから、おそらく政府や金融機関も大々的に宣伝して、いままで投資に興味のなかった方も、興味を示すことになるでしょう。だだし、NISAとは投資非課税枠1800万円という仕組みのことであって、投資初心者でも利益を約束しているものではありません。SNSやブログでは、NISAでこれだけ増えた!積立NISAでいまこれだけプラスになった!と良い話ばかりが目につきます。投資はあくまでも自己責任。ぜったい儲かる!はありませんので、余裕資金もないままに、投資に全部つぎ込むということは避けましょう。

金融庁から正式に発表

ようやく金融庁のHPが更新され、新NISAと旧NISAの一覧表がアップされましたのでこちらでも紹介させていただきますね。

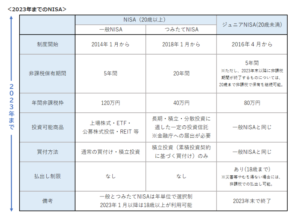

よくあるご質問として、2023年度までのNISAの非課税枠を使うと、新NISAでは、非課税枠は減らされると心配されますが、それは無関係です。旧制度と新制度は別なのでご安心ください。

ただ、1点注意点があります。旧NISAで5年間経過した場合は、いったん現金化するか、または課税口座に移すか、どちらかになり、新NISAへのロールオーバー(保有している金融商品を、翌年の新たな非課税投資枠に移行(移管)すること。)はできません。売るか?課税口座にするか?となりますが、もしも損が出ていた場合は、他の売却益と損益通算ができないため、税金を安くすることなく、単に損して終わったということになります。

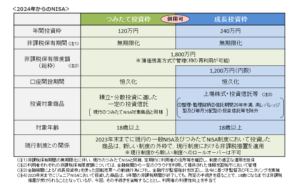

上記が、新NISAの仕組み図です。2023年は、新NISAを使うため控え、2024年は積立投資でも一括投資でも、非課税枠を使いきることを念頭に、再度投資計画を組み、投資される方が増えてくるのではないでしょうか?