住宅金融支援機構HPより

これまで私は、住宅ローンの変動金利については、何度も同じことをお伝えしてきました。

それは、「いま安いから大丈夫」と考えてはいけないということです。

特に、ネット銀行を中心に0.3%台、0.4%台といった超低金利が並んでいた時期は、固定金利との差があまりにも大きく、正直、かなりいびつな状態だったと見ています。あの局面では、毎月返済額の安さだけを見れば、変動金利が魅力的に見えるのは当然です。実際、多くの方がそちらを選びました。

ただ、私は当時から一貫して、変動金利は“得な選択”ではなく、“金利上昇リスクを自分で引き受ける選択”ですとお伝えしてきました。

借りるときに大事なのは、いま何%かではありません。

金利が上がったとき、自分の家計が耐えられるかどうかです。

そして今、その前提を本気で見直す局面に入っています。

日銀は2025年12月の金融政策決定会合で、政策金利を0.5%程度から0.75%程度へ引き上げました。さらに、2026年6月、日銀の会合で31年ぶりに1%になるともいわれ、今後も経済・物価情勢に応じて、金融緩和の度合いを調整していく方針を示しています。住宅ローンを借りている側から見れば、もう「金利は上がるのか、上がらないのか」を議論する段階ではなく、“どう影響が出るか”を先に確認しておく段階に入った、という理解でいいと思います。

固定金利の水準を見ても、その流れははっきりしています。住宅金融支援機構が公表している2026年6月の【フラット35】最頻金利は、融資率9割以下で3.210%、9割超で3.320%です。長期固定で3%を超える水準が、もう現実のものになっています。 (フラット35 の6月の金利はこちら)

加えて、【フラット35】の解説ページでも、2025年12月の政策金利引き上げを受け、一部の金融機関が変動金利型住宅ローンの金利を引き上げたり、2026年4月に基準金利を引き上げると発表していると案内されています。

ですから、ここから先に必要なのは、漠然と不安になることではありません。

自分の契約を、きちんと点検することです。

まず見てほしいのは、「自分のローンがどう動く契約なのか」

住宅ローンの相談で、実はかなり多いのが、

「変動金利で借りています」までは把握していても、その先の契約条件をよく見ていないケースです。

でも、ここがいちばん大事です。

同じ変動金利でも、

- いつ基準金利が見直されるのか

- いつ返済額に反映されるのか

- 毎月返済額はすぐ変わるのか

- しばらく据え置かれるのか

このあたりは、銀行や商品によって違います。

たとえば三菱UFJ銀行では、2025年12月19日の短期プライムレート引き上げに伴って、2026年3月1日から住宅ローン変動金利の基準金利を見直すと案内しています。そのうえで、既存契約のうち年2回型は、2026年4月1日が見直し基準日で、2026年7月約定返済分から反映とされています。

みずほ銀行でも、2026年4月1日基準の新利率は、2026年7月約定返済分から適用と案内されています。

ここで読者の方にお伝えしたいのは、

ニュースで利上げを見たからといって、全員の返済額が翌月から一斉に上がるわけではないということです。

逆に言えば、

「まだ返済額が変わっていないから大丈夫」と考えるのも早い、ということです。

いま確認すべきなのは、世の中全体の金利見通しではなく、まずは次の5点です。

- どの銀行で借りているか

- 金利タイプは何か

- 返済方式は元利均等か、元金均等か

- 金利の見直し基準日はいつか

- 返済額への反映は何月か

ここを見ないまま、借り換えだ、固定化だ、と動くのは順番が逆です。

「5年ルール」「125%ルール」があるか。ここは必ず確認してください

次に見てほしいのが、いわゆる激変緩和措置の有無です。

住宅ローンの変動金利では、「5年ルール」「125%ルール」という言葉を聞いたことがある方も多いと思います。

三菱UFJ銀行では、変動金利かつ元利均等返済で借りている場合、5年ルール・125%ルールがあると案内しています。

5年ルールは、金利が見直されても毎月返済額そのものは5年間変わらない仕組み。

125%ルールは、その5年後の見直しでも、新しい返済額は前回の1.25倍までに抑える仕組みです。

ここだけ聞くと、かなり安心材料に見えるかもしれません。

でも、実務ではここも勘違いが多いところです。

まず、このルールは変動金利なら必ずついているわけではありません。

PayPay銀行は、住宅ローンに5年ルール・125%ルールはないと明記しています。

SBI新生銀行も、変動金利住宅ローンでは5年ルール・125%ルールを採用していないと案内しています。 Source

ソニー銀行も同様に、5年ルールや125%ルールに基づく返済額計算は行っていません。

つまり、同じ「変動金利」で借りていても、

金利上昇が家計にどう当たるかは、銀行ごとにかなり違うということです。

ここは本当に大事です。

金利が低かった時代は、この差が見えにくかった。

でも、金利が上がる局面では、その差がそのまま家計負担の差になります。

5%ルールや、125%ルールがないということは、つまり金利上昇するとダイレクトに返済金額が増えます。その支払いが増えても問題ない家計であればOKです。 何パーセントまで家計が耐えうるか?確認が必要です。 また、もし、ご自身の借りている「変動金利」が5年ルールや125%ルールがないかどうか?それすら、わからない場合は、早急に金融機関に問い合わせしてください。

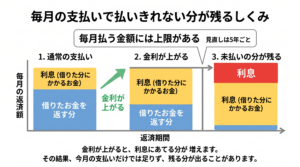

5年ルールがあるから安心、ではありません。未払利息の怖さはここからです

もうひとつ、実際によく誤解されるのが、

「5年ルールがあるなら、とりあえず今は安心ですよね」という考え方です。

気持ちはわかります。

毎月返済額が急に上がらないなら、たしかに表面上は家計へのショックがやわらぎます。

でも、問題はその中身です。

全国銀行協会は、変動金利・元利均等返済において、返済額が変わらない5年間に金利が急上昇すると、利息部分が毎月返済額を上回り、その超過分が未払利息としてたまっていく可能性があると説明しています。

返済額が変わらないことと、負担が増えていないことは、同じではありません。

返済額が据え置かれていても、

その中身がほぼ利息の支払いになってしまえば、元本は減りません。

場合によっては、元本が全然減っていないどころか、未払利息が後ろにたまっていくこともあります。

つまり、5年ルールは家計急変を防ぐ仕組みではあっても、

金利上昇そのものを無効にしてくれる仕組みではないということです。

ここを勘違いしていると、気づいたときには「思ったより残高が減っていない」「最後に負担が残る」ということになりかねません。

では、いま何をするべきか。私はまず“防御”を勧めます

ここまで読むと、不安になる方もいると思います。

でも、私はこういう局面で大事なのは、慌てて大きな決断をすることではなく、まず守りを固めることだと思っています。

最初にやってほしいのは、金利上昇シミュレーションです。

「もし金利が0.25%上がったら」

「0.5%上がったら」

「1.0%上がったら」

この3段階くらいで、毎月返済額がどう変わるのかを確認してください。

銀行のマイページやシミュレーターで出せる場合が多いです。ソニー銀行でも、将来の返済額の目安はシミュレーションで確認できると案内しています。

そして、ここが実務上かなり効くのですが、

増える見込みの返済額を、いまから先取りで別口座に移しておくことをおすすめします。

たとえば、シミュレーション上で月1万2,000円増えるなら、

その1万2,000円を今月から別口座へ移す。

私はこれを、よく「仮想的に返済額が上がったつもりで貯める」と説明します。

こうしておけば、

- 実際に返済額が上がったときのショックが小さくなる

- 余力が確認できる

- 必要なら繰り上げ返済の原資にもなる

という形で、後からかなり効いてきます。

金利上昇局面では、攻めるより先に、まず防御です。

借り換えは“正解”ではなく、“条件が合えば有効”です

このタイミングで、固定金利への借り換えを考える方も多いと思います。

もちろん、それ自体は自然な判断です。

ただ、ここも私はいつも同じことを言っています。

借り換えは、気持ちで決めるものではなく、計算で決めるものです。

すでに固定金利は以前よりかなり上がっています。【フラット35】の最頻金利を見ても、3%台に入っています。

そのうえで、借り換えには、

- 事務手数料

- 登記関係費用

- 場合によっては既存ローンの手数料

などがかかります。

ですから、借り換えを検討するときは、

「変動が怖いから固定へ」ではなく、

- いまの残高はいくらか

- 残り何年あるか

- 借り換え費用を入れても総返済額で得か

- その差額は、安心を買うだけの価値があるか

ここまで見てから判断してください。

特に、残高が大きく、残期間が長い人は検討余地があります。

一方で、残高がかなり減っている人、完済が近い人は、借り換えコストのほうが重くなることもあります。

まとまった資金があるなら、繰り上げ返済はかなり有効です

もし手元に余力があるなら、私はこの局面では元本を減らす動きを前向きに検討すべきだと思っています。

全国銀行協会でも、繰り上げ返済については、

毎月の負担を軽くしたいなら「返済額軽減型」、

支払利息を減らしたい、完済を早めたいなら「期間短縮型」と説明しており、利息軽減効果は期間短縮型のほうが高いとしています。

金利が上がる局面では、

これから先の利息計算の土台になる元本そのものを減らすことに意味があります。

もちろん、ここは無理をしてはいけません。

生活防衛資金まで削って繰り上げ返済するのは違います。

ただ、余剰資金があり、教育費や急な支出への備えも確保できているなら、期間短縮型の繰り上げ返済は、かなりまっとうな対応です。

住宅ローン対策は、ローン単体ではなく家計全体で考えてください

最後に、これは実務上かなり重要だと思っていることですが、

住宅ローンの金利が上がる局面になると、皆さんローンのことだけを見ます。

でも、本当に見るべきなのは家計全体の固定費です。

- 通信費

- 保険料

- 車の維持費

- サブスク

- 教育関連の定期支出

- ボーナス頼みになっている支出

こういうものを一度洗い出して、

毎月の固定支出を少しでも軽くしておく。

そのうえで浮いたお金を、住宅ローン対策の原資に回す。

私は、これはかなり現実的で、効果の高い動きだと思っています。

金利が上がるからといって、いきなり借り換えだけが正解ではありません。

まずは家計の出血を止めて、耐久力を上げる。

そのうえで、必要なら借り換えや繰り上げ返済を検討する。

順番としては、こちらのほうが無理がありません。

まとめ

大幅な利上げ局面は、家計にとってたしかに重いです。

でも、必要以上にパニックになる話でもありません。

こういうときに大事なのは、

「変動金利は危ない」という雑な結論に流されることではなく、

自分の契約がどういう条件で、どのタイミングで、どんな形で家計に影響するのかを正確に知ることです。

確認すべきことは、実はそんなに多くありません。

- 自分の契約に5年ルール・125%ルールがあるか

- 返済方式は元利均等か、元金均等か

- 金利見直しの基準日と反映月はいつか

- 金利が上がったとき、毎月いくら増えるのか

- その増加分を家計が吸収できるのか

ここを確認して、先に手を打てる人は、金利上昇局面でもそこまで崩れません。

逆に、契約の中身を見ないまま、「なんとなく大丈夫」で来た人ほど、後で苦しくなります。

住宅ローンは、借りるときの判断も大事ですが、

本当に差が出るのは、借りた後にどう管理するかです。

いまは、ニュースを追いかけるより先に、

契約書、返済予定表、銀行のマイページを開いてください。

話はそこからです。

変動金利を選択中の方が今やるべきこと(動画解説)