2022年12月、日銀の金融政策政策決定会合にて、今までの大規模緩和を修正する方針が発表された後は、固定金利は上がる一方で、変動金利は横ばい、むしろ低下となった銀行もあります。これから、住宅ローンを利用しようとする人、すでに住宅ローンを利用している人について、「変動金利で借りて大丈夫?」「変動金利から借り換えた方が良い?」などと不安になっている方もいらっしゃるのではないでしょうか?

今回は金利引き上げについて、一緒に考えていきたいと思います。

そもそも変動金利って?固定金利とどう違うの?

金利とは・・・

お金を借りた人が借りたお金(元金)の使用料として上乗せして支払うお金の割合のことです。

また、上乗せしたお金のことを「利子」または「利息」と言います。

【固定金利】

一定期間金利が固定されていることを指します。

固定金利は大きく2つに分けると、短期固定金利(固定3年、固定5年、固定10年、固定15年など)、長期固定金利(固定20年、固定30年、固定35年、固定40年)に分かれます。

固定金利期間中は、金利は変化しないため、返済額が変わる事はありません。

注意が必要なのは、当初の固定金利期間終了後に住宅ローン金利が上昇していた場合、返済額が増える事があります。また、金利変動がない場合でも、固定金利期間終了後の金利引下幅は当初の金利引下幅より小さくなり、そのため適用金利が上がり、返済金額が増えるケースもあります。

固定期間が長ければ長いほど、金利は高くなります。

【変動金利】

返済の途中に、市場の金利に連動して金利や返済額が見直されるタイプの方法です。

一般的に、年に2回金利の見直しがあり、5年に1回返済額が見直しされます。(5年間は返済金額は変更なし・・・5年ルール)

例えば借入3年後に金利が上がっても、5年間は返済金額は変わらないため、毎月の返済額は変わりません。しかし、毎月返済額に占める「利息額」が金利上昇分だけ増えるため、その分毎月の「元金の返済額」が減らされます。元金の返済が減り、利息の割合は増えているのですが、毎月返済している住宅ローン金額はかわらないので、元金がの返済が遅くなっている、気が付いたら、利息ばかり支払い、元金が減っていないといった金利上昇のリスクに気づきにくいという「落とし穴」があります。

そして、そのまま金利が下がらないと、5年後のローン返済金額の見直し時には、ローン残高が借入当初の予定金額より増えるため、それに応じて6年目のローン返済額が上がります。(6年目の返済金額は、変更前の1.25倍が上限・・・125%ルール)

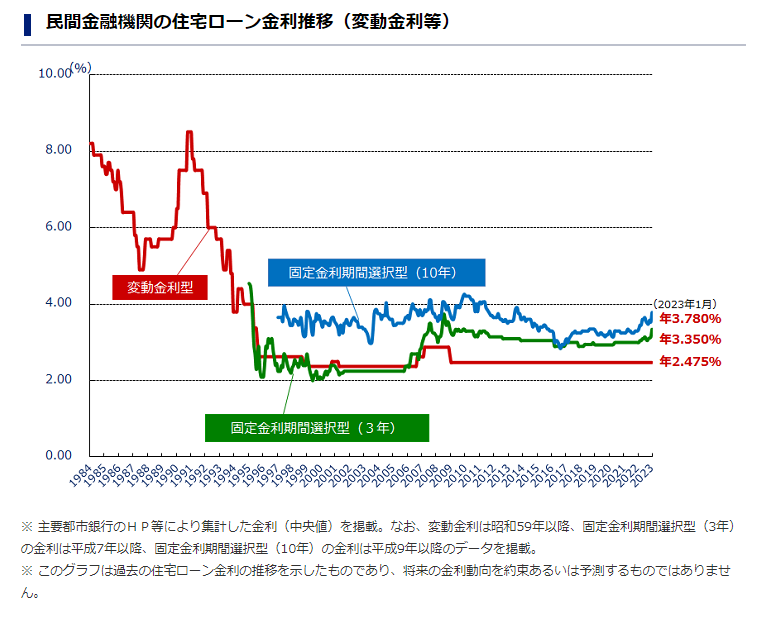

民間銀行はどうして変動金利を上げないの?

日銀の金融緩和政策修正発表後、(実質利上げ)長期金利(10年国債利回り)が大きく上昇し、2023年1月の長期固定金利は上昇しましたが、変動金利は横ばいまたは引き下げました。

変動金利は短期プライムレートと呼ばれる指標に連動しますが、今回の金融緩和政策修正には影響されることなく変化はありません。

銀行間では、「住宅ローンを借りたい人」=「顧客」獲得競争が激しく、期間限定キャンペーンなど展開し、銀行独自の方針で変動金利を下げ、1月から3月の住宅購入シーズンに合わせて「顧客の囲い込み」のため、変動金利を下げているといえます。

民間銀行は変動金利を上げるだけで、貸出金利と調達金利の差による利益を受けることができます。銀行は金利上昇リスクを負うことはありません。金利が上がれば、そのリスクがローン債務者が負います。住宅ローンの返済は長く、また債務不履行になると家が競売にかけられることになるので、企業に貸し出すよりも個人に住宅ローンを貸し出した方が、債務不履行のリスクが小さいことも考えられます。銀行からすれば、「損して後で得取れ」ということでしょう。

変動金利は住宅ローンの中で一番低い金利ですので、もしも、短期プライムレートが上昇し変動金利が上昇した場合に、長期の固定金利は変動金利よりもさらに高くなっているので、ローン債務者の返済金額が増える「固定金利への借換え」は難しくなります。つまり借り換えたくても借換できないため、変動金利を利用した人は、多少金利が上がっても我慢して払い続けることになると思われます。

もしも、5年後に、今より1%~3%上昇した場合、返済金額はいくら増え、家計の負担が重くなりすぎないか?・・・など将来の金利上昇をシミュレーションし、返済計画をたてておく必要があります。

※変動金利が上昇すれば、固定金利へ借り換えればいいという「鉄板トーク」が銀行や不動産屋サイドで繰り広げられますが、変動金利が上がったときには、固定金利は、さらに上昇しているため、なかなか実行できないということを、よく肝に銘じておいてください。

変動金利が急上昇した場合、「5年ルール」「125%ルール」がありますが・・・

変動金利と固定金利とどちらを選んでいる人が多いか?といいますと変動金利を選んでいる人が圧倒的に多いです。しかしながら、今年の3月、日銀の黒田総裁が辞任され、別の方になると、いままでの金利政策が変更になるかもしれないという気がかりな点もあります。

変動金利は、当たり前ですが、金利上昇すれば返済金額は増えます。しかしながら、当分は上がらないだろうという声もあり、住宅ローンの金利タイプで一番低い金利の変動金利を選択する際は、その特徴、リスクをしっかり押さえておきましょう。

変動金利には5年ルールと125%ルールがあり、もしも金利が上昇してもすぐには毎月の返済額が増えない仕組みがあります。

5年ルール:金利が上昇しても5年間は従前の毎月の返済額を維持出来る

125%ルール:6年目から毎月の返済額を増加させる場合、直前の1.25倍が上限になる

この2つのルールが適用されると、変動金利がどんなに急上昇しても5年間は毎月の返済額が増えません。

ただし返済金額に占める利息の割合が増え元金返済に回るお金が少なくなってしまいますので、このままでは、最初の予定どおり返済できません。そのため、6年目の毎月返済額を増やすことで調整します。(5年ルール)たとえ増えたとしても、125%ルールにより、当初の返済金額の1.25倍までに制限されます。気を付けたいのは、返済は125%ルールで返済金額を押さえられたとしても、返済義務がなくなるわけではありません。借金は元金を返済してこそ完済できます。未払い金が溜まってきてしまうと、完済年齢の最終回に一括返済請求される場合が多いです。こうなると老後資金が足らなくなったり、最終的にはせっかく買ったマイホームを売却するリスクもあります。

うなぎ上りに変動金利が上昇し続けることは考えにくいのですが、1990年には瞬間的に変動金利が8.5%になった事例もあります。今後世界の高金利の影響を受け、日本の長期金利も上昇していく模様ですが、変動金利だけが何十年もこのような低金利であるとは考えにくく、いつかは上昇するでしょう。

急激な金利上昇した場合に、返済金額が連動して増えることを抑えるために、5年ルール・125%ルールがありますが、すべての変動金利にこの5年ルール、125%ルールがあるかというとそうでもありません。たとえば、ソニー銀行やSBI新生銀行などは、このルールはなく、半年ごとに金利を見直し、上昇した場合は、翌月から返済金額が変更になります。

また、変動金利でも元金均等返済の場合は、そもそもこのルールはありません。金利上昇した場合に、ご自分の返済金額はどうなるのか?元利均等がよいのか?元金均等がよいのか?このあたりも検討する必要があるでしょう。

<住宅金融支援機構HPより>

もうすでに変動金利で住宅ローンを返済している場合はどうしたらいい?

いままでは、これから住宅ローンを利用しようとするかたのために、解説してきました。変動金利の2つのルールや元金均等返済、元利均等返済がよくわからないままに、変動金利を選択した方も、いらっしゃるかと思います。「もしも1991年のように変動金利が8.5%になってしまったら・・・」と不安になった方もいらっしゃるのではと思います。

誤解をしていただきたくないのですが、私は「変動金利」がすべての方に、NGと言っているわけではありません。返済計画をしっかりたて、まさかの急激な金利上昇にも耐えうる家計であれば、大丈夫です。

急激な金利上昇にも耐えうる家計とは、個別シミュレーションを作成すると一目瞭然ですが、ここでわかりやすい例を挙げるとすれば、「借入金額」が少ないことです。

例えば、4,000万円を35年返済、当初金利0.5%が6年目に2%になりました。当初返済金額は129,792円から160,346円、30,554円増えます。

一方、借入金額が2,000万円の場合は、0.5%の場合は、51,917円、6年目に2%の場合は、64,138円となり12,221円増えます。約1.2万円の負担増は、節約をすれば、なんとかなりそうではないですか?

借入金額が多く、まだ返済が多く残っている早期に、金利上昇となれば、ダメージが大きいということがわかります。

住宅ローンは借金ですから、借入金額は少ないに越したことはありません。ですが住むエリアによっては、土地の値段も高くなかなか手頃な物件がないというのも実情です。低い金利は魅力的でありますが、もしもの金利上昇をシミュレーションしてみて、いくら上昇したら、繰り上げ返済をいくらするという「戦略」を練っていただき、イザとなれば、資金を動かす準備ををしておくと安心です。

また、繰り上げ返済する余裕資金がない場合は、今のうちになるべく長期の固定金利に「借換え」するのも一つです。おそらく今より返済は増えるかもしれませんが、「もしも上昇したら・・・」ドキドキ不安になり夜も眠れないのであれば、長期の固定金利への借り換えでこころの平安を手に入れることをお勧めします。

不動産価格の高騰!!購入時の注意点とは

不動産価格が全体的に高騰している中、つい割安な物件を見つけてしまうと心が動いてしまうものです。

ですが、安い物件にはそれなりの理由があります。予想に反して変動金利が上昇してしまった場合、売却して仕切り直そうとしても売れない価値の低い物件を購入しないように気をつけましょう。

たとえば、斜面の土地や変形の土地や前面道路が私道や駅から坂道で交通の便が悪いなど。斜面の土地は、造成費が余分にかかりますし、変形の土地は設計プランに苦労します。私道は権利関係をよく確認しないと後日トラブルになったりもします。交通の便が悪いのは、毎日のことですので、だんだん辛くなって夢の一戸建てを建てたものの、駅近のマンションに引っ越したいというご相談も「あるあるのお話」です。「不動産に掘り出し物なし」です。100%完璧な物件も難しいのですが、価格の安さだけに引き付けられ、妥協して購入しないように注意してください。

もしも売却のことを考えると、自己資金が多い、住宅ローン借入金額が少ないことで売却損のリスクを抑えることができます。親や祖父母からの住宅資金贈与、相続対策として親との共有名義等、知恵をしぼってみましょう。

住宅購入資金計画と住宅ローンの選択が必要な時です!

今回は金利の引き上げについてご紹介させていただきましたが、いかがでしたでしょうか?

いままでのように、物件から先に見に行き、気に入ったから、購入を決断し、最後に借りれるかどうか?当面の返済を少なくするために、一番低いローン金利を選び、なんとか帳尻を合わしていくやり方では、後が大変です。固定金利は、2023年1月から上昇していく見込みですが、それに対して変動金利は大きな変化はないので、変動金利が魅力的に見えるかと思います。しかし、変動金利は「将来金利が上昇する可能性を想定して利用する」ものであり、「将来金利が上昇しないと信じて利用する」ものではありません。

それぞれのご家庭のライフプランにあった物件や住宅ローンを選び、必ず老後資金に影響がでないように、シミュレーションしてください。