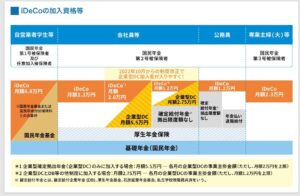

2022年10月までは、会社員の方が勤務先で企業型確定拠出年金(以下「企業型DC」)に加入している場合、多くの方がiDeCoに加入できない状況でした。

しかし、10月の法改正によって、企業が規約変更をしなくても原則iDeCoに加入できるようになりました。

現在、企業型DCの加入者は、全国でおよそ750万人。

この750万人の方のほとんどが、今後iDeCoに加入できるようになりました。

法改正以降、「企業型DCを辞めてiDeCoに乗り換えるべきか?」という質問が多く寄せられています。

商品ラインナップとの相性等を考慮して、企業型確定拠出年金からiDeCoへの乗り換えを考えている方もいらっしゃるのではないでしょうか? さて、企業型確定拠出年金から、iDeCoに乗り舞えた場合、どのようなメリット、デメリットがあるのでしょうか?考えてみました。

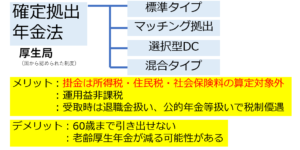

企業型確定拠出年金とは?

そもそも論として・・・確定拠出年金とは、会社が掛金を負担し、その掛金を自分自身が運用する制度です。英語でDC(Defined Contribution)といいます。会社が導入し、従業員が加入する企業型年金と国民年金基金連合会が実施し、自営業者や企業年金のない会社の従業員が自分の意思で加入を決める個人型年金があります。

今回の改正では、企業型年金がある従業員が、個人型年金(iDeCo)に加入することができることになりました。この改正の背景には、DCの掛け金が少ない場合が多く、それだけでは、とても老後資金として足りないということで、iDeCoにも加入できるようになりました。

企業年金(DC)の特徴

・毎月の掛け金は会社から拠出

・会社から拠出された掛金を自分自身で運用

・運用中はいつでも資産残高を確認できる

・離職・転職の場合は、持ち運びでき運用を続けることができる

・受取金額は自分の運用実績により変わる

・原則、退職(60歳)以降に受取り可能

・掛金の拠出時、運用時、受取時に税制上の優遇措置あり

個人型年金(iDeCo)の特徴

・掛金は属性により上限が決められている(下限は5000円/月から)

・運用中は、いつでも資産残高を確認できる

・離職・転職をした場合、掛金の上限のため変更しなければならない可能性もある

・原則、退職(60歳)以降に受取り可能(受取最大75歳まで延長)

・掛金の拠出時、運用時、受取時に税制上の優遇制度あり

企業型DCとiDeCoの掛け金について

iDeCoの手数料

iDeCoを利用するには以下の手数料が発生します。

初回のみの手数料もあれば、毎月もしくは毎日差し引かれるものも存在し、負担額は年間にして約2,000円になります。

一つ一つの金額は微々たるものかもしれませんが、損をしない為にもどのような場面でいくらの手数料が発生するのか、ひとつずつ確認していきましょう。

① 加入・移換時手数料

個人型確定拠出年金に加入するとき、または企業型確定拠出年金から乗り換える際に発生する手数料です。金額は2,829円で、初回のみ発生します。

② 収納手数料・事務委託手数料・口座管理手数料

信託銀行や金融機関に支払う手数料で、運用期間中毎月発生します。

収納手数料・・・月額105円

事務委託手数料・・・月額66円

口座管理手数料・・・月額0~450円程度

収納手数料と事務委託手数料は、月額合計171円程度でほぼ共通ですが、口座管理手数料は利用する金融機関によって異なりますが、ネット銀行では0円としているところがあります。

③ 信託報酬

信託報酬は、iDeCoにかかわらず全ての投資信託にかかる手数料です。

月額料金ではなく、保有する投資信託から一定率分を毎日差し引かれます。

④ 給付手数料

60歳以降にiDeCoで積み立てた資金を受け取る際にかかる手数料です。

資金を1回受け取るごとに440円かかります。

⑤ 還付手数料

掛金が還付されたときに発生する手数料です。

還付が発生する度に1,488円が差し引かれます。

選択型DCからiDeCoに乗り替えると、社会保険料が増える可能性あり

「選択型DC」とは、退職金や給与の一部を企業型DCの掛金として拠出するか、いままでと同様、給与として受け取るか、自らの意志で選択することができる確定拠出年金制度です。

福利厚生のひとつとして役立つのはもちろんのこと、ライフプランや考え方にあわせて老後に備えるための選択肢の幅を広げられる点が人気です。また、給与の一部を確定拠出年金に回すことで給与が減ったという扱いになり、厚生年金や健康保険などを決める「標準報酬月額」の等級が変わり、社会保険料を抑えられるというメリットもあります。社会保険が少なくなるのが、最大のメリットではないでしょうか?

この「選択型DC」から、iDeCoへ乗り換えた場合を見てみましょう。

例えば、今までは「選択型DC」を利用して標準報酬月額が260,000円の等級20から、「選択型DC」を辞めて標準報酬月額が280,000円の等級21に上がった場合、健康保険料は月額にして約1,000円、厚生年金保険料が月額にして約2,000円の増額となります。

合計、月額3,000円、年間にして約3万6000円、社会保険の負担増です。これが最大のデメリットです。

増額した負担をカバーできるか?

iDeCoへ乗り越えた場合、iDeCoの手数料2,000円と社会保険料約3万6000円で、年間約4万円の負担増です。年間約4万円以上のメリットをiDeCoに乗り換えてだせるか?といいますと多くの場合メリットが出ないのではないでしょうか?

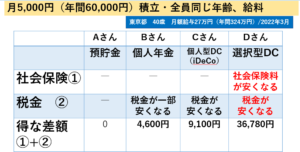

月5000円、(年間60000円)を、預金、個人年金、iDeCo、選択型DCで、積立した場合で比較しました。

圧倒的に、選択型DCの場合は社会保険と税金が安くなるので、一番お得です。

つまり、社会保険を減らすことができる選択型DCが、会社にあるなら、積極的に活用すべきと私は考えます。

ただ、どのような制度も完璧なものはありません。選択型DCにもデメリットがあります。

ただ、どのような制度も完璧なものはありません。選択型DCにもデメリットがあります。

選択型DCのデメリットは?

企業型DC(選択型DC)を利用した場合、上記の図のように、課税対象ではないため、社会保険が減ります。社会保険が減るということは、労使折半としている厚生年金保険料が減り、将来もらえる厚生年金が減ります。また病気・ケガが原因で会社を休む場合にもらえる「傷病手当金」や育休の時にもらえる「育児休業手当金」についても減ります。なんだ、社会保険が減るのはうれしいけれど、年金が減るのはちょっと…と思われるかもしれません。その場合は、選択型DCに加入しなければいいのですが、長い目でみますと、年金は、世代間扶養の仕組みであり、少子高齢化が進むと、若い人がリタイアした時にもらう年金は少なくなっていきます。老後資金は「自助努力」と国が訴えているのですから、ここは、自分で年金を作るということで、DCを活用して自分で運用して増やすべきだとわたくしは考えます。公的年金は、将来、年金改正など実施されたりして、受け取れる年金が不透明ですが、DCは自分で積立、運用でき、しかも社会保険が安くなるのですから、利用しない手はないと思います。

傷病手当金、育児休業手当金なども影響はありますが、そのマイナスを考慮しても、DCを選ぶほうがメリットがあるのではないでしょうか?

選択型DCに加入して後悔する人は?

企業型DCに加入したとして、転職した場合、いったんその資金は、現金化され国民年金連合基金に移管されます。もしも運悪く資産が下落してしまっているタイミングで現金化されてしまうと、マイナスからのスタートになります。特に女性の場合、育児、出産で、会社を退職する可能性がある場合、加入するにあたり慎重にならざるえません。男性でも、将来転職を考えている場合は、個人型(iDeCo)のほうを優先して加入してはいかがでしょうか。

まとめ

社会保険や増税によりますます手取りが少なくなる中で、将来不安をなくし、老後生活資金を確保するツールとして、企業年金やiDeCoはフル活用するべきです。これらは途中引き出しができないことで、加入を躊躇する方もいらっしゃいますがそれは大きな間違いです。

60歳でも65歳でも退職した後の人生はととても長いです。現役世代の働いている間に、老後資金をなるべく多く確保しましょう。