Tumisu / Pixabay

Tumisu / Pixabay

超高齢化社会、マイナス金利、社会保険料負担増の中、老後破産を避けるべく、自助努力でも資産運用(老後資金・教育資金の確保)は必須です。

公務員、専業主婦の方も加入できるようになった個人型確定拠出年金の制度(iDeCo)や仕組み、NISA、積立NISAの違い、そもそもどこの金融機関で口座開設するべきか?

非課税の枠内を利用して資産運用したい投資初心者、会社で導入することになったDC(確定拠出年金)について、どれを選んだらよいかわからないなど、積立投資の「いろは」、つみたて投資をしている方について、資産形成の基本、自分にあったリスクとリターンについて、ご一緒に考えていきます。

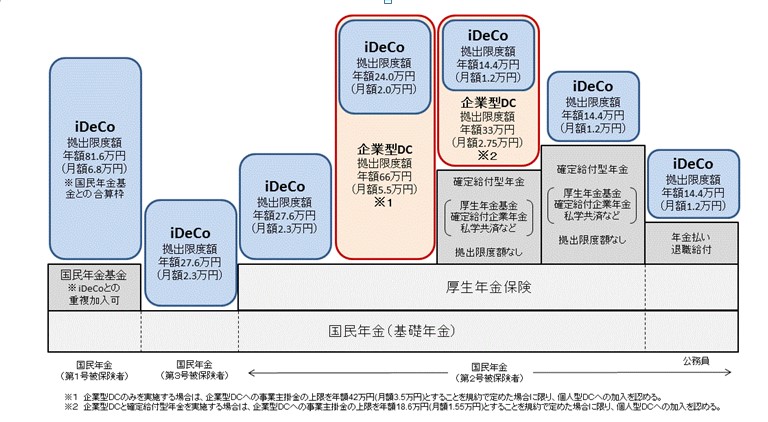

国の推奨する資産運用・・・個人型確定拠出年金・iDeCo(イデコ)

上記のように、iDeCo(イデコ)は1階の国民年金、2階の厚生年金、の上の3階建て部分にあたります。強制加入ではありませんが、公的年金だけでは、とても長い老後を安心して暮らすことは難しいためiDeCoに加入することを私はオススメしています。

2020年5月の法改正で、2022年5月以降、加入できる年齢が60歳未満から65歳未満に引き上げられました。60歳定年から65歳定年延長に合わせての改正でしょう。60歳以降も会社員として働く場合は、65歳定年になるまで、掛け続けることになります。自営業は専業主婦の場合は、今まで通りで、60歳以降は掛け続けることはできません。

また企業型DCを採用している場合、さらにiDeCoに加入したいときは、会社と従業員で加入するルールを定める必要がありましたが、2022年10月からは不要になります。いままで、iDeCoに加入したくても会社都合でできなかった方も、加入しやすくなります。

なぜ投資をしないといけないのでしょうか?

人生100年時代、内閣府の高齢者白書によると、2065年の日本人の平均寿命は男性84.95歳 女性91.35歳だそうです。定年が65歳としても平均寿命まで25年~30年あります。2050年ごろは100歳の人口が50万人超・・・私は西宮市在住ですが、西宮市の人口が48万7千人です。それぐらい100歳の人が、30年後にはいらっしゃるということです。

このままもし、何もしないでいると寿命が来る前に、資産寿命が尽きてしまう・・・そのような心配があります。三菱UFJリサーチ・コンサルティングの調査では2050年には、85歳の世帯の2分の1が金融資産が枯渇するそうです。ですが、30歳から年間所得の1割を毎年資産形成すると枯渇する世帯は31.9%に減るそうです。さらに65歳から74歳まで10年間、年間100万円の就労所得があると14.8%まで減るとのこと。資産形成と健康であれば長く働く、というのはこれからは、人生100年時代の新常識ですね。

iDeCo(イデコ)で元本割れはなぜ?

iDeCo(イデコ)のメリットは掛け金の全額が所得控除になり、かつ運用益も非課税。さらに年金として受け取る際にも控除の対象となり有利です。ですが、この制度をよくわからないまま加入している方も多いと思います。iDeCoに加入していても、選択した商品が利回りの低い定期預金であれば、大半は「手数料負け」して元本割れしているそうです。おそらく、何を選んだらよいか?わからず、「投資はコワイ」というイメージで、定期預金運用を選らばれたのではないでしょうか?これでは、せっかくの機会が活かされず、残念でなりません。手数料負けしないよう、しっかり増やしていただきたいですね。

積立投資の本質を理解しましょう

アライアンス・バーンスタイン・リサーチコンサルティングの調査によると、世界のほとんどの投資家は成功していないそうです。(成功していない78%・成功している22%)なぜでしょう?これには、いろいろな原因がありますが、一つには投資を続けることが難しいことが挙げられます。明確なゴール設定もないまま、積立投資をしてしまうと、少し利益がでてきたら、当初の目的を忘れ、利益確定したくなります。人は、遠い先の利益より目先の利益を選んでしまうからだそうです。遠い先の1000万円よりもいますぐ手にできる300万円というところでしょうか。これに対抗するには、「やめたくてもやめられない」=強制力が必要です。そういう点では、60歳、または65歳まで下せないiDeCo(イデコ)は強制力があり、投資をし続ける事ができますね。投資の強制力は理解したとして、その次にみなさんがご心配されるのが、「選んた投資商品が値下がりしたらどうしよう」なんですね。儲かることよりも、損することのほうが、人は2倍つらいそうです。積立投資の本質を理解していただければ、この心配は回避できます。積立投資のメリットと弱点をしつかり理解することが、これが、投資を長く続けるコツで、資産を大きく増やせることにつながります。

資産運用相談はこのようにすすめていきます

コロナの影響により、お会いして面談をすることが難しくなりました。現在はオンラインでご相談をお受けしております。オンラインで、まず積立投資の「本質」を理解していただくため、オンライン上で積立投資の体感ゲームをしていただきます。ゲームといっても競争するようなものではなく、ながく積立するとどんな良い点があるのか?もしも選んだ商品が下がってしまったら・・・といった「投資の不安や誤解」をなくしていくために、行う簡単なものです。そのあと、金融機関の選び方、商品の選び方を解説していきます。基本がわかれば、お好みの金融機関で口座開設し商品を選んでスタートできますから、ご安心ください。

このような方におすすめです!

・確定拠出年金の制度、運用商品など知りたい方

・すでに確定拠出年金で運用しているが、運用商品の選択に困っている方

・会社でDC(確定拠出年金)制度の説明を受けたもののよくわからず、どれを選んだらよいか?わからず、個別に相談に乗ってほしい方

・積立投資の基本をしっかり理解したい方

・教育資金、老後資金の資産形成を積立投資で増やしてみたい方

お申込みと相談方法

ZOOM、オンライン相談です。お申込みはこちらの

フォームからお願いいたします。

ご相談料金とお支払い方法

10,000円+消費税/相談時間:1時間

お申込みは、先払いでクレジットカードまたは銀行振込となります。