年金をあてにした将来設計は危険

8月27日、厚生労働省より5年に1度の

「公的年金制度の財政検証」結果が発表されました。

公的年金は1961年にスタートしました。

当時は退職年齢55歳

平均寿命男性67.74歳 女性72.92歳

(昭和40年厚生労働省データ)

55歳で退職してから老後の期間が13年~18年

リタイア期間は20年もないのです。

いまは、人生100年時代

平均寿命はさらに更新

いまや2人に1人は90歳まで生きると

いわれています。

年金制度が作られた時から58年・・・

もはやこんなに日本人は長生き!

リアタア期間は18年から30年以上に!!

これは国としても想定外

公的年金制度に期待は持てません。

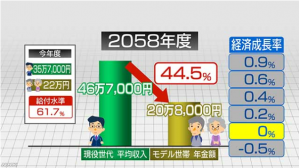

2019年、厚生労働省 年金の財務検証結果

厚生労働省発表の財務検証結果では、

今後の日本が

高成長~マイナス成長のケースを予想

国は経済成長率0%であったとしても

所得代替率は44.5%

(所得代替率とは、現役世代の平均手取りに占める年金額の割合)

年金は、世代間扶養なので、経済状況は低成長であったとしても

現役世代の年収の44.5%は年金を支払うという予想を立てています。

いまの現状で置き換えますと、

現役世代の手取り357000円に対し年金は220000円

(サラリーマンと専業主婦、夫婦2人の場合)

これが給付水準44.5%に置き換えましたら

現役世代の手取り357,000円に対し年金は159,000円

約3割減ですね。

2000万円老後資金が足りないは3240万円足りない問題へ

最低でも夫婦2人で25万円必要ですから、

25万円-15万9千円=約9万円

9万円を毎月預金から取り崩す計算です。

9万円×12カ月×(100歳-70歳)=3240万円

2000万円足りない問題が、3240万円足りない

ということになります。

高成長に焦点をあてて、ライフプランを考えるのは

現実的でないため、せめて0成長で予想しました。

楽観的に考えるよりも、もしもの場合でも安心、安全に

暮らしていける道を軸にアドバイスするのが、

ファイナンシャルプランナーの役目です。