2022年10月に確定拠出年金のルールが大きく変わります。

従来の企業型DCに加入している会社員の方は、iDeCoに加入できないケースがありましたが、企業型DC加入者でもiDeCoに加入できるようになります。これは会社員にとって節税をしながら、資産形成ができる金額が増えるため、「朗報」といっていいでしょう。

でも一方では、企業型DCには選択制やマッチング拠出といった仕組みがあり、会社によって選択している確定拠出年金制度が異なるため、ご自分の場合は、どれがあってあっているのか?有利なのか?悩んでしまう方も多いと思いのではないでしょうか?

今回のコラムでは、企業型DCのおさらいと2022年10月のルール改正点を解説しながら、企業型DCとiDeCoどちらに注力していくべきか?判断基準をお伝えします。

企業型DC・iDeCoとは?

ピンクの部分・・・iDeCo(個人型確定拠出年金限度額) 青の部分・・・DC(企業型確定初出年金)

1号被保険者は自営業 2号被保険者は会社員・公務員 3号被保険者は会社員の妻(専業主婦)

会社員の年金制度は国民年金・厚生年金・企業年金の3階建てと言われていますが、3階部分に当たる企業年金のうち、会社が掛金を出して運用は自分で行うのが企業型DCです。

企業型DCの流れ

① 会社が金融機関と契約し社員個人の口座を開設

② 会社が社員個人の口座に掛金を入金

③ 社員(個人)が商品選び等運用指図を行う

企業年金の企業型DCに加えて個人年金として、個人型確定拠出年金のiDeCoがあります。

企業型DC、iDeCoともに、個人が商品選び等の運用を行いますが

掛金を拠出が会社⇒企業型DC

掛け金を拠出が個人⇒iDeCo

上記のように掛け金を誰が負担するのか?それによってDCなのか?iDeCoなのか?異なります。

まず、この違いをご理解ください。

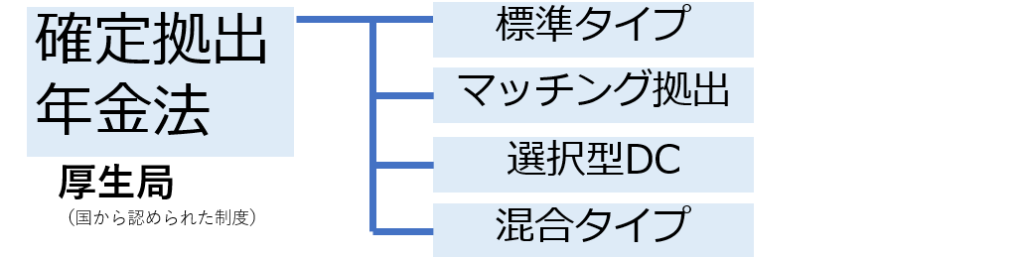

企業型DCには大きく分けて4つ

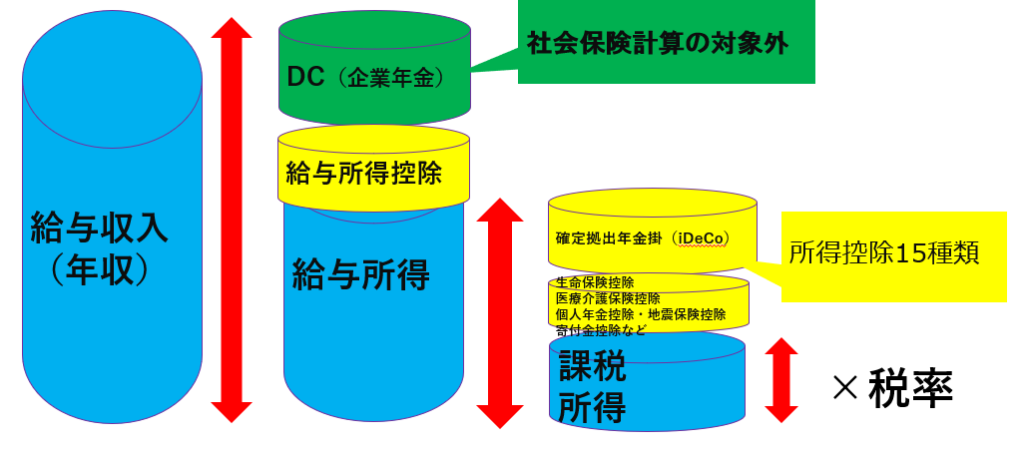

企業型DCのメリットは、掛金が社会保険・所得税・住民税の算定対象外なことです。会社員の生涯獲得賃金の2割が社会保険と税と言われてますので、DCに加入すれば、それらが削減できるのは最大のメリットです。投資として運用した場合の運用益は非課税、引き出すときの税金も退職所得や公的年金扱いで税金の優遇もあります。

ここで押さえておきたいのが、マッチング拠出タイプと選択型DCです。

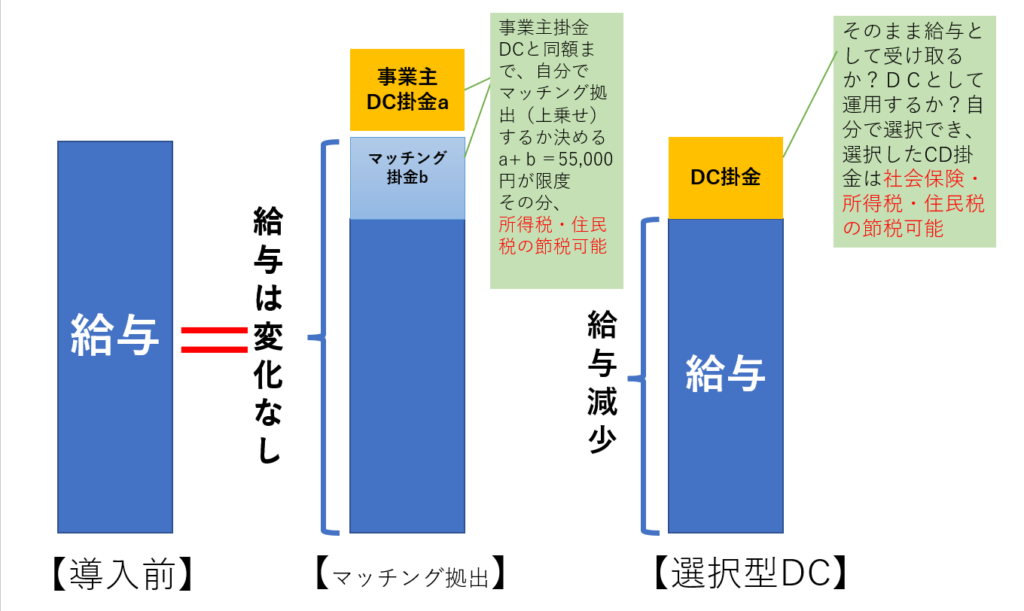

マッチング拠出タイプは、すでにが導入しているDC掛金aに上乗せしてマッチング掛金bを選択できます。最高でも事業主掛金と同額まで、事業主掛金とマッチング拠出の掛金の合計額は、最大5.5万円/月です。bの掛金の拠出も加入者本人が行いますが、あくまで会社が選定した商品の中から投資対象を選ぶことになります。また、加入者本人が拠出できる掛金bは、所得控除となり、所得税・住民税がその分安くなります。給与額には変更がないため厚生年金の給付額や傷病手当金、基本手当などへの影響はありません。

選択型DCとは自分の判断で、DCで積み立てるか?給与で受け取るか?選択できます。そこが大きな違いです。DCで積み立てると決めた場合、積立金は最低3000円から、1000円単位で増減可能です。積立の商品はマッチンク拠出と同様、会社は選定した商品の中から、投資対象をえらぶことになります。拠出限度金額は、5.5万円/月です。掛金は所得扱いとならないため、給与課税対象外(社会保険・所得税・住民税がその分安くなります)DC掛金の分、給与が減りますので、厚生年金など社会保険制度からの給付が減ることになります。

2022年 ルール改正で何が変わる?

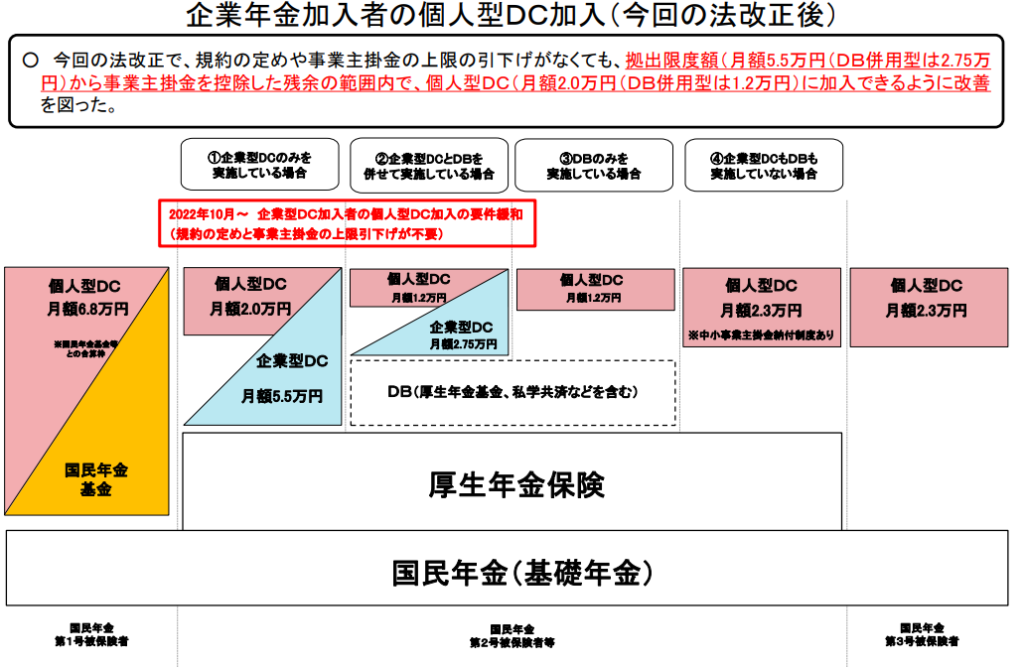

現行ルールではiDeCoに加入できるかは、会社が定める規約次第となっています。

2022年9月までの現行ルール上、会社員でiDeCoに加入できるのは次の3つのケースです。

・企業型DCがない

・企業型DCが選択制で、給料での受け取りを選択

・マッチング拠出を実施しておらず、会社規約でiDeCo加入可と定めている

今までは会社の制度次第でiDeCoに加入できる・できないケースがありましたが、

ルール改正後は大半の会社の方がiDeCoに加入できるようになります。※一番最初の図参照

ただし、iDeCo掛金に限度額がありますからその範囲内で自分で、口座を開設し自分で掛け金を決める必要があります。

改正後であっても以下の場合はiDeCoに加入できないので、確認しておきましょう。

・企業型DCでマッチング拠出を実施しており、企業型DC加入者が、マッチング拠出を選択している場合(マッチング拠出かiDeCoかどちらかを選択しなくてはならず、両方はできない)

・掛け金が確定拠出年金の上限に達している(DCだけで、5万5000円になっているなど。DC+iDeCo=55000円が上限)

選択型DCとiDeCo、どちらがお得?

選択型DCとiDeCo、どちらがお得なのか?

比較すべきポイントは社会保険料が軽減できるかです。

選択型DCによって社会保険料は軽減されますが、iDeCoでは社会保険料は軽減されません。

社会保険料軽減効果を見極めることが、選択型DC・iDeCoどちらに注力すべきか、判断の分かれ目になっています。

なぜ選択型DC加入によって社会保険料が軽減できるのでしょうか?

選択型DCに加入しない場合は、会社からの報酬がそのまま給料となり、社会保険料算出のベースとなります。

対して、選択型DCに加入した場合は、会社の報酬から掛金を差し引いたものが給料となり、社会保険料算出のベースとなります。

この算出方法が、選択型DCに加入すれば社会保険料を軽減できる理由となっています。

一方iDeCoでは、貰った給料から掛金を拠出するため給料は変わりませんので、社会保険料は軽減されません。

<企業型DCがある場合の税金計算>

所得税・住民税と社会保険料、影響が大きいのはどっち?

例)年収300万円 会社員

所得税と住民税は年間約18万円、社会保険料は年間約42万円がざっくりとした基準値です。所得税・住民税より社会保険料の金額が大きいので、社会保険料が軽減できる選択型DCは、かなりお得な制度です。

ただし、注意すべき点として、年金や手当というのは支払った社会保険料の金額をベースに計算されるので、納める社会保険料が減ると将来貰う年金や失業保険、傷病手当金、出産手当金などが減ってしまいます。

では、「社会保険料は軽減しない方がいいの?」と言うと、そうではなく選択型DCの運用で資産をどれだけ増やせるかがカギになります。つまり、将来もらえる年金をDCで自分で運用指図者となり資産運用することで、リカバーすればよいとうことですね。失業保険、傷病手当金、出産手当金は、社会保険の削減のメリット比べると長い目でみるとダメージは少ないかと思いますが、気になる方はいくら減るのか?会社でシミュレーションしてもらってください。

今後の取り組みと課題

選択型DCの積極活用をおすすめします。かつ55000円まで余剰があれば、iDeCoも活用してください。

ご存じのように、公的年金は、年金生活者となりもらい始めて、物価が上昇とともに、連動して増える仕組みではありません。働く人の賃金が減れば、年金生活者がもらう公的年金も減ります。年金生活者にとって悪いインフレ、良いインフレはなく、インフレは苦しい生活となります。会社が用意してくれたDCだけでなく、プラスして自分でiDeCoを活用し、「増える資産」「インフレに負けない資産」に運用し続けることで、かなり年金不安が解消されるのではと期待しています。

問題は、いまだ確定拠出年金(DC)の約4割が定期預金になっています。

理由は、投資=リスク=危険と安易に思い込み、投資商品銘柄について、何を選択していいか?わからず、とりあえず元本保証の「定期預金」としそのまま「放置」していることが原因です。

現に、私のところに相談来られる方達も、何年も「定期預金」や「年金保険」を選択し続け、「いままで500円しか増えてない!」と嘆く方が続出。

お金のこと、将来の生活にもっと関心を持ちましょう

定期預金や年金保険では、時間をミカタに、お金にも働いてもらうことはできません。会社提供のDCの投資商品と自分で選択して証券口座を開設し、iDeCo商品をを見極めながら、ご自身に合った拠出年金を選んでいきましょう!