2022年の税制改正によって住宅ローン控除が変わります。

今回は、2021年までの制度と比べて、どのように変わるのかの変更点について説明します。

そもそも 住宅ローン控除制度って?

住宅ローン控除(減税)制度(正式名称「住宅借入金等特別控除」)とは、個人が住宅ローンを利用してマイホーム購入やリフォームをする際に、一定の条件により、所得税からの控除が受けられる制度

住宅ローン控除の主な制度改正の概要

適用期間の延長

令和3年12月31日までの適用期間が、令和7年12月31日までに変更となり、4年間延長されることになりました。

控除率が縮小

控除率が「住宅ローンの年末残高の1.0%」から「住宅ローンの年末残高の0.7%」に変更

例)新築住宅の長期優良住宅で、年末の住宅ローン残高が4,000万円の場合

4,000万円×0.7%=28万円の所得税の控除

(控除しきれない場合は住民税の一部から控除可能)が受けられる計算になります。

なお、この制度は令和4年(2022年)1月1日以降から適用されます。

控除期間が再延長

住宅ローン控除を受けられる期間が「原則10年」から「原則13年」に変更

ただし、全てが対象となるわけではなく、取得した住宅の種類によって異なるので注意が必要です。

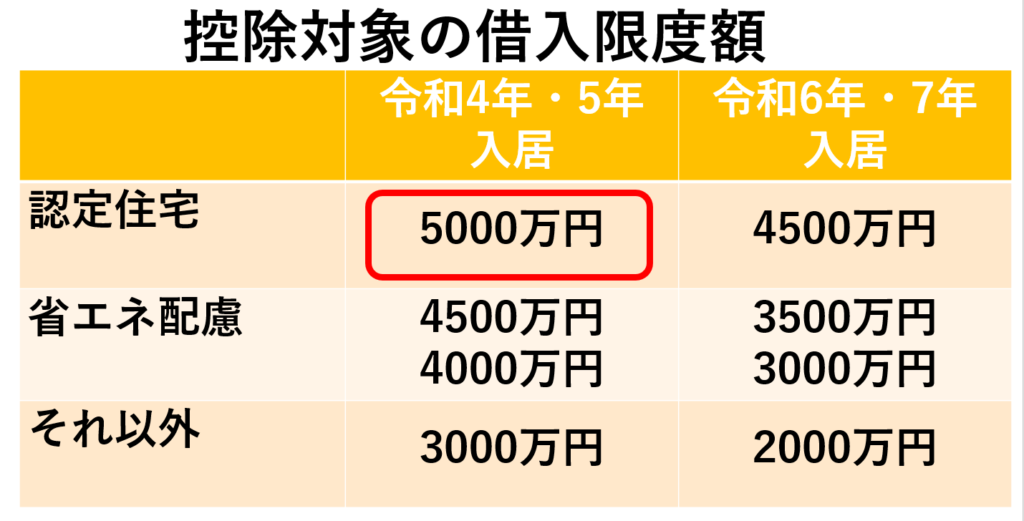

控除の対象となる借入金額の限度額が変更

住宅ローン控除の対象となる、住宅ローンの年末残高の限度額(借入限度額)が

2,000万円〜5,000万円に変更されました。

控除対象の借入限度額

例)・令和5年に入居した場合

・認定住宅に該当している

・住宅ローン6000万円

【13年間で受けられる控除の上限額】

住宅ローン減税金額・・・5000万円×0.7%=35万円

(会社員の場合は給料からすでに天引きされた所得税が確定申告により戻ってくる)

※以降、5000万円を上限として年末の借入残高に対して0.7%

の金額が所得税から控除される。

(次年度より会社に所定の書類を提出することにより確定申告しなくても戻ってくる)

住宅ローン控除を利用する際に気をつけるポイント

住宅ローン控除は条件を満たしたうえで、適正に手続きする必要があります。

入居日や住宅の環境性能を確認する

住宅ローン控除によって受けられる控除額は、入居を開始する日や住宅の環境性能によって異なる場合があります。

また、控除期間が10年なのか13年なのかで控除額が変わりますので、これから住宅の購入を検討される場合は、販売しているハウスメーカーや不動産会社などの担当者によく確認しましょう!

所得税の控除が可能か確認する

実際にご自身が納付(天引き)した所得税が戻ってくる制度です。

しかしながら、所得の水準や扶養家族が多い場合は控除額を活用できないケースもあります。年1回、お勤めの会社からもらえる源泉徴収票で、ご自身の所得税を確認し、どれだけ控除が受けられるのかを確認してみましょう。

ただし、利用するタイミングによって控除額や期間が異なりますので、必ず最新の情報を見てから判断するようにしましょう。

上手に控除を活用すれば、住宅ローンによる家計の圧迫を防ぐだけではなく、家計にも余裕が出てくるかもしれません。住宅ローン減税が延長されるこの期間に、是非確認してみてくださいね!