上記の資料は、金融庁の2000万円老後資金

足りる?足りない?の議論の資料です。

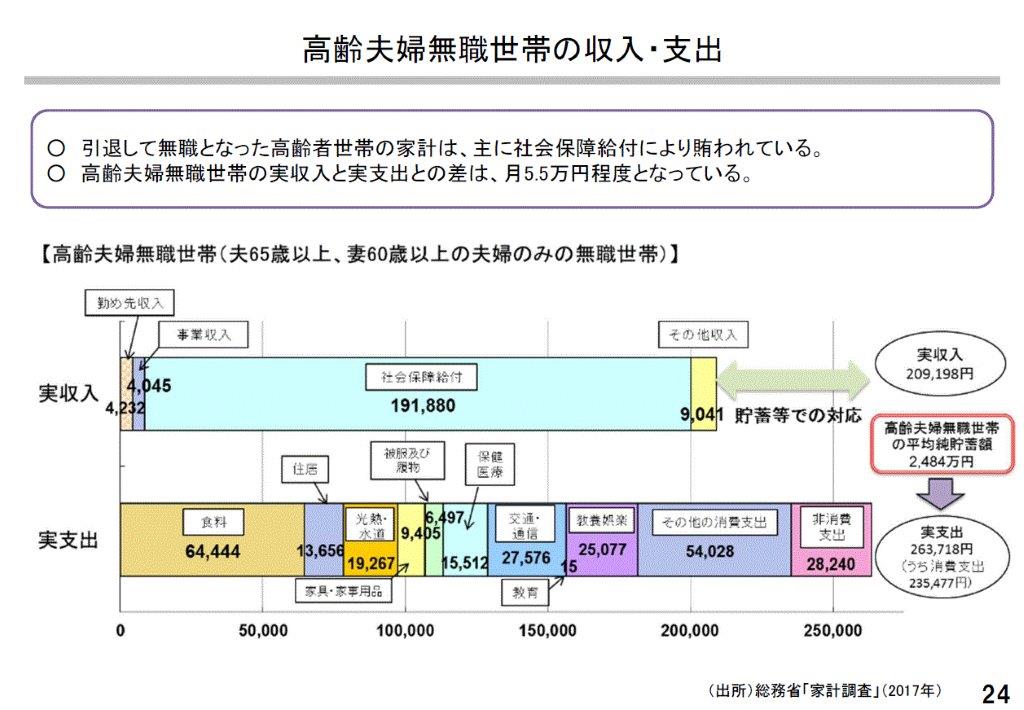

65歳と60歳の無職の老夫婦が

毎月5.5万円生活費が不足する。

約5.5万円、95歳まで30年年間、

見積もるとすれば

5×12×30=1980万円

約2000万円足りないというお話。

もう聞き飽きたと思いますが、

この支出をご覧いただくとわかりますが、

住宅ローンは含まれていません

住宅ローンを入れてしまうと

平均2000万円の不足は

当然ながら、もっと大きな数字になります。

住宅ローンは、退職までに完済するのが理想です。

ですが、、、

40歳で、購入・・・65歳完済では

住宅ローン借入期間25年になり、

よほど頭金がないと返済金額が多くなり

かなり大変な返済になります。

これが教科書どおりの意見と実務との違いです。

退職年齢までに住宅ローンを完済するのが理想でも

その理想を追求すれば、

子供の教育費の捻出に苦労するかもしれません。

老後資金と教育資金、住宅資金

この3つを上手くバランスをとる必要がありますね。

住宅ローンを返済しながら、

教育資金、老後資金も貯める

昔とちがって給料も増えない中

難しいかじ取りが必要です。

何時間も悩み前に進めない

住宅の買い時、

購入予算がよくわからない、

そもそも自分に合った

家選びから相談したい方

あったらいいな?という

皆様のお声を受けて

開始しているサービスがあります。

住宅購入診断プレミアムはこちら

https://yy-hoken.com/can/2019/05/20120050

お急ぎの場合は、お電話にて

お問合せください。