リタイアメント時の生活費は(年金+預貯金=?)いくら必要かご存じですか?

ほとんどの方は、贅沢さえしなければ年金だけでもやっていける時代は終わり、老後不安を感じている人が76%、不安の理由で多いのが「健康」71%、「生活費の経済面」で不安が68%と

そのため老後も70歳超えても働き続けたいと望む人が60歳代では54%、過半数の方が希望しています。(2019年日経新聞社・世論調査)

老後にどのぐらい貯金ができているか?老後資金の準備状況は、50歳~59歳で2168万円必要ですが、実際のところ1100万円で約1000万円不足している状況です。

(金融広報委員会・平成29年家計の金融行動に関する世論調査)

またある民間調査によると、今と同様な暮らしを続けるために、老後に十分にお金を持っているのは全体の2割(50代)。

具体的に65歳までに確保しなければいけない老後資金は、年収500万円~750万円の人では65歳までに3200万円、当たり前ですが、年収1,200万円以上と高収入になれば用意する老後資金も7,700万円と跳ね上がります。

年収別でなくても、夫婦2人でゆとりある生活費は35万円/月といわれておりますが、サラリーマン世帯の夫婦2人の公的年金は22万円/月、その差13万円/月はどうやって埋めるのでしょうか?13万円×(100歳-65歳)×12年間=5460万円 65歳で5460万円あるから大丈夫だと安心するのは早計です。

仮に、13万円/月の不足を用意することができたとしても、今後公的年金は減らされる可能性があります。

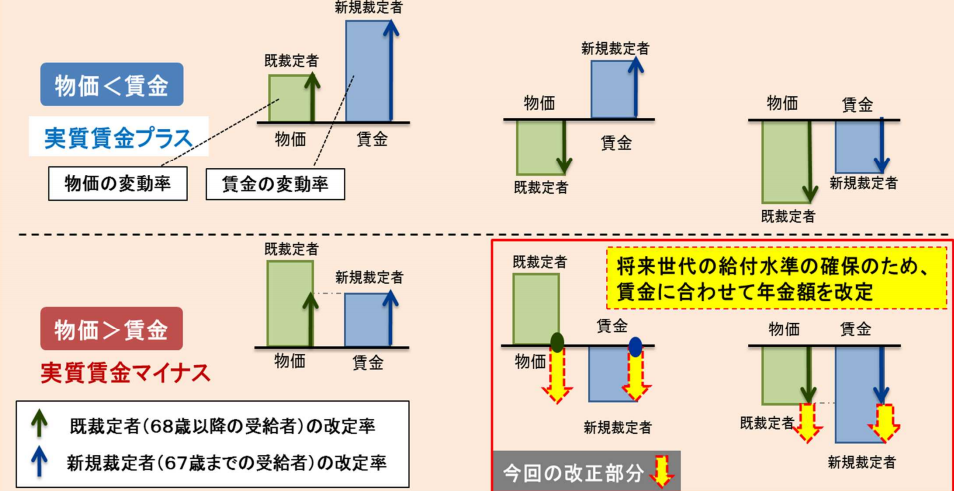

2021年4月以降は、現役世代の給料が下がれば、年金受給者の年金も減らす「年金カット法案」が実行。 年金改革法概案(厚生労働省

今までは、「マクロ経済スライド」により物価が上がっても、年金も増えない仕組みでしたが、それだけではこの公的年金制度を維持することができず、

2021年4月以降は、現役世代の賃金が下がれば、物価にかかわらず減らされるため、年金生活者は、じわじわと生活が苦しくなっていくと予想します。

2019年は「老後資金2000万円必要?問題」で騒ぎになりましたが、結論からいいますと老後資金が2000万円で足りるか?足りないか?は、「人それぞれ」。

足りる人もいれば、まったく足りない人もいるということです。

足りるか?足りないか?は公的年金+預金の取り崩し=必要生活費 を算出し、預金の取り崩し(退職金も含む)た結果、およそ100歳まで資金の底をつくことがないか?事前に退職後のマネープランを計画すべきです。多くの方が、そのマネープラン、老後の生活設計をされないまま、預金を無計画に取り崩しながら生活しています。これで不安にならない方のほうが不思議です。ですので、退職後のご自分なりの生活設計をプランニングすることを、遅くても、40代後半から推奨しております。

退職後のライフプラン&マネープランの具体的な流れ

【1回目ヒアリング 120分】

ご相談者が想定している老後生活プランをお聞かせいただき、実現するにあたり、なにか問題があるのか?プロの視点からお伺いいたします。

ヒアリングのポイントは・・・

・今の生活費で最後までやっていけるかどうか?

・資産・財産の管理運営が適正か? (現金・不動産・株・などの配分)

・認知症を発生した場合など後期高齢に対応できる管理状態か?

・医療・介護状態になった場合の備えは大丈夫か?

・マイホームがお荷物になる物件か?資産として老後資金を捻出できる物件か?

・相続が争族に発展しないか?

今は大丈夫でも、あと10年、20年と経過したら、問題が発生しそうな場合は早めに手を打たなくてはなりません。

配偶者や子どもが何とかしてくれる、独身者の場合は、他人や国が何とかしてくれると「他力本願」では問題は深刻になるだけす。

金銭的、精神的負担を大事な家族や友人に押し付けることだけは避けたいものです。人生はお金ではありませんが、老後の生活費・介護・医療・住まい・相続・お墓などはすべてお金の問題です。何とかなるという根拠のない考えは捨てて、今日から未来の生活設計をゆるぎないものに固めていきましょう。

【2回目 CF表作成&改善のご提案 120分】

仮に、1回目のヒアリングで公的年金15万円+預金の取り崩し8万円、毎月23万円で生活した場合に、預金寿命が何歳まで持つか?資産残高の減少を可視化します。

大した病気にもかからなく、介護状態ににもならない場合は、良いのですが、残念ながら日本人の健康寿命は男性72.14歳、女性は74.79歳であり、(2016年16厚生労働省資料)

病院通いをしないといけないなど、日常生活に不自由を感じる年齢は男女とも75歳前後ですから、健康でない期間、20年ぐらいは、介護費用も老後資金のなかの予算にとっておく必要があるでしょう。

もしもご自分が、または配偶者が病気になったら、病院の付き添いは誰がするのか? 介護はだれがサポートするのか? 金銭的な問題で解決できるのであれば、相続財産の分け方もも影響するため、このような問題は、ケースバイケースでアドバイスをいたします。

【3回目 引き続きご相談、専門家紹介、実行支援】

老後生活の設計をもとに、これから対策として、できること(家計改善・保険の見直し・住宅ローン・マイホーム住み替え・退職金の運用・相続・贈与・家族信託)などの実行支援をサポートします。専門家が必要な場合は、税理士、司法書士、行政書士、不動産鑑定士、不動産屋さんなど必要に応じてご紹介いたします。

サポートプランの費用は?

1回目、2回目、3回目まで相談と老後のCF表も含めまして、3万5千円+税 です。

相談場所は?

西宮の事務所または淀屋橋の事務所になります。

お申込みは方法は?

お電話0798-36-4877 (9時~20時 土日もOK) または

お問合せメールまで

ご相談者様のお声

西宮市在住 A様50歳(男性)

年金定期便に具体的な金額があり、12で割ると1カ月の年金見込み額があまりにも少なくて・・・・。定年まで65歳、15年は働くつもりですが、老後資金がいくら必要か不安になり、山下さんに相談することにしました。家計のやりくりの相談は、ありそうでありません。老後はいくらでやりくりするか?など具体的に考えたこともありませんし。介護にいくらかかるなども、想像もつきません。何十年後の自分の話ですが、自分の親の介護にも参考になりました。生活費の収支のシミュレーションは参考になりました。車をいつ手放すのか?ゆくゆくは介護状態になったらどこに住むのか?子供達への財産分与も、また具体的なところまで詰めていませんが、今自分がなにをやらないといけないのか?将来起こりうる問題がわかってよかったです。また引き続き相談すると思いますので、よろしくお願いいたします。