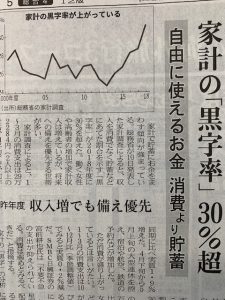

2019年5月10日、総務省発表によりますと、

家計の「黒字率」は30%を超えたそうです。

ちなみに「黒字」とは、

手取り収入から消費を差し引いた金額(1)で

「黒字率」とは

(1)の手取り収入の占める割合をいいます。

黒字率30%とは、

手取り30万円とすれば、

9万円は消費されず

手元に残ったということ。

9万円の黒字。

なんで、その黒字が増えたかというと

妻や高齢者が働いたお金を

消費に回さず、

年金や医療などの不安のため

将来の備えとして

貯めているそうです。

生活防衛対策ですね。

ヤマシタのところでも、

家計の相談も受けていますが、

黒字にならない原因は

「住宅ローン」

「保育園の支払い」

「塾・おけいこ代」

「私立中高の授業料」

「過大な保険料」

「車ローン」

「交際費・レジャー」

「過大な使途不明金」

ご家庭により原因はまちまちですが、

黒字にならず、貯金ができない不安は

はたから見ても、相当に辛い様子です。

「やっていける自信がありません」

とおっしゃいます。

貯蓄は自信です。

お金がないと、

ありえない儲け話に乗ってみたり

理解できないまま

投資をしたり

ろくなことがありません。

2021年4月より

年金カット法案が施行されます。

賃金が減れば、年金も減る

物価が上がっても年金は増えない

このため

年金専門家の先生の話では

厚生労働省が試算する

モデルケース

夫婦2人で22万円(月)の年金が

30年後には、17万円(月)

に減っているそうですよ。

毎月17万円で夫婦2人

やっていけるでしょうか?

医療、介護費用も

老後はかかると思います。

要は、公的年金以外の

蓄えがないと、やっていけないということです。

きちんと手元にお金が残らない生活は

いつか破綻します。

働いて収入があるのに

赤字であり、

その赤字は一過性のものでなく

黒字化できる見通しがなければ

手遅れにならないうちに

家計の見直しをしてくださいね。