西宮・大阪の資産運用・生命保険・相続・住宅ローン相談

2024年度に介護保険制度の改正と介護保険料の改定が行われま...

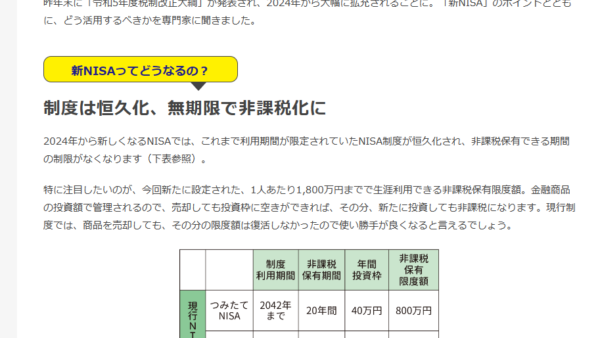

2024年1月より始まる新しいNISA制度。NISA制度とは個人の資産運...

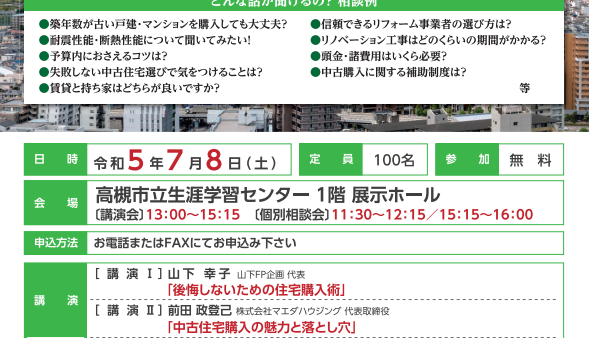

後悔しない住宅購入術というテーマで、お話させていただきます。 日時 令和...

最近よく目にするNISA(少額資産投資制度)。2023年から、新NISA...

サンケイリビング新聞社発行 「シティ・リビング」記事特集 2023年1月...

認知症患者の預金を家族が引き出しやすくなる 全国銀行協会では、3月中にも...

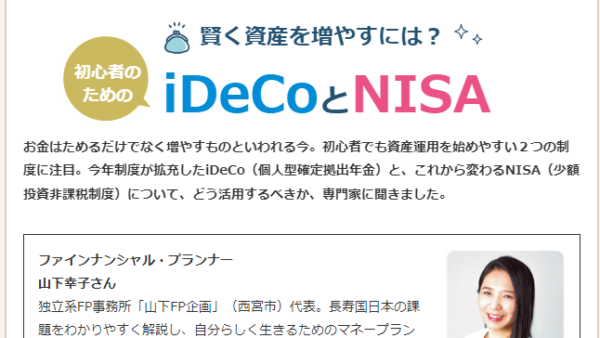

2022年10月までは、会社員の方が勤務先で企業型確定拠出年金(...

2022年もあと1か月足らずとなりましたね! ことしは、投資家にとっ...

企業型DCやiDeCo加入者は、掛金を積み立てる期間が長期にわたる為、制...

「ふるさと納税」とは自分の所得税や住民税の一部を、好きな自治体に収められ...