「半年間限定・金利0.6%円定期預金キャンペーン」

退職金3,000万円を円でもらったBさんは、

「ドルだと為替で損をするかもしれない」と考え、迷わず日本円で預けることにしました。

そして、地元銀行で紹介された「半年間限定・金利0.6%円定期預金キャンペーン」に申し込みました。

預け入れ金額は3,000万円。

半年後の税引前利息は88,767円、税引後手取りは70,728円です。

「半年で7万円の利息なら悪くない」

──Bさんは、そう思って安心しました。

しかし、それは本当に正解だったのでしょうか。

このキャンペーンは「お一人さま一回限り」で、満期後は自動的に店頭金利(0.125%、税引後0.099%)

に切り替わります。

つまり、半年間の「お得感」のあとには、限りなくゼロに近い金利で預け続けることになってしまうのです。

なぜ、銀行はこうしたキャンペーンを行うのでしょうか。

その本当の目的は、退職金を「銀行に預けさせること」にあります。

定期預金に誘導したあと、投資信託や保険といった金融商品を勧める流れができています。

その販売手数料こそが、銀行にとっての大きな収益源です。こうした構造を知らずに、「お得そうだから」と預けることは、本来の資産防衛にはつながりません。

一方で、日本国内ではインフレの波が静かに、しかし確実に押し寄せています。

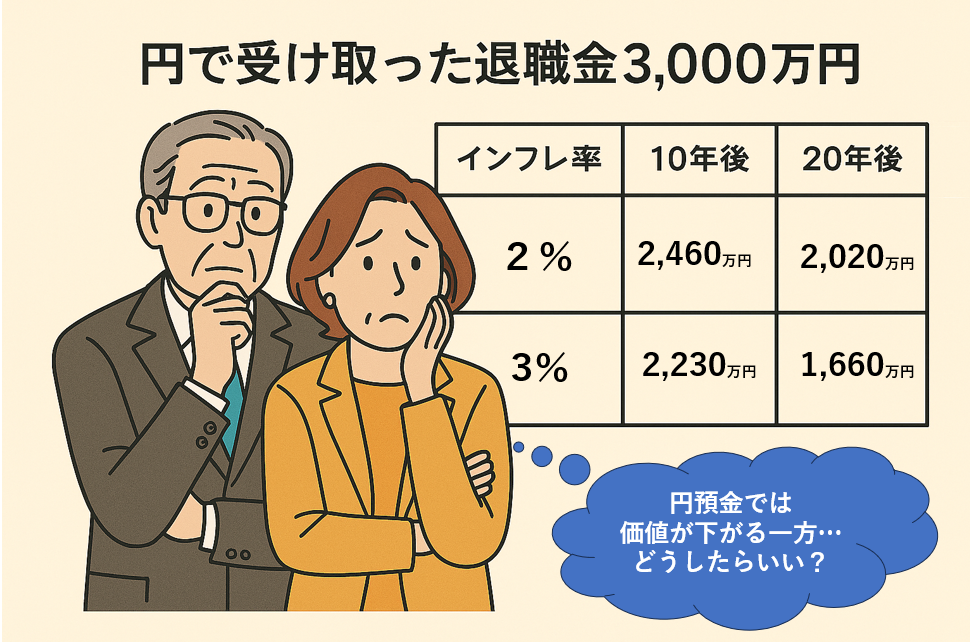

たとえば3,000万円を例にとると、

2%のインフレが続けば、10年後には約2,460万円、30年後には約1,660万円

にまで実質的な価値が目減りします。

3%のインフレが続けば、10年後には約2,230万円、30年後には約1,240万円。

──現金の価値は、思った以上に減ってしまう可能性があるのです。

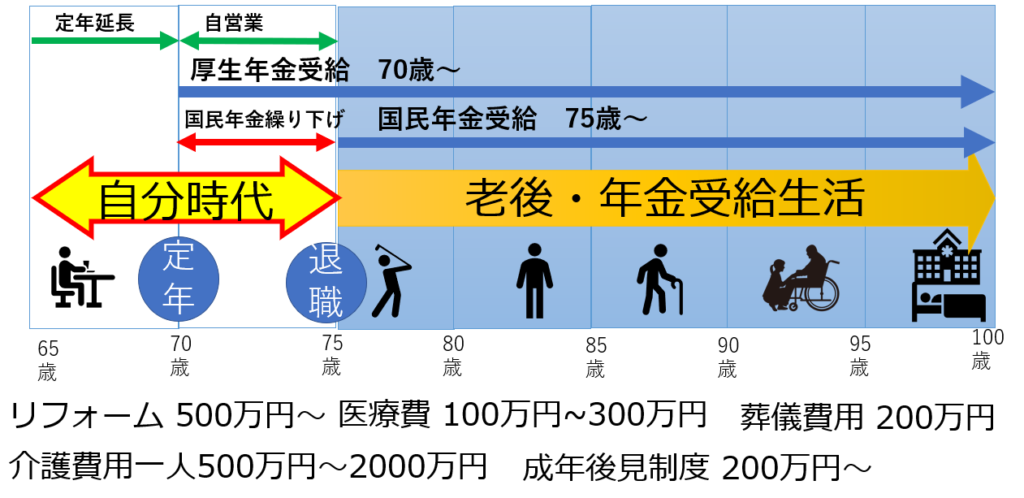

年金があるから大丈夫?

Bさんは、「年金もあるから大丈夫」と考えていました。

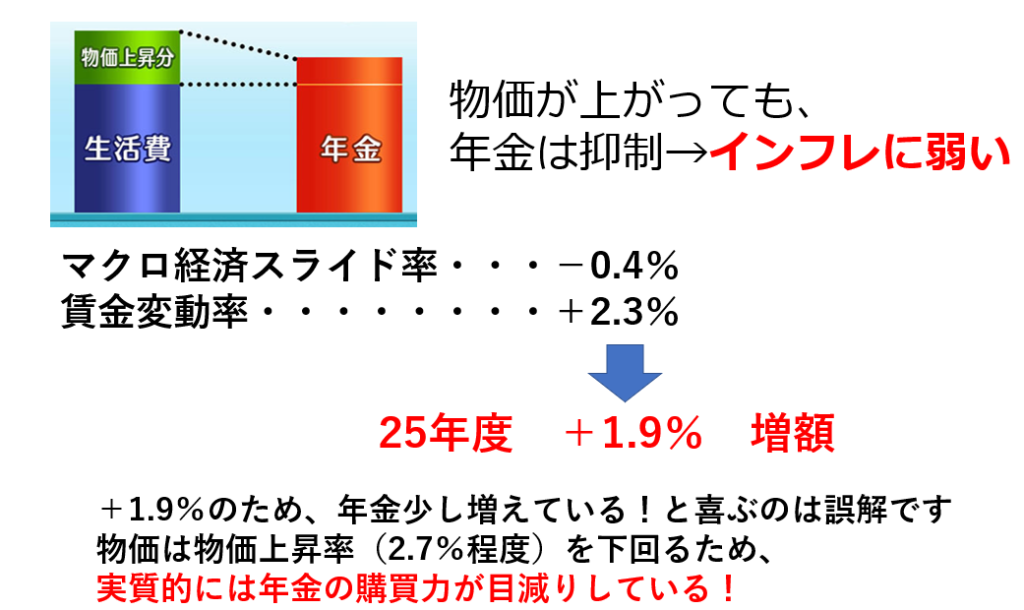

確かに、公的年金には「マクロ経済スライド」という仕組みがあり、

物価が上昇すると、年金額もわずかに引き上げられるようになっています。

しかし、その増加幅は物価上昇に完全には追いつきません。

簡単に言えば、物価が10円上がっても、年金は2〜3円程度しか増えないイメージです。

そのため、年金受給者に毎年送付される「年金支払い決定通知書」を見ても、

額面上は微増しているように見える一方で、

実質的にはインフレによって年金の購買力はじわじわと目減りしています。

多くの年金生活者が「物価が高い」「生活が苦しい」と感じるのは、

この「見えにくい目減り」が背景にあるのです。

年金だけに頼って生活を支えるには、

インフレ時代にはあまりにも厳しい現実が待ち受けています。

このような環境下で本当に求められるのは、「自分年金」を自分で育てることです。

例えば、

・物価上昇に強い資産(外債・株式・金・投資信託など)を取り入れること

・NISAやiDeCoといった税制優遇制度を活用すること

・リスクを分散しながら、時間をかけて育てていくこと

これらが、これからの資産防衛の基本となります。

ただし、ここで注意したいのは、自己流でなんとなく始めることの危うさです。

勢いで高リスクな投資に手を出したり、流行商品に飛びついたりすると、

大切な資金を短期間で失ってしまうリスクもあります。

とくに退職金のように「もう一度は稼げないお金」の運用には、慎重な設計が求められます。

自分に合ったマネー計画

大切なのは、単に投資を始めることではなく、

自分のライフプランに沿った資産計画を立てること。

「いつ、いくらのお金が必要になるか」

「どんな暮らしを維持したいか」

そのゴールを見据えたうえで、最適な手段を選んでいくことが不可欠です。

このため、最初の段階で、ライフプラン作成やマネー設計について、

信頼できるファイナンシャルプランナー(FP)に相談することは、

有効な選択肢となります。

過度にリスクを取ることなく、着実に未来を築くために──。

大切な退職金を、安心して未来につなげるために──。

資産を守り、育てるための第一歩は、「正しい設計図」を持つことから始まるのです。