西宮・大阪の資産運用・生命保険・相続・住宅ローン相談

✅ 先生たちの「お金の不安」、もう一人で悩まなくていい。 「生徒に投資の...

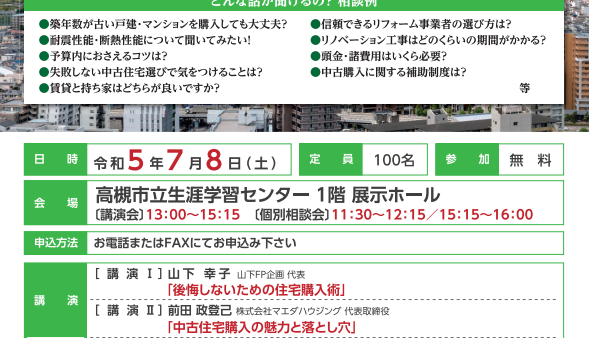

後悔しない住宅購入術というテーマで、お話させていただきます。 日時 令和...

今回は、アラサー30歳、アラフォー40歳、アラフィフ50歳、アラカン60...

お金のことはわからない・・・ 「投資」と聞いただけで「コワイ」「危ない」...

年金定期便勉強会のご案内 こんな方におすすめします。 ・年金...

OBE 主催 「ゼロからはじめる資産形成セミナー」はおかげ様で大好評でし...

みなさま、こんにちは! ファイナンシャルプランナーの山下です...

資...

コロナの影響でリアルセミナー開催よりも、オン...

山下FP企画 山下幸子・マネー講師のオンライン講座5月の予定です。 只今...