令和5年度の税制改正により、今年1月から生前贈与における贈与税と相続税が改正されました。

贈与税や相続税と言っても詳しい事はよく分からない方も多いかと思います。

どんなことに気を付けるべきなのか、改正内容についてまとめておりますので参考にしてみてください。

贈与税と相続税

まず、贈与税と相続税とはどんなものなのでしょうか。

どちらも人の財産を取得した際にかかる税金という面では同じですが、贈与税は生前に、相続税は死亡による取得でかかる税金です。

このように、相続と言っても亡くなる前から贈与を行う事も可能となっており、税の仕組みなども様々です。

相続時精算課税と暦年課税

生前贈与については相続時精算課税と暦年課税の2つの制度があります。

まずはこの2つの制度について見ていきましょう。

▼相続時精算課税とは?

贈与時にかかる税金を非課税にして、相続発生時(贈与していた方が亡くなった時に)に贈与した分を合わせて税の清算をする制度です。不動産などの金額の大きいものを相続したいときに60歳以上の親や祖父母から20歳以上の子や孫に贈与する際に活用でき、2500万円までの贈与については贈与税がかからない点が特徴です。(贈与された方がお亡くなりになった時、相続税としてあらためて計算しなおします。)

一度この制度を選択すると、暦年課税制度は利用できません。

また、事前に税務署へ届け出を出す必要がありますので、制度を利用されたい方は忘れないように注意しましょう。

▼暦年課税とは?

贈与に対する課税方法の1つとなっており、1月1日から12月31日の1年間で譲り受けた財産の合計金額が110万円以下であれば贈与税がかからないという制度です。110万円以内で、贈与された場合、税務署の届け出、申告は不要ですが、贈与契約書を作成しておきましょう。

改正点について

今回の改正点の大きな2つのポイントをご紹介します。

・生前贈与における加算期間の延長

生前贈与加算とは被相続人が亡くなる前の一定期間に受けた贈与については贈与税がかかるというものです。対象の期間がこれまでは相続発生時から3年前でしたが、改正により7年に延長されることになり、これまでより4年分多く課税対象になってしまいました。

相続税がかからないように、祖父母から孫へ毎年110万円ずつ贈与をおこない、相続財産を減らしても、お亡くなりになった日から7年以内に贈与したお金は、相続税の課税対象として合算して相続税の計算がされます。3年から7年の延長は「増税」となりました。

・相続時精算課税制度の基礎控除の新設

今回の改正では、相続時精算課税についても基礎控除110万円が新たに創設されました。相続時精算課税を選択した場合も、毎年110万円までの贈与について申告が不要になり、将来の相続財産に加算する必要もなくなりました。

今までは、相続時精算課税制度で2500万円を一度選択してしまうと、二度と110万円の暦年課税に戻ることは出来ず、追加で贈与する場合はどんな些細な金額でも申告しなければならず、負担になっていました。改正では、暦年贈与のように110万円までは相続時精算課税制度を利用しても申告不要ですので、この制度はかなり使いやすくなったのではないでしょうか?

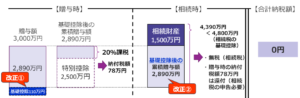

父親が子供に3000万円を相続時精算課税制度を利用し贈与した場合

子供が支払う納税金額は、3000万円-110万円(基礎控除)-2500万円(特別控除)×0.2(税率)=78万円 その後、父親が1500万円の財産を残し他界。相続時精算課税制度なので、先渡ししたお金を持ち戻して計算します。

3000万円-110万円=2890万円と残余財産1500万円と合算・・・4390万円が相続税課税対象金額です。

この金額は、基礎控除4800万(3,000万円×法定相続人3×600万円=4800万円)以内であるため、相続税は0円。3000万もらった時に支払った贈与税78万円も、今回の相続の申告により、還付金として返還されます。

もしも暦年贈与で3000万円を分割し110万円以内で、贈与し続けても、死後の持ち戻し期間は7年に延長されたため、7年以内になくなった贈与額は、父親の課税相続財産に加算されてしまいます。

令和5年度 税務大学校 公開講座資料より

贈与や相続の見直しも

これまで相続税の節税という観点では相続時精算課税よりも暦年課税の方が好条件と思われてきました。しかし今回の改正により相続時精算課税にも110万円の基礎控除が作られたので、どちらの制度も利用しやすくなったのではないでしょうか。

それぞれの状況や考え方によりどの制度を利用するかは様々だと思いますが、この改正に伴い今一度、今後の方針を見直してみるのもよいかもしれません。

個別の税金の計算は、税理士さんしかできません。詳細な適用条件や手続きについては、税理士等の専門家もご紹介可能です。