執筆者:CFP 山下幸子(ファイナンシャルプランナー)

2026年3月23日放送の「MBS よんチャンTV」に出演。放送内では時間の都合上お伝えしきれなかった「学生」「パート主婦・主夫」「シニア・60歳以上」の年代別の年収の壁の最新ルールと対策を、このブログ記事で完全解説します。2026年は制度改正が目白押しの「働き方見直しの年」です。ご自身の年代に合わせてチェックしてください。

3月23日(月)放送 4チャンテレビ 4月から変わるお金 ↓

1. 【全体像】全年代の「年収の壁」早見表(2026年版)

まずは、ご自身やご家族がどこに当てはまるのか、全体像を確認しましょう。2026年は年齢によって「壁」の金額が大きく異なります。

| 対象者 | 社会保険の壁(親や配偶者の扶養) | 税金の壁(所得税・控除) |

|---|---|---|

| 学生(19〜22歳) ※主に大学生・短大生 | 150万円未満 | 親の控除満額:150万円 自分の非課税:178万円 |

| 学生(18歳以下・23歳以上) | 130万円未満 | 親の控除満額:123万円 自分の非課税:178万円 |

| パート・アルバイト(60歳未満) | 130万円未満 ※2026年10月に106万円要件廃止 | 自分の非課税:178万円 |

| シニア(60歳以上・74歳以下) | 180万円未満(※130万ではない!) | 年金減額の壁:月収+年金 65万円 ※在職老齢年金(2026年4月〜) |

2. 【学生の壁】19〜22歳は「150万円」が新基準

学生のアルバイトの壁は、年齢によって全く異なります。特に優遇されているのが、生活費や学費がかさむ「19〜22歳(大学生世代)」です。

主要な壁の基準

- 19〜22歳(大学生など):親の社会保険の扶養に入れるのは「年収150万円」まで。また、親の税金(特定扶養控除63万円)が満額受けられるのも「150万円」までです。150万円を超えても188万円までは段階的に控除が減る仕組みに変わりました。

- 18歳以下・23歳以上(高校生や大学院生など):従来の基準がベースとなります。社会保険の扶養は「130万円」まで、親の税金(扶養控除38万円)の対象となるのは「123万円」までです。

山下FPからアドバイス

「学生さんの壁、実は年齢によって全然違います。19〜22歳の大学生世代は特別優遇があり、社会保険も税金も『150万円』が大きな目安です。ここを超えなければ、親の税金も跳ね上がらず、親の健康保険にも入り続けられます。自分の所得税については2026年から『178万円』を超えると発生します。まずは自分の年齢と照らし合わせてみてください!

3. 【パート主婦/夫の壁】2026年4月と10月の「2つの大変化」

パートで働く主婦・主夫の方にとって、2026年は「働き控え」を解消するための大改革が2回行われます。

2026年の制度変更ポイント

- 2026年4月〜「130万円の壁」の判定方法変更:金額は130万円のままですが、判定が「実際の受取額(残業代含む)」から「労働条件通知書(契約書)の金額」に変わります。時給×所定労働時間が130万円未満の契約であれば、繁忙期の残業で一時的に130万円を超えても扶養からは外れません。

- 2026年10月〜「106万円の壁」の廃止:月収8.8万円(年収106万円)という要件が完全撤廃されます。これにより、「週20時間以上」働く方は、原則として全員が勤務先の社会保険に加入することになります(企業規模要件は段階的に撤廃)。

💡 山下FPからのアドバイス

「106万円の壁がなくなる=手取りが減る」とネガティブに捉えられがちですが、社会保険への加入は「傷病手当金(病気で休んだ際の給与約2/3補償)」「出産手当金」「将来の厚生年金上乗せ」という絶大なメリットがあります。大阪の例で言えば、週20時間以上働き、年収155万円以上稼ぐことができれば、社会保険料を払っても手取りは扶養内と同等以上(損益分岐点)になります。

📺 まとめ:

「4月から『130万円の壁』のルールが変わります。契約上の年収が130万円未満なら、急な残業で実際の収入が超えても扶養から外れなくなります。繁忙期にシフトを減らすストレスがなくなりますね。ただし、10月には『106万円の壁』が撤廃され、週20時間以上働けば社会保険に入ることになります。今年は働き方を根本から見直す絶好のチャンスです。」

4. 【シニア・60歳以上の壁】扶養上限は「180万円」、年金基準は「65万円」へ

テレビでは意外と知られていない事実として反響が大きいのが、シニア世代の壁です。60代は働き方のブレーキが大きく外れます。

シニア特有の基準と2026年の大改正

- 社会保険の扶養の壁は「180万円」:60歳未満の配偶者等は「130万円未満」が扶養の条件ですが、60歳以上(または障害年金受給者)は「180万円未満」まで扶養に入ることができます。これを知らずに130万円に抑えている方が非常に多いので要注意です。

- 在職老齢年金の基準が「65万円」へ(2026年4月〜):働きながら年金を受け取る場合、給与と年金の合計額が一定を超えると年金がカットされる制度です。この上限が月「51万円」から「65万円」へ大幅に引き上げられます。

- 75歳以上の後期高齢者医療制度:75歳に到達すると、年収に関わらず配偶者や子どもの社会保険の扶養から自動的に外れ、全員が「後期高齢者医療制度」の被保険者となり、ご自身で保険料を支払うことになります。

在職老齢年金のシミュレーション事例

例えば「給与が月46万円、年金が月10万円(合計56万円)」の60代の方の場合:

- 改正前(上限51万円):超過分の半額がカットされるため、年金が7.5万円に減らされていました。

- 2026年4月以降(上限65万円):合計56万円は65万円以下なので、年金10万円が全額支給されます(年間30万円の収入増!)。申請などは不要で自動的に適用されます。

📺 まとめ:

「60歳以上の皆さんに朗報です。まず、ご家族の扶養に入っている方は、130万円ではなく『180万円』まで働けます。さらに4月からは『在職老齢年金』が変わり、お給料と年金の合計が月に65万円以下なら、年金が1円もカットされず全額受け取れるようになります。働き損が解消され、遠慮なくフルで働けるようになりますよ!」

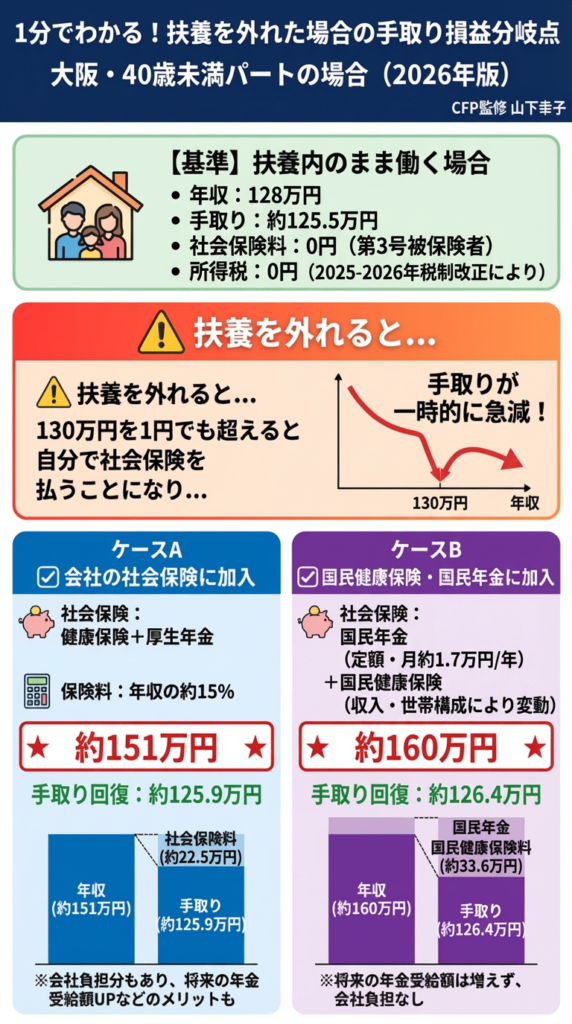

5. 【シミュレーション】社会保険の損益分岐点(大阪版)

「扶養を外れると損をする」という誤解を解くため、社会保険(協会けんぽ大阪支部 2026年度見込み)と国民健康保険(大阪市)の違いと、手取りの分岐点を示します。

社会保険(社保)と国民健康保険(国保)の大きな違い

| 項目 | 社会保険(勤務先のパート先で加入) | 国民健康保険・国民年金(自分で加入) |

|---|---|---|

| 保険料の負担 | 労使折半(会社が半分払ってくれる) | 全額自己負担(大阪市は全国最高水準) |

| 傷病手当金 (病気・ケガでの休業) | あり(給与の約2/3を最長1年6ヶ月支給) | 原則なし(自治体により一部例外あり) |

| 出産手当金 | あり(給与の約2/3を産前産後98日分) | 原則なし |

| 将来の年金 | 基礎年金 + 厚生年金(上乗せ) | 基礎年金のみ |

手取りが扶養内を上回る「損益分岐点」(大阪のケース)

※年収128万円(扶養内・手取り約123万円)を基準とした場合(40歳未満)

- パート先で社会保険に加入できる場合(ケースA): 年収約151万円以上で、手取りが扶養内(約125.5万円)と同等になります。損益分岐点は「約151万円」です。

- 勤務先で加入できず、自分で国保+国民年金を払う場合(ケースB): 年収約160万円以上で、手取りが扶養内(約125.5万円)と同等になります。損益分岐点は「約160万円」です。

6. 2026〜2035年 社会保険適用拡大スケジュール

パート先の企業規模(従業員数)によって、社会保険の加入義務化のタイミングが異なります。

| 時期 | 対象となる企業規模 | 重要な変更点 |

|---|---|---|

| 2026年4月 | 51人以上 | 130万円の壁の判定方法変更(契約書ベースへ) |

| 2026年10月 | 51人以上 | 106万円の壁(賃金要件)の完全廃止 |

| 2027年10月〜 | 36人以上 | 中小企業への適用拡大開始 |

| 2029年10月〜 | 21人以上 | さらなる適用拡大 |

| 2032年10月〜 | 11人以上 | 小規模事業所への適用 |

| 2035年10月〜 | 全規模(従業員1人から) | 週20時間以上働けば、全員が社会保険加入へ |

山下FPからのアドバイス:130万円以上に少しでも超えれば、扶養から外れ、自分で社会保険に加入しなくてはいけません。4月からは、少しでも・・・の残業は雇用契約に記載がない臨時の場合は、気にしないで働くことができそうですね。

この130万円の壁をうっかり超えてしまう経験、私もありです。突然、夫の健康保険組合より、扶養から外れます!と言われ、あわてて市役所に行き国民健康保険と国民年金の加入手続きをしました。(汗)まさに、ケースBの場合です。

ケースBの場合は、年金が2階建ての厚生年金になるわけでもなく、傷病手当金があるわけでも、遺族厚生年金や、障害厚生年金があるわけでもなく、本当に手取りがガッツリ33.6万円も減ります。おまけに夫の扶養から外れたことにより夫の家族手当月々1.2万円(ない会社もあります)もなくなり、大打撃!

ケースBは、160万円以上でないと社会保険に入る前の手取りと変わらないのであれば、バツゲームでしかないです。ケースAのパート先の会社の社保に加入させていただく場合は、厚生年金がもらえるので将来の年金を増やすことにつながり、長い目でみるとよいかもしれません。

7. 各種相談窓口・トラブル時の連絡先

「条件を満たしているのに会社が社会保険に入れてくれない」「不当に労働時間を削られた」といったご相談は、以下へご連絡ください。法律上、加入条件を満たせば会社の意思に関係なく強制加入となります。

- 日本年金機構(年金事務所への申告・相談)

ねんきんダイヤル:0570-05-1165

※月〜金 8:30〜19:00、第2土曜 9:30〜16:00 - 厚生労働省(労働条件に関する相談)

労働条件相談ほっとライン:0120-811-610

※平日夜間・土日祝日も対応

【出典・参照情報(2026年3月現在)】

・厚生労働省「年金社会保険の加入対象の拡大について」「年収の壁への対応」

・日本年金機構「在職老齢年金制度の見直し」「全国の相談・手続き窓口」

・協会けんぽ 大阪支部「令和8年度保険料率表」

・大阪市「令和8年度 国民健康保険料の計算方法」

・財務省・国税庁「令和7年度・8年度 税制改正大綱に関する情報」

※本記事のシミュレーション数値は概算であり、お住まいの自治体や個別の家族構成により実際の金額は異なります。