全5回シリーズ|第2回

「退職所得」という最強の武器——

2,000万円で747万円の差を生む仕組み

〜 日本一有利な税制「退職所得の四重優遇」を、CFP20年の実務家が完全解説 〜

📢 この記事を読んでほしい方

✅ 退職金・企業型DC・iDeCoの「受け取り方」を何も考えていない方

✅ 経営者・役員で、自分の退職金設計がまだできていない方

✅「退職所得控除って何?」という方(今すぐ知るべきです)

✅ iDeCo・企業型DCを積み立てているが、出口戦略が曖昧な方

🔴 あなたは今、「同じ金額」で損をし続けているかもしれない

突然ですが、こんな事例をご覧ください。

同じ会社に勤め、同じ給与をもらい、同じ2,000万円を老後に受け取った——

にもかかわらず、Aさんの手取りはBさんより747万円も少なかった。

なぜか?

答えは「受け取り方」の違いだけ。

これは作り話ではありません。私がCFP・確定拠出年金診断士として20年間、

数百名のクライアントと向き合ってきた中で、何度も目撃してきた現実です。

“先生……同じ金額のはずなのに、なんでこんなに違うんですか”

50代の経営者Cさんが、顧問税理士から受け取った試算表を持って私の元に来たときの言葉です。

Cさんの会社には企業型DCの仕組みがなく、退職金はすべて「給与所得」に近い形で受け取る設計になっていました。

その一方で、同業者の経営者Dさんは企業型DCを活用し、

退職所得として受け取ることで同じ2,000万円の手取りが圧倒的に違っていたのです。

この差を生み出しているのが、「退職所得」という日本の税制における最強の武器です。

同じ2,000万円を受け取っても…

747万円

「退職所得」で受け取った場合と、そうでない場合の手取りの差

※勤続年数・その他所得等の条件により異なります。詳細は後述。

💎 なぜ退職所得は「最強」なのか —— 四重の優遇とは

退職所得が「最強」と言われる理由は、他のどの所得区分にも存在しない「四重の優遇」があるからです。

優遇① 🛡️

退職所得控除

(巨大な非課税枠)

勤続年数に応じた大きな控除額が用意されています。

勤続30年なら最大1,500万円が非課税。

この控除額を超えた部分にしか課税されません。

優遇② ✂️

1/2課税

(課税対象が半分になる)

控除後の金額をさらに1/2にした額が課税対象。

給与所得なら全額課税されるところを、退職所得は半分しか課税されません。

この優遇は日本の税制でも極めて珍しい。

優遇③ 🔒

分離課税

(他の所得と合算されない)

退職所得は他の所得と切り離して単独で課税されます。

給与や事業所得と合算されないため、

累進課税の高い税率が適用されにくい仕組みです。

優遇④ 💊

社会保険料ゼロ

(手取りがさらに増える)

退職金には社会保険料がかかりません。

給与であれば健康保険・厚生年金として

約15%が差し引かれますが、退職所得ならゼロ。

これが手取り額の大きな差を生みます。

💬 CFP20年の実感

この「四重の優遇」を一つひとつ説明するたびに、クライアントの表情が変わります。「え、そんな仕組みがあったんですか?」という顔。特に経営者の方は、退職金の受け取り方一つで数百万円変わると聞いて、初めて本気で対策を考え始めます。知らないまま定年を迎えるか、今すぐ設計するか——その差は本当に大きいのです。

📐 退職所得の計算式を完全理解する

ステップ① 退職所得控除額を計算する

🧮 退職所得控除の計算式

【勤続年数 20年以下の場合】

控除額 = 40万円 × 勤続年数(最低80万円)

【勤続年数 20年超の場合】

控除額 = 800万円 + 70万円 ×(勤続年数 − 20年)

勤続年数 退職所得控除額 備考

10年 400万円 40万円 × 10年

20年 800万円 40万円 × 20年

25年 1,150万円 800万円 + 70万円 × 5年

30年 1,500万円 800万円 + 70万円 × 10年

35年 1,850万円 800万円 + 70万円 × 15年

40年 2,200万円 800万円 + 70万円 × 20年

※障害者となったことに直接基因して退職した場合は、上記の額に100万円を加算。

ステップ② 課税退職所得金額を計算する

🧮 課税退職所得の計算式

課税退職所得金額 =(退職金 − 退職所得控除額)× 1/2

控除後の残りをさらに1/2にした額が課税対象です。

給与所得なら「全額」が課税対象になるのと比べると、いかに有利かわかります。

💴 「2,000万円で747万円の差」——具体的な数字で見る現実

勤続30年・退職時に2,000万円を受け取るケースで比較してみましょう。

比較項目

❌ 給与として受け取った場合

(退職所得を使わない)

✅ 退職所得として受け取った場合

(DC・退職金で受取)

受取総額

2,000万円

2,000万円

退職所得控除

適用なし

▲ 1,500万円

(勤続30年)

1/2課税

適用なし

(2,000万−1,500万)×½

= 250万円が課税対象

課税対象額

約2,000万円

(他の所得と合算)

250万円

所得税+住民税

(概算)

約600〜700万円超

(累進・合算課税)

約30〜40万円

社会保険料

かかる

ゼロ

手取りの差は… 約747万円! (※条件により変動)

747万円という数字は、30代から毎月2万円を20年間積み立て続けた金額とほぼ同じです。

「受け取り方を知っているか知らないか」——ただその一点で、これだけの差が生まれます。

💬 CFP20年の実感

「そんな馬鹿な!」と思われる方もいるかもしれません。でも、これが現実です。実際に私がクライアントに試算して見せると、その場で顔色が変わります。ある経営者の方は「先生、もっと早く教えてほしかった。あと5年早く知っていたら……」とおっしゃいました。その言葉が私をこの仕事に駆り立て続けています。だから私は、まだ間に合う方に、一人でも多くこの事実をお伝えしたいのです。

🏢 個人事業主は使えない——だから「法人化」が意味を持つ

ここで多くの個人事業主・フリーランスの方に、厳しい現実をお伝えしなければなりません。

⚠️ 個人事業主が知らないと怖い話

個人事業主が事業から得たお金は、基本的に「すでに自分のもの」です。そのため、退職という概念がなく、退職所得控除の対象となる「退職金」を自分に支払うことができません。結果、個人事業主はどれだけ頑張って稼いでも、老後に受け取るお金はすべて高い税率がかかる所得として扱われます。

❌ 個人事業主の場合

退職金を「自分に支払う」ことができない

老後の受取はすべて事業所得・雑所得扱い

退職所得控除の恩恵がゼロ

小規模企業共済は活用できるが限界あり

受取時に高い税率がそのままかかる

VS

✅ 法人(会社)の場合

役員退職金として「正式に支給」できる

退職金は法人の損金(経費)に算入

受取側は退職所得控除+1/2課税が適用

企業型DCと組み合わせ最大効果を発揮

社会保険料もかからず手取りが最大化

💬 CFP20年の実感

「法人化って手続きが面倒でしょ」とおっしゃる方は多いです。確かにコストはかかります。でも、私はクライアントに必ずこうお聞きします。「今後20年間で累計いくら稼ぐ予定ですか?」——その金額が大きければ大きいほど、退職所得の活用設計は法人格を持つことで劇的に変わります。手続きのコスト数十万円と、将来の数百万円の差——どちらを選びますか?ということです。

🔗 iDeCo・企業型DCと退職所得の「最強の組み合わせ」

退職所得の仕組みを理解した上で、iDeCo・企業型DCとどう組み合わせるかが、

老後設計の核心になります。

1現役期間中:掛金を「全額所得控除」で積み立てる

iDeCo・企業型DCの掛金は全額所得控除の対象。積み立てる段階から税金が軽減されます。2027年1月からは月6万2,000円(年74万4,000円)まで拡大。

2運用期間中:運用益が「完全非課税」で複利成長する

通常の投資信託は運用益に20.315%の税金がかかりますが、iDeCo・企業型DC内の運用益は完全非課税。複利の力を最大限に引き出せます。

3受取時:「退職所得」として一時金受取で四重優遇を享受する

積み立てた資産を一時金として受け取ると「退職所得」として扱われます。退職所得控除・1/2課税・分離課税・社会保険料ゼロの四重優遇が一気に適用。

🎯 積み立て時・運用時・受取時——すべての段階で税制優遇が受けられる、これがiDeCo・企業型DCの真の姿です。

⚠️ 2026年改正で変わった「10年ルール」——必ず知っておくべき注意点

退職所得の「四重優遇」は強力です。だからこそ、国は「使いすぎ」への制限を設けています。

それが「10年ルール」(旧:5年ルール)です。

📅 退職所得控除の「重複利用制限」スケジュール

〜2025年末

▶【旧:5年ルール】企業型DCを先に一時金受取 → 5年空ければ退職所得控除が再び使えた

2026年1月〜

▶【新:10年ルール】企業型DCを先に一時金受取 → 10年空けないと退職所得控除が使えない

※ 例:企業型DCを60歳で受け取った場合、退職一時金(退職金)の退職所得控除を再び使えるのは70歳以降になります。

⚠️ こんな方は要注意!

・企業型DCの受取と会社の退職金受取のタイミングが近い方

・60歳でDCを受け取り、65歳で退職金を受け取る予定がある方

・複数の受取を予定しているすべての方

受取タイミングの設計を誤ると、本来使えたはずの退職所得控除が無効になります。

必ず専門家と一緒に「受取戦略」を設計してください。

💬 CFP20年の実感

この10年ルールは、2026年1月からすでに施行されています。「知らなかった」では済まない、手遅れになるケースが今後増えると私は危惧しています。特に50代後半の方——60歳での受取を安易に決めてしまう前に、必ず全体の設計を確認してください。「退職所得控除を2回使う」設計が崩れると、数百万円の差が生まれます。私のところにご相談に来られた方のうち、この点を見落としていた方が少なくありませんでした。

✅ 今すぐ確認すべき「退職所得活用 4つのチェックリスト」

✅ 退職所得活用チェックリスト

チェック①:自分の「退職所得控除額」を計算したことがあるか?

勤続年数から計算できます。まず「いくらまで非課税か」を把握することが出発点です。

チェック②:iDeCo・企業型DCを「一時金受取」で受け取る設計になっているか?

年金形式で受け取ると「雑所得」になり、退職所得の四重優遇が受けられません。受取方法の確認を。

チェック③:退職金・DCの「受取タイミング」を戦略的に設計しているか?

2026年1月施行の「10年ルール」により、複数の受取タイミングの設計が従来より重要になりました。

チェック④:(経営者・役員の方)役員退職金規程は整備されているか?

退職金を損金算入するには、事前に「役員退職金規程」の整備が必要です。退職直前に作っても遅い場合があります。

🏁 まとめ:退職所得は「知っている人だけが使える最強の武器」

退職所得の四重優遇——退職所得控除・1/2課税・分離課税・社会保険料ゼロ——は、日本の税制が用意した「老後への最大のプレゼント」です。

しかし、このプレゼントは

「自分で受け取りに行った人だけ」に渡されます。

何もしなければ、受け取れないまま定年を迎えます。

2027年1月からは、iDeCoの掛金上限も月6万2,000円まで引き上げられます。

この「四重優遇の入口」が広がった今こそ、設計を始める絶好のタイミングです。

次回第3回では、「では、iDeCoと企業型DC、どちらをどう使うべきか?」を徹底比較します。

▶ 次回 第3回(近日公開)

掛金6万2,000円に大統一!

iDeCo vs 企業型DC——あなたはどちらを選ぶべきか

2027年1月から、iDeCoも企業型DCも月6万2,000円に統一されます。

では、「どちらに入るべきか?」「両方使えるのか?」——

経営者・会社員・個人事業主別に、CFP20年が最適解を提示します。

📬「自分の退職所得、いくら非課税になるの?」

今すぐ試算してみませんか

退職金・iDeCo・企業型DCの「受取設計」は、

早ければ早いほど選択肢が広がります。

CFP・確定拠出年金診断士として、あなた専用の受取戦略をご提案。

※ マスコミ・メディア関係者の取材・出演依頼もこちらからどうぞ

👤

【山下幸子 やました ゆきこ 】

CFP(ファイナンシャルプランニング技能士)/確定拠出年金診断士

20年以上にわたり、個人・法人の老後資産設計・節税戦略・企業型DC導入支援に携わる。

「数字を語るだけでなく、人生を変える提案を」をモットーに、

延べ数百名のクライアントの老後を支えてきた実務家。

マスコミ・メディア出演多数。

📚 シリーズ全5回 一覧

【第1回】税金の”3つの法則”を知らずに老後設計するな

【第2回(本記事)】「退職所得」という最強の武器——2,000万円で747万円の差を生む仕組み

【第3回】掛金6万2,000円に大統一!iDeCo vs 企業型DC どちらを選ぶべきか

【第4回】マッチング拠出解放&70歳加入延長——60代の「老後」が変わる

【第5回】今すぐ動く人だけが得をする——改正をチャンスに変える行動プラン

【知らないと損する!2026年大改正】

第1回:税金の”3つの法則”を知らずに老後設計するな

〜 2026年大改正が始まる前に知っておくべき「税の不都合な真実」〜

📢 この記事を読んでほしい方

✅「老後2000万円問題」が他人事に思えない方

✅ iDeCo・企業型DCに加入しているが、正直よく分かっていない方

✅ 2026年の法改正で「何が変わるか」を知りたい経営者・会社員の方

✅「頑張って稼いでいるのに、なぜか手元にお金が残らない」と感じている方

🔴「このまま何もしなければ、あなたの老後は”国が決める”ことになる」

突然ですが、あなたに一つ質問をさせてください。

「あなたの老後の生活費は、誰がデザインしますか?」

国ですか? 会社ですか?

それとも、あなた自身ですか?

私はCFP🄬・確定拠出年金診断士として20年間、数百名のクライアントと向き合い、老後のお金の相談に乗り続けてきました。

その中で、一生忘れられない言葉があります。

“先生、もっと早く知っておきたかった……”

定年退職を迎えた62歳のAさん(元大手メーカー勤務・会社員)が、私の事務所のソファに深く腰掛けながら、静かにつぶやいた言葉です。

Aさんは真面目に働き、コツコツ貯金もしていました。会社には退職金制度もありました。

でも、知らなかったんです。会社の退職金制度に企業型DCが含まれていたこと

その掛金を、もっと自分で追加できる「マッチング拠出」という仕組みがあったこと

そして、退職所得という「最強の税制優遇」を最大限活用できなかったこと

試算してみると——

20年間フル活用していれば、手取りで200万円以上の差が出ていました。

Aさんは決して無知ではない。情報収集も怠っていない。

ただ、「正しい情報」に辿り着けなかっただけなのです。

これは、Aさんだけの話ではありません。

⚡ なぜ「知っている人」と「知らない人」でこれほど差がつくのか

私がこの20年で学んだことがあります。

それは、税と年金の世界には「隠れたルール」が存在するということです。

「ゲームのルールを知っている人だけが得をし、

知らない人は何も悪いことをしていないのに損をする」

これは陰謀でも不正でもありません。

日本の税制・年金制度の「構造」がそうなっているのです。

では、その構造とは何か。

私は20年間の実務経験から、「税が変わる3つの法則」を発見しました。

この法則を知っているかどうかで、あなたの老後の資産は数百万円単位で変わります。

⚡ 税の法則① : 「必ず複雑化する」

📌 法則① 税は必ず「複雑化」する——知識がある人だけが生き残る時代

税制は、時代とともに必ず複雑化していきます。

確定拠出年金(DC)制度が始まったのは2001年のこと。最初はシンプルでした。ところが20年以上が経過した今、制度は幾重にも重なり合い、一般の方が「全体像」を把握するのは、ほぼ不可能なレベルになっています。

iDeCoと企業型DCの掛金の計算方法、DB(確定給付年金)がある場合の上限額の計算、「5年ルール」「10年ルール」と退職所得控除の関係、マッチング拠出とiDeCoの違いと選択基準、受取方法による税額の違い……

「何の話をしているんだ?」と思った方も多いでしょう。それが正常な反応です。

しかし、複雑化するということは、裏を返せば「知識がある人ほど有利になる」ということ。

2026年の大改正後も、新しいルールが生まれます。その新しいルールをいち早く理解して動いた人だけが、税制優遇という「合法的な特権」を手に入れられるのです。

💬 CFP20年の実感

私がこの仕事を始めた頃、確定拠出年金を「ちゃんと理解している」クライアントは、ほぼゼロでした。今でも、制度の全体像を把握している方は1割にも満たないのが現実です。残りの9割は、「なんとなく入っている」「会社に言われたまま」という状態。その差が、退職時に数百万円の違いを生んでいます。

⚡ 税の法則② :「必ず高くなる」

📌 法則② 税は必ず「高くなる」——黙っていれば”持っていかれる”

もう一つの不都合な真実をお伝えします。税の負担は、歴史上「必ず増えていく」のです。

信じられない方は、過去を振り返ってみてください。

年 出来事

1989年 消費税 3% スタート。当時の反発はすさまじかった

1997年 消費税 5% へ引き上げ

2014年 消費税 8% へ引き上げ

2019年 消費税 10% へ(軽減税率導入)

2013年〜 復興特別所得税 2.1% が上乗せ(2037年まで継続)

2025年〜 金融所得課税の強化議論が本格化

そして今、2026年〜2027年に確定拠出年金の大改正が実施されます。

「改正=良いこと」と思うかもしれませんが、実はこの改正には「飴」と「鞭」の両方が含まれています。

🍬 飴: 掛金上限が引き上げられ、税制優遇を使える枠が広がる

🔴 鞭: 退職所得控除の「重複利用」に対する規制が強化される(5年 → 10年ルール)

💬 CFP20年の実感

「税金が下がった」という経験を、私はこの20年でほとんど記憶していません。消費税は4倍になり、社会保険料率は年々上昇し、現役世代の実質的な可処分所得は確実に目減りしています。クライアントから「先生、税金ってなんでこんなに増えるんですか」と聞かれるたびに、私は「それが歴史の流れです。だから”今”動くことが大事なんです」とお伝えしています。

⚡ 税の法則③ :「より公平になっていく」

📌 法則③ 税は「公平化」される——”一部の特権”は消えていく

そして、最も重要な法則がこれです。税制は、少しずつ「公平化」の方向へ進んでいきます。

「公平化=皆が得をする」と聞こえますが、それは半分正解で半分誤りです。

正確には——「一部の人だけが享受していた優遇制度が、みんなに開放される代わりに、その制度の”旨みの部分”は少しずつ削られていく」。これが公平化の本質です。

2026年改正で起きることがまさにこれです。今まで企業型DCに入れる人は月5万5,000円まで積み立てられたのに、iDeCoしか使えない会社員は2万3,000円しか積み立てられませんでした。これは不公平でした。

そこで——「企業型DCもiDeCoも、掛金上限を月6万2,000円に統一しましょう!」(2027年1月〜)という改正が行われます。

一見「良い話」に見えますが、その裏には、退職所得控除の”重複使い”への規制強化、「もう公的年金には頼らないでね」という国からのメッセージが込められています。

💬 CFP20年の実感

「みんな平等に使えるようになった」ということは、「特別に得をする人」が減るということでもあります。今まで企業型DCを使いこなしていた経営者・役員の方々が享受していた”圧倒的な節税効果”は、2026年以降、少しずつ変化していきます。だからこそ今、「改正前に知ること」「改正後にすぐ動くこと」が最重要なのです。

📅 2026〜2027年 改正スケジュール完全マップ

これから起きることを時系列で整理します。

2026年1月〜(施行済)退職所得控除の重複利用制限が強化

「5年ルール」→「10年ルール」に変更

⚠️ 複数の退職金・DC受取を予定している方は要注意!

2026年4月〜マッチング拠出の上限制限を撤廃

企業型DCのマッチング拠出がより自由に使えるようになる2026年12月〜法律改正が正式施行

iDeCo・企業型DC 制度改正の法律が成立

2027年1月〜🎯 掛金上限が諸々合算して、月6万2,000円に統一!

・企業型DC:5万5,000円(自己負担上限)+会社負担 →6万2,000円

・iDeCo :2万3,000円 →6万2,000円(自己負担上限)

・DBあり:DB掛金相当額を差し引いた枠で計算(6万2,000円-DB-DC=自己負担上限)

加入年齢 延長 iDeCo加入可能年齢が70歳まで延長

60代の「資産形成期」が10年延びる。60代は”老後”ではなく、まだ”積み立て期”へ。

👥「知っていた人」と「知らなかった人」—— 20年後の現実

ここで、私が実際に見てきた二人のケースをご紹介します。

(個人情報保護のため、内容は一部変更しています)

❌ ケースA:「何もしなかった」Bさん

57歳・中小企業勤務

会社に企業型DCはあるが、デフォルトのまま放置

毎月の掛金も会社が決めた最低額

iDeCoも「面倒くさそう」で未加入

制度の説明会にも「仕事が忙しい」と欠席

❌ 定年時に「もっとやっておけばよかった」と後悔。

20年間の税制優遇未活用分だけで 150〜200万円以上の損失。

✅ ケースC:「早めに学んで動いた」Dさん

57歳・同じ会社勤務

Bさんと同じ会社に勤め、同じ給与

30代のうちに企業型DCの仕組みを理解

掛金を最大化し、マッチング拠出も活用

退職時の受取方法も戦略的に設計済み

✅ 同じ給与でも、手元に残る老後資産は

Bさんと比べて200万円以上の差!

同じ会社、同じ給与、同じ努力——

違いは、「知識」と「行動のタイミング」だけでした。

✅ 今すぐ確認すべき「3つのチェックリスト」

チェック① :自分がiDeCoと企業型DCの”どちらを・いくら”使えているか知っているか?

多くの方が「会社に任せっきり」で、自分の掛金上限すら把握していません。まずここから確認しましょう。

チェック② :退職時の受取方法を”戦略的に設計”しているか?

受取方法の違いで、手取りが数百万円変わる可能性があります。特に2026年1月からの「10年ルール」は要注意です。

チェック③ :2027年1月からの「新しい枠」を活用する準備ができているか?

月6万2,000円という新しい掛金枠が使えるようになります。今から準備しておくことで、スタート時から最大限活用できます。

まとめ:老後を「国任せ」にするか「自分でデザイン」するか

日本の税制と年金制度は、今まさに大きな転換点を迎えています。

国からのメッセージは、非常にシンプルです。

「老後のお金は、自分でなんとかしてください。

制度の枠は用意します。

でも、使うかどうかはあなた次第です。」

これを「国の自己責任押し付け」と怒るか、

「自分でデザインできるチャンス」と捉えるか——

その選択が、あなたの老後の豊かさを決めます。

私はCFPとして20年間、「知識が人生を変える瞬間」を何度も目撃してきました。

今、あなたがこの記事を読んでいる。

それは、すでに第一歩を踏み出している証拠です。

▶ 次回 第2回(近日公開)

「退職所得」という最強の武器——

2,000万円で747万円の差を生む、日本一有利な税制の正体

「退職所得控除」「1/2課税」「分離課税」「社会保険料ゼロ」……

この”四重の優遇”を使い倒せているか?

同じ2,000万円を受け取るのに、受け取り方次第で手取りが747万円変わるその仕組みを、CFP20年の実務家が徹底解剖します。

📬「自分の場合はどうなるの?」

そう思ったら、まずご相談ください

2026年改正で、あなたの老後資産はどう変わるのか。

iDeCoと企業型DC、どちらをどう使うのが最適か。

CFP・確定拠出年金診断士として、あなた専用の老後設計をご提案いたします。

※ マスコミ・メディア関係者の取材・出演依頼もこちらからどうぞ

📩 無料相談・お問い合わせはこちら

👤

【山下 幸子 (やました ゆきこ) 】

CFP🄬/確定拠出年金診断士

20年以上にわたり、個人・法人の老後資産設計・節税戦略・企業型DC導入支援に携わる。 「数字を語るだけでなく、人生を変える提案を」をモットーに、 延べ数百名のクライアントの老後を支えてきた実務家。 マスコミ・メディア出演多数。

📚 シリーズ全5回 一覧

【第1回(本記事)】税金の”3つの法則”を知らずに老後設計するな

【第2回】「退職所得」という最強の武器——2,000万円で747万円の差を生む仕組み

【第3回】掛金6万2,000円に大統一!iDeCo vs 企業型DC どちらを選ぶべきか

【第4回】マッチング拠出解放&70歳加入延長——60代の「老後」が変わる

【第5回】今すぐ動く人だけが得をする——改正をチャンスに変える行動プラン

【経営者必見】社会保険料の負担を適正化する「企業型DC」の仕組みと節税効果

西宮・阪神間で会社を経営されている皆様、毎月の給与支払いのたびに「社会保険料の負担が重い……」と溜息をついてはいませんか?

人件費そのものを上げるのは難しくても、会社が負担する「法定福利費(社会保険料)」を適正化し、その分を従業員の福利厚生や退職金に充てることができたら理想的ですよね。

その解決策として今、多くの中小企業や医療法人が導入を進めているのが「企業型DC(企業型確定拠出年金)」、なかでも「選択型」と呼ばれる仕組みです。本記事では、なぜ企業型DCを導入すると社会保険料が下がるのか、その仕組みと具体的なメリットを分かりやすく解説します。

止まらない社会保険料の値上がり、経営を圧迫していませんか?

日本の社会保険料率は年々上昇しており、現在は労使折半で給与の約30%(健康保険・厚生年金・介護保険など)にも達しています。経営者様にとっては、従業員の給与を1万円アップさせると、会社の負担は実質的に約1万1,500円増える計算になります。

一方で、従業員も「額面は増えたのに、手取りが全然増えない」という不満を抱えがちです。この「労使双方の負担感」を解消する鍵が、企業型DCにあります。

企業型DCでなぜ「社会保険料」が下がるのか? その仕組みを解説

「年金制度を導入するのに、なぜ保険料が下がるの?」と不思議に思われるかもしれません。その秘密は、企業型DCのなかでも「選択型」という設計にあります。

「選択型」という新しい退職金制度のカタチ

選択型企業型DCとは、従業員が「これまでの給与として全額受け取るか」「給与の一部を積み立てて将来の退職金(掛金)にするか」を自分で選択できる制度です。

ここで重要なのは、「掛金として積み立てた分は、社会保険上の『給与』と見なされない」という点です。

例えば、月給30万円の従業員が3万円を企業型DCの掛金に回したとします。この場合、社会保険料を計算する際の基準となる報酬月額が「30万円」から「27万円」に下がります。その結果、会社が負担する社会保険料も、従業員が支払う社会保険料も、それぞれ等級に応じて下がることになるのです。

会社側のメリット:法定福利費の削減と節税

経営的な視点で見ると、企業型DCの導入は単なる福利厚生以上のインパクトがあります。

1. 法定福利費(社会保険料)の会社負担分を適正化

先述の通り、従業員が掛金を拠出した分、会社の社会保険料負担が軽減されます。 従業員数が多ければ多いほど、その総額は年間で数十万〜数百万円単位のコスト削減(適正化)につながるケースも珍しくありません。この削減分を、制度の運営管理費や、さらなる福利厚生の充実に充てることが可能です。

2. 拠出金は全額損金算入

会社が拠出する掛金は、全額が法人税計算上の「損金」として認められます。つまり、会社の利益を圧縮しつつ、従業員(または経営者自身)の資産形成を後押しできるため、非常に効率的な財務戦略となります。

従業員側のメリット:手取り額アップと自分年金

従業員にとっても、この制度は非常に魅力的です。

- 所得税・住民税が非課税:掛金は所得と見なされないため、その分の税金がかかりません。

- 社会保険料の本人負担も減少:会社と同様、本人負担の保険料も下がるため、積立を行いつつ実質的な持ち出しを抑えられます。

- 運用益が非課税:通常の投資では利益に約20%の税金がかかりますが、DC内での運用益は全額非課税で再投資されます。

「預貯金ではお金が増えない」と分かっていても、何から始めればいいか分からない従業員にとって、会社が用意してくれるこの制度は、将来への大きな安心材料となります。

知っておくべき注意点:将来の年金額への影響

メリットの多い制度ですが、一点だけ注意が必要です。社会保険料の算定基礎が下がるということは、将来受け取る「厚生年金」の額がわずかに減少する可能性があります。

しかし、それを補って余りある「節税効果」と「DCでの運用益」が見込めるケースがほとんどです。大切なのは、このメリットと注意点を従業員一人ひとりが正しく理解すること。だからこそ、導入時の「投資教育」が不可欠なのです。

西宮の地元FPだからこそできる「納得の導入」

企業型DCは、制度を入れて終わりではありません。「社員が制度を理解し、喜んで活用してくれているか」が、導入の成功を左右します。

兵庫県西宮市の山下FP企画では、これまで2,000世帯以上のご相談に乗ってきた経験を活かし、経営者様だけでなく、従業員様向けのマネーセミナーに力を入れています。

- 「なぜこの制度が会社と社員のためになるのか」

- 「具体的にどれくらい手取りが変わるのか」

- 「初心者でも失敗しない運用のコツは?」

西宮市中浜町という地元の強みを活かし、顔の見える距離で、従業員様一人ひとりの不安を解消する伴走型サポートを提供します。

まとめ:社会保険料の負担を「未来への積立」に変えませんか?

社会保険料を単なる「コスト」として支払い続けるか、企業型DCを通じて「社員の将来への投資」に変えるか。この差は、数年後の会社の採用力や定着率、そして財務体質に大きな違いとなって現れます。

西宮・阪神エリアで、社会保険料の負担にお悩みの経営者様。まずは一度、貴社でどれほどの適正化効果があるのか、シミュレーションしてみませんか?

【無料個別相談(対面・オンライン)受付中】

山下FP企画は、西宮市中浜町に拠点を構える、地域密着型のお金の専門家です。地元企業様の「企業型DC導入」から、最も重要かつハードルの高い「従業員様への投資教育」まで、ワンストップでサポートいたします。

現在、「無料個別相談」を実施中です。 西宮市内のオフィスにお伺いする対面相談はもちろん、Zoom等を利用したオンライン相談にも対応しております。

- 「うちの規模でどれくらい保険料が下がるか知りたい」

- 「他社との違いを詳しく聞きたい」

- 「まずは制度の全体像を把握したい」

どんな些細なことでも構いません。地元密着のFPとして、貴社の経営と従業員様の笑顔を支えるお手伝いをいたします。

[→ 企業型DC導入・無料個別相談のお申し込みはこちら] (※お問い合わせページへのリンク)

医療法人の理事長とスタッフに贈る、賢い資産形成「選択型DC」導入のすすめ

西宮・阪神間でクリニックや病院を運営されている理事長・院長の皆様、経営においてこのような課題を感じてはいませんか?

- 「役員報酬を上げても、所得税や住民税が高すぎて手取りが思ったほど増えない」

- 「看護師や医療事務スタッフの離職率を下げ、定着率を高めたい」

- 「スタッフの将来に向けた福利厚生を充実させたいが、過度なコスト負担は避けたい」

医療法人は、一般的な事業会社以上に「人の入れ替わり」と「税負担」の悩みが深い傾向にあります。そこで今、賢い経営判断として選ばれているのが「選択型確定拠出年金(選択型DC)」です。

本記事では、医療法人が選択型DCを導入することで得られる、理事長とスタッフ双方にとっての絶大なメリットを解説します。

医療法人の理事長・医師が「選択型DC」を導入すべき最大の理由

理事長や医師の皆様は、所得が高くなる分、所得税・住民税の負担も非常に重くなります。選択型DCは、この高い税率を逆手に取った効率的な資産形成を可能にします。

1. 理事長自身の所得税・住民税を大幅に軽減

選択型DCの掛金は「全額所得控除(非課税)」扱いです。例えば、最高税率に近い理事長が毎月上限の55,000円を拠出した場合、その分に対する約50%(所得税・住民税合算)の税金がかかりません。

つまり、「55,000円を積み立てているのに、実際の手取り減少額は約27,500円程度」という驚異的な効率で老後資金を準備できるのです。これは預貯金や通常の投資では絶対に不可能な、制度上の強力なメリットです。

2. 医療法人の「経費」として役員の資産を築く

会社側が拠出する掛金は全額「損金」扱いとなります。法人税の負担を抑えつつ、理事長個人の資産(実質的な退職金)を積み立てられるため、法人の財務体質を強化しながら、個人の将来の安心を同時に手に入れることができます。

看護師・スタッフの「離職防止」と「満足度向上」に繋がる理由

医療現場を支えるスタッフの皆様にとっても、この制度は大きな喜びとなります。

「手取りアップ」に近い効果を実感できる

選択型DCを導入すると、スタッフは「今の給与のまま受け取るか」「一部を将来のために積み立てるか」を選択できます。積み立てを選んだ場合、その分だけ所得税や社会保険料が下がるため、自分年金を作りながら、実質的な負担を最小限に抑えられます。

「自分の将来を大切に考えてくれる職場だ」という実感は、看護師や専門スタッフのエンゲージメントを高め、他院への流出を防ぐ大きな抑止力となります。

投資教育を通じて「マネーリテラシー」を高める

導入にあたって実施される「投資教育」は、スタッフにとって一生モノの知識になります。「お金について学べる職場」というブランディングは、意識の高い優秀な人材を引き寄せる採用武器にもなります。

医療法人ならではの導入ポイントと注意点

医療法人の場合、スタッフの就業形態(常勤・非常勤)や職種によるニーズの違いを考慮した制度設計が重要です。

- 掛金設定の柔軟性:スタッフの生活レベルに合わせて無理なく始められる設計。

- 投資教育の質:多忙な医療現場の合間に、いかに分かりやすくメリットを伝えられるか。

これらを疎かにすると、「よく分からない制度が始まった」と敬遠されてしまい、せっかくのメリットが活かされません。だからこそ、現場の声を聴き、丁寧に説明できるパートナーが必要なのです。

西宮・阪神間の医療経営を支える「山下FP企画」の強み

医療法人の経営は特殊であり、一般的な中小企業向けの提案では不十分なケースもあります。

兵庫県西宮市の山下FP企画は、20年間で2,000世帯以上の相談に乗ってきた実績があり、多くの医師・歯科医師・医療従事者の資産形成をサポートしてきました。

山下FP企画が医療法人に選ばれる理由

- 理事長の「個人のライフプラン」に踏み込んだ提案:法人と個人の両面から、最適な拠出額をアドバイスします。

- 多忙なスタッフに配慮した教育サポート:医療現場のスケジュールに合わせ、短時間で要点が伝わる投資教育を実施します。

- 西宮市中浜町を拠点とした対面フォロー:何かあればすぐに相談できる距離感で、制度の定着を支援します。

まとめ:攻めと守りの経営を、選択型DCで実現する

選択型DCは、理事長自身の「資産形成(攻め)」と、スタッフの「定着率向上(守り)」を同時に叶える、医療法人にこそ相応しい制度です。

西宮・阪神間の地域医療を支える皆様が、安心して経営と診療に専念できるよう、私たちお金のプロが制度の設計から運用まで伴走いたします。

【無料個別相談(対面・オンライン)実施中】

山下FP企画は西宮市中浜町に拠点を置き、地元企業様や医療法人様の企業型DC導入から従業員様への投資教育までワンストップでサポートしています。

「理事長である私の手取りは具体的にどう変わる?」 「スタッフにどう説明すれば喜んでもらえる?」

こうした疑問に、医療法人のサポート経験豊富な専門家が丁寧にお答えします。現在、「無料個別相談(対面・オンライン対応)」を実施しております。まずは貴院の状況をお聞かせください。

[→ お問い合わせ・無料個別相談のお申し込みはこちら] (※お問い合わせページへのリンク)

大手と同じ福利厚生を!中小企業が企業型DCで採用力を最大化する方法

西宮・阪神間で事業を営む経営者の皆様、このような「採用の壁」に直面していませんか?

- 「求人を出しても応募が来ない。来ても大手に流れてしまう」

- 「給与面ではこれ以上上積みするのが難しい」

- 「せっかく育てた若手が、より条件の良い会社へ転職してしまった」

特に優秀な若手層や、将来を真剣に考える30代・40代の働き手は、いまや「基本給」と同じくらい「福利厚生の中身」を重視しています。その中でも、大手企業の多くが導入しており、中小企業での導入率がまだ低い「企業型DC(企業型確定拠出年金)」は、採用における強力な差別化要因になります。

本記事では、中小企業が企業型DCを導入することで、いかに採用力を高め、従業員の定着率(リテンション)を向上させることができるのかを詳しく解説します。

なぜ「企業型DC」が採用の現場で選ばれるのか?

かつて、企業型DCは大企業だけのものというイメージがありました。しかし現在では、従業員1名の会社からでも導入できる仕組みが整っています。

1. 求人票に「確定拠出年金あり」と書ける強み

大手就職サイトや求人媒体の検索条件には、必ずと言っていいほど「確定拠出年金(または企業年金)」のチェック項目があります。この制度があるだけで、求職者のフィルタリングから漏れることがなくなり、大企業を志望する層の目にも留まりやすくなります。

「西宮市の中小企業でも、大手並みの退職金制度がある」という事実は、求職者にとって大きな安心感と信頼に繋がります。

2. 「ポータビリティ(持ち運び)」が今の時代にフィットしている

今の働き手は、一つの会社で一生を終えるとは限りません。企業型DCは、転職先に制度があればそのまま移管でき、なければ個人型(iDeCo)に移管して運用を続けることができます。この「持ち運びができる資産」という特徴は、キャリア形成に敏感な層にとって非常に魅力的です。

給与アップよりも喜ばれる? 従業員の実質手取りを増やす効果

採用力を高めるには、単に制度があるだけでなく、その「実利」を伝えることが重要です。

「選択型DC」で手取り額を最大化

多くの中小企業が導入している「選択型」の企業型DCでは、従業員が自分の判断で「給与として受け取るか」「掛金として積み立てるか」を決められます。掛金に回した分は所得税・住民税が非課税となるため、普通に貯金をするよりも、効率的に将来の資産を増やすことが可能です。

会社側が給与を大幅に上げるのが難しい状況でも、制度を通じて「実質的な可処分所得を増やす仕組み」を提供することは、従業員への最大の還元となります。

従業員の定着率(リテンション)を向上させる「投資教育」の役割

採用と同じくらい重要なのが、今いる社員の離職を防ぐことです。

企業型DCを導入すると、会社には従業員に対する「投資教育」の義務が生じます。これを「手間」と捉えるか、「社員のエンゲージメントを高める機会」と捉えるかで、定着率は大きく変わります。

自分たちの将来のために会社が学びの場を提供し、資産形成をサポートしてくれる。こうした姿勢が、「この会社で長く働こう」という帰属意識を醸成します。

西宮・阪神間での採用戦略なら「山下FP企画」へ

企業型DCを「単なる年金制度」で終わらせるか、「人が集まる会社にするための経営戦略」にするか。その違いは、導入後の運用と教育にあります。

兵庫県西宮市の山下FP企画は、地域密着で20年、2,000世帯以上のお金の悩みと向き合ってきました。その経験から、従業員様が本当に知りたいこと、不安に思うことを熟知しています。

山下FP企画による導入サポートの特長

- 「刺さる」従業員説明会:制度のメリットを、ファイナンシャルプランナーの視点からプロの言葉で分かりやすく伝えます。

- 採用に活かすアドバイス:求職者にどうアピールすれば採用力が最大化するか、経営者の皆様と共に考えます。

- 顔の見える継続サポート:西宮市中浜町に拠点を置いているからこそ、導入後も気軽に相談できる安心感を提供します。

まとめ:福利厚生を「コスト」から「投資」に変える

「うちは中小企業だから、福利厚生はそこそこでいい」という考えは、もはや通用しない時代に来ています。企業型DCは、少ないコストで大手企業と肩を並べる福利厚生を実現できる、極めて効率の良い投資です。

西宮・阪神間の未来を支える企業様が、優秀な人材を獲得し、共に成長していくための強力なパートナーとして、私たちが伴走いたします。

【無料個別相談(対面・オンライン)実施中】

山下FP企画は西宮市中浜町に拠点を置き、地元企業様の企業型DC導入から従業員様への投資教育までワンストップでサポートしています。

「採用力を強化したいが、具体的にどうアピールすべきか?」 「他の福利厚生と比べて、どれくらい効果があるのか?」

こうした疑問に、20年の実績を持つ専門家がお答えします。現在、「無料個別相談(対面・オンライン対応)」を実施しておりますので、まずはお気軽にお問い合わせください。貴社の採用課題を解決する第一歩を、一緒に踏み出しましょう。

[→ お問い合わせ・無料個別相談のお申し込みはこちら] (※お問い合わせページへのリンク)

【義務化対応】従業員の満足度を高める投資教育とは?山下FP企画の強み

西宮・阪神間で企業型DC(確定拠出年金)を導入されている、あるいは検討中の経営者の皆様、「投資教育」の準備は万全でしょうか?

企業型DCを導入した企業には、従業員に対して継続的に運用の知識を提供する「投資教育の継続的な実施」が法律で義務付けられています。しかし、多くの現場では「何を話せばいいのか分からない」「外部講師を呼ぶコストが心配」「業務が忙しくて後回しになっている」といった声が聞かれます。

実は、この投資教育こそが、制度を「ただの年金」にするか「社員が喜ぶ最高の福利厚生」にするかの分かれ道です。本記事では、従業員の満足度を最大化する投資教育のポイントと、地元・西宮の山下FP企画だからこそできるサポートについて解説します。

投資教育は「義務」ではなく「従業員への最高のプレゼント」

多くの従業員様にとって、投資や資産形成は「興味はあるけれど、難しそうで踏み出せない」領域です。会社がプロの講師を招いて学ぶ機会を提供することは、従業員様の将来の不安を安心に変える、非常に価値のある教育機会となります。

1. 「分からない」を「安心」に変える

制度だけを導入して「あとは自分で運用してください」と丸投げしてしまうと、従業員様は不安を感じ、結果として制度を活用しきれません。正しい知識を得ることで、従業員様は自信を持って自分の将来に向けた一歩を踏み出すことができます。

2. 人生の質(QOL)を高めるマネーリテラシー

投資教育で学ぶ内容は、単なるDCの運用方法に留まりません。家計管理やライフプラン、複利の効果など、一生使える「お金の知恵」が身につきます。社員の生活が安定し、将来の見通しが立つことは、仕事への集中力や会社への信頼感に直結します。

誰から学ぶかで、従業員の「やる気」は劇的に変わる

投資教育の外部講師として、銀行や証券会社の担当者を呼ぶケースも多いでしょう。しかし、金融機関の視点ではなく、「中立な立場のファイナンシャルプランナー(FP)」から学ぶことには、中小企業にとって大きなメリットがあります。

金融商品の販売を目的としない「中立性」

金融機関の講師の場合、どうしても自社商品の説明に偏りがちですが、独立系のFPは特定の金融商品を売ることが目的ではありません。あくまで「従業員様の利益」を最優先にした、客観的でフラットなアドバイスが可能です。

2,000世帯以上の相談実績から生まれる「共感力」

山下FP企画が大切にしているのは、教科書通りの解説ではなく、「一人ひとりの生活に寄り添った言葉」です。これまで20年間で2,000世帯以上のご家族の悩みを聞いてきた経験があるからこそ、従業員様が抱えるリアルな不安に共感し、心に届く教育が提供できます。

山下FP企画が提供する「満足度120%」の投資教育プログラム

西宮市中浜町を拠点とする山下FP企画では、地元企業様の社風や従業員層に合わせたオーダーメイドの教育を実施しています。

- 初心者でも挫折しない「噛み砕いた解説」 投資未経験の方でも、1時間のセミナー後には「自分にもできそう!」と笑顔になれるよう、専門用語を一切使わずに解説します。

- 「長期・積立・分散」を実感するシミュレーション 理論だけでなく、実際の数字を見ながら「将来これくらいの差が出る」という実感を共有します。

- ライフプランとセットで考える DCの運用だけでなく、子育て世代やシニア世代など、それぞれのライフステージに合わせたお金の守り方・増やし方を伝授します。

まとめ:投資教育を「社員に愛される会社作り」のきっかけに

投資教育を「法的な義務を果たすための作業」で終わらせるのは、非常にもったいないことです。

プロの知恵を社内に取り入れることで、従業員の皆様は「会社が自分たちの将来を真剣に考えてくれている」と感じ、会社への愛着を高めてくれます。西宮・阪神間の企業の皆様が、この制度を通じてより強固な組織を築けるよう、私たちが全力でサポートいたします。

【無料個別相談(対面・オンライン)実施中】

山下FP企画は西宮市中浜町に拠点を置き、地元企業様の企業型DC導入から従業員様への投資教育までワンストップでサポートしています。

- 「義務化されている教育、具体的に何をすればいい?」

- 「従業員の参加率や関心を高めるコツは?」

- 「今の教育内容で本当に足りているか不安」

こうしたお悩みに対し、20年の実績を持つCFPが丁寧にお答えします。現在、「無料個別相談(対面・オンライン対応)」を実施しております。地元の専門家として、貴社の従業員様を笑顔にするお手伝いをさせてください。

[→ お問い合わせ・無料個別相談のお申し込みはこちら] (※お問い合わせページへのリンク)

企業型DCのデメリットは克服できる?導入前に知っておきたい注意点と解決策

西宮・阪神間で企業型DC(確定拠出年金)の導入を検討し始めた経営者・理事長の皆様。制度のメリットを耳にする一方で、心のどこかでこのような「懸念」を抱いてはいませんか?

- 「毎月の管理コストが負担にならないだろうか?」

- 「投資は自己責任と言いつつ、従業員から苦情が出たらどうしよう」

- 「一度始めたら、やめたくなった時にどうなるのか?」

どんなに優れた制度にも、必ずデメリットや注意点は存在します。大切なのは、それを隠すことではなく、「事前に把握し、対策を立てておくこと」です。

本記事では、企業型DC導入におけるリアルなデメリットを深掘りし、地元・西宮の専門家の視点からその解決策を提示します。

良いことばかりではない?企業型DC検討時に感じる「3つの壁」

企業型DCの導入を躊躇させる要因は、大きく分けて以下の3つに集約されます。

1. 導入・維持にかかる「コスト」の壁

企業型DCを運用するには、導入時の設計コンサルティング料のほか、毎月の口座管理手数料が発生します。特に従業員数が少ない中小企業の場合、「一人あたりのコストが割高に感じる」という声は少なくありません。

2. 「投資教育」という運用の手間とリスク

制度を導入すると、会社には従業員への投資教育を行う義務が生じます。万が一、従業員が運用で損失を出した際に「会社のせいで損をした」と言われるリスクを避けたい、という心理的なハードルも存在します。

3. 原則60歳まで引き出せない「流動性」の制限

確定拠出年金は「老後の資産形成」を目的としているため、途中で引き出すことができません。若手従業員の中には「今の生活(結婚や住宅購入)にお金を使いたいのに、給与から天引きされるのは困る」と抵抗感を示すケースもあります。

そのデメリット、実は「メリット」へ変換可能です

提示したデメリットは、適切な設計とパートナー選びによって、プラスの要素に変えることができます。

コストは「社会保険料の適正化」で相殺・プラスに

確かに手数料はかかりますが、以前の記事でも触れた通り、「選択型」を導入することで会社負担の社会保険料を適正化できます。多くの場合、「削減できた社会保険料 > 運営コスト」となり、実質的なコスト負担なしで福利厚生を充実させることが可能です。

教育の手間はプロに外注し、信頼関係を深める機会に

投資教育を社内で行う必要はありません。山下FP企画のような外部の専門家が「中立な立場」で教育を代行することで、経営者様のリスクを回避しつつ、従業員様に「会社がプロの知恵を提供してくれた」という満足感を与えられます。

「選択型」なら、従業員の自由を奪わない

「選択型」の仕組みであれば、積立を希望しない従業員は、これまで通り全額を給与として受け取ることができます。無理に加入を強いる必要がないため、個々のライフプランを尊重した柔軟な制度運用が可能です。

導入で失敗しないための「3つのチェックリスト」

検討を始める際は、以下のポイントをチェックしてみてください。

- 「選択型」の設計が可能か?(会社と社員、双方にメリットがあるか)

- 継続的な教育体制があるか?(導入して終わりになっていないか)

- 地元の専門家が顔を出してくれるか?(困った時にすぐ相談できるか)

西宮・兵庫での導入なら「山下FP企画」が伴走する安心感

企業型DCは、会社と従業員の「将来」を預ける大切な制度です。だからこそ、顔の見えないネット完結のサービスではなく、地元の事情を知り、直接対話ができるパートナーが求められます。

兵庫県西宮市の山下FP企画は、西宮市中浜町を拠点に20年。これまで2,000世帯以上のお金の悩みと向き合い、その一つひとつを解決してきました。

私たちは、単に制度を導入する「手続き屋」ではありません。 経営者様が抱える「コスト」や「リスク」への不安を、具体的なシミュレーションと丁寧な説明で取り除き、会社がさらに成長するための「武器」としての企業型DCをプロデュースします。

まとめ:不安を解消して、次の一歩を踏み出しませんか?

デメリットを知ることは、導入後の成功への第一歩です。慎重に検討されている今だからこそ、一度プロの視点から「貴社の場合のリスクと解決策」を確認してみることをお勧めします。

西宮・阪神間の地域に根ざしたFPとして、貴社の永続的な発展と従業員様の笑顔を守るお手伝いをいたします。

【無料個別相談(対面・オンライン)実施中】

山下FP企画は西宮市中浜町に拠点を置き、地元企業様の企業型DC導入から従業員様への投資教育までワンストップでサポートしています。

「うちの会社で導入した場合の、リアルなコストと削減効果を知りたい」 「社員から不満が出ないか、今のうちに懸念点を相談しておきたい」

こうした疑問に対し、20年の実績を持つ専門家が真摯にお答えします。現在、「無料個別相談(対面・オンライン対応)」を実施しておりますので、まずはお気軽にお問い合わせください。

[→ お問い合わせ・無料個別相談のお申し込みはこちら] (※お問い合わせページへのリンク)

西宮の企業必見!企業型DC(確定拠出年金)導入の完全ガイド

兵庫県西宮市・阪神間の中小企業経営者や医療法人理事長の皆様、このような悩みをお持ちではありませんか?

- 「優秀な人材を採用したいが、福利厚生で大手に太刀打ちできない」

- 「年々上がる社会保険料の負担を少しでも軽減したい」

- 「従業員の老後資金対策として、何か手助けをしてあげたい」

これらの課題を同時に解決する有効な手段が「企業型DC(企業型確定拠出年金)」です。本記事では、地元・西宮で20年にわたりお金の相談に乗ってきた専門家の視点から、導入のメリットや流れを網羅的に解説します。

西宮の中小企業・医療法人が今、企業型DCを導入すべき理由

現在、西宮市を含む阪神間でも人手不足は深刻な課題です。企業型DCは、単なる年金制度ではなく、強力な「経営戦略」の一環として注目されています。

人手不足解消!「選ばれる企業」になるための福利厚生

今の求職者は、給与だけでなく福利厚生の充実度をシビアに見ています。企業型DCがあることは「従業員の将来を大切に考えている企業」という強力なメッセージになり、採用時の大きな差別化ポイントとなります。

会社も従業員もメリットがある「社会保険料の適正化」とは

「選択型」という仕組みを導入することで、従業員は給与の一部を積立金に回せます。その分、社会保険料の算定基礎となる標準報酬月額が下がるため、従業員の手取り額への影響を抑えつつ、会社負担の社会保険料を適正化できる可能性があります。

[詳細はこちら] > [内部リンク予定:社会保険料の削減効果と具体的なシミュレーションについて]

企業型DC導入のメリット・デメリットを徹底解説

導入にあたっては、良い面だけでなく注意点も正しく理解しておくことが大切です。

【メリット】法人税軽減と役員自身の老後資金準備

会社が拠出する掛金は全額「損金」として扱われるため、法人税の軽減効果があります。また、経営者ご自身も加入することで、効率的に役員の退職金準備を行うことが可能です。

【デメリット】コストと運用の手間をどう解消するか

導入時の手数料や月々の管理費用、また従業員への「投資教育」の義務が発生します。これらを「コスト」と捉えるか、将来への「投資」と捉えるかが判断の分かれ目となります。

[詳細はこちら] > [内部リンク予定:導入前に知っておきたいデメリットと失敗しないための解決策]

医療法人に特化した「選択型確定拠出年金」の活用法

西宮市内にも多い医療法人の皆様にとって、企業型DCは非常に親和性が高い制度です。

理事長・医師の資産形成とスタッフの定着率向上

高所得になりやすい理事長や医師の皆様にとって、所得税・住民税の軽減効果は非常に大きくなります。また、看護師や事務スタッフの離職率低下にも寄与するため、安定したクリニック経営に繋がります。

[詳細はこちら] > [内部リンク予定:医療法人が選択型DCを導入する際のポイントと注意点]

西宮・兵庫での導入なら「山下FP企画」が選ばれる3つの理由

企業型DCは「どこで入るか」よりも「誰と運用するか」が重要です。

1. 地域密着20年、2,000世帯以上の相談実績

山下FP企画は、西宮市中浜町を拠点に20年以上活動してきました。これまで2,000世帯を超えるご家族の家計・資産運用の相談に乗ってきた実績があり、現場の「生の声」を熟知しています。

2. 導入して終わりではない、継続的な「投資教育」の質の高さ

制度を導入しても、従業員様が運用方法を理解していなければ意味がありません。弊社は従業員様向けのマネーセミナーを得意としており、初心者の方にも分かりやすく、主体的な資産形成を促す教育を継続的に提供します。

3. 西宮市中浜町を拠点とした、顔が見えるスピーディーな対面サポート

ネット完結のサービスとは異なり、何かあればすぐに駆けつけられる距離にいます。対面での打ち合わせを重視し、貴社の状況に合わせたオーダーメイドの設計を伴走しながら作り上げます。

企業型DC導入までの流れと期間

検討開始から制度開始まで、通常半年程度の期間を要します。

まとめ:西宮の未来を創る企業経営を、お金のプロが伴走サポート

企業型DCの導入は、従業員様の安心感を生み、結果として会社の成長を加速させます。西宮・阪神間の地域経済を支える皆様のパートナーとして、私たちが誠心誠意サポートいたします。

まずは貴社の場合、どのようなメリットがあるのかをシミュレーションしてみませんか?

無料個別相談(対面・オンライン)実施中!

山下FP企画では、オンラインにて「企業型DC導入・無料個別相談」を実施しています。

- 「うちの規模でも導入できる?」

- 「コストはどれくらいかかる?」

- 「従業員にどう説明すればいい?」

どんな小さな疑問でも構いません。地元密着のFPとして、貴社に寄り添った解決策を提案いたします。

「働く」が最強の老後対策になる時代へ─ 2026年4月、在職老齢年金が大きく変わる!年金+健康寿命+介護予防の三重メリットを手に入れよう ─

「65歳で退職して、ゆっくり余生を楽しむ」

その選択が、実は老後の健康も家計も損なっている可能性があることを、あなたはご存じでしたか?

はじめに ── 「働き損」という誤解がなくなる

長年、高齢者の就労意欲を削いできた制度があります。それが「在職老齢年金制度」です。「給与をもらうと年金が減る」。そんな印象を持つシニア世代は多く、実際に就労時間をわざと抑えたり、仕事そのものを諦めるケースも少なくありませんでした。

しかし、2026年4月から、この制度が大きく変わります。

今回のコラムでは、FP(ファイナンシャルプランナー)と100歳人生コンサルタントの立場から、制度改正の中身をわかりやすく解説するとともに、「65歳以降も働くことが、お金だけでなく健康・介護予防の面でも最強の選択である」ことを、最新の科学的エビデンスとともに丁寧にお伝えします。

第1章 ── 在職老齢年金制度、2026年4月の改正ポイント

■ そもそも「在職老齢年金」とは?

在職老齢年金制度とは、老齢厚生年金を受け取りながら働く65歳以上の方を対象に、「給与と年金の合計額が一定の基準額を超えた場合、超過分の半額を年金から差し引く」という仕組みです。

払った保険料に見合った給付が受けられるという社会保険の原則からすれば、実は例外的なルールであり、「頑張って働くほど損をする」と感じる方が続出していました。

参考:厚生労働省「在職老齢年金制度の見直しについて」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00022.html

■ 何がどう変わる? ── 支給停止基準額が月51万円 → 月65万円へ!

【改正前(2025年度)】

・支給停止の基準額:月51万円

・基準超過時:超過分の1/2を年金から減額

・影響を受ける人数:約50万人(在職受給者の約16%)

【改正後(2026年4月〜)】

・支給停止の基準額:月65万円(+14万円引き上げ!)

・基準超過時:同左(ただし対象範囲が大幅縮小)

・影響を受ける人数:大幅に減少

14万円もの基準引き上げは、実に大きなインパクトです。令和7年年金制度改正法に基づく措置であり、厚生労働省は「高齢者の活躍を後押しし、働きたい人がより働きやすい仕組みとするため」と説明しています。

参考:日本年金機構「在職老齢年金制度の計算方法」

https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/zaishoku/20150401-01.html

■ 具体的な試算で確認しよう

【モデルケース】Aさん(67歳)

・老齢厚生年金:月10万円

・給与(賞与月割り含む):月45万円

・合計:月55万円

<2025年度(改正前)>

支給停止基準:51万円

超過額:55万円 − 51万円 = 4万円

年金停止額:4万円 ÷ 2 = 月2万円停止

実際に受け取れる年金:月8万円

<2026年4月(改正後)>

支給停止基準:65万円

超過額:なし(55万円 < 65万円)

年金停止額:ゼロ

実際に受け取れる年金:月10万円(満額)

▶ 年間差額:+24万円!

これだけで、年間24万円の手取り増加になります。さらに給与が増えても、合計額が65万円を超えなければ年金はフルで受け取れます。

■ 65歳以上の「3割超」が就労意欲に制約を感じていた

厚生労働省の調査では、65〜69歳の方のうち3割以上が「年金額が減らないよう、働く時間を調整している」と回答していました。今回の改正は、そうした「働き損感」を解消し、シニア世代の積極的な社会参加を促す重要な一手です。

第2章 ── 「65歳以降も働く」ことの健康効果、科学が証明している

お金の話だけではありません。65歳以降も仕事や社会活動を続けることは、健康寿命の延伸と介護リスクの低下に直結することが、国内外の研究によって明らかになっています。

【エビデンス①】就労者は死亡率が低く、”死亡が6年遅れる”

日本老年学的評価研究(JAGES)の報告によれば、社会参加(仕事・ボランティア等)を続けている男性高齢者は、そうでない方と比べて死亡が約6年遅いという驚くべき結果が報告されています。また、世帯収入や教育歴を調整した上でも、高齢者の就労は死亡率を有意に低下させることが示されました。

さらに、JAGESのデータを用いた2022年の研究(小牧ら)では、65歳以上の高齢者17,695人を対象に分析した結果、退職して就労していない群は就労している群に比べてQOL値が有意に低い(統計的有意差:p<0.01)ことが確認されました。

参考:「高齢者の就労状況とQOLの関連性」(公衆衛生と福祉学会誌 2022年)

https://www.hws-kyokai.or.jp/images/ronbun/all/202202-02.pdf

【エビデンス②】健康寿命と高齢者就業率は「都道府県レベルで正の相関」

厚生労働省の「健康寿命の延伸の効果に係る研究班」(2019年)は、都道府県別データを分析した結果、健康寿命と65歳以上就業率の間には正の相関があることを確認しています。つまり、高齢者がよく働いている地域ほど、住民の健康寿命が長い傾向があるのです。

<研究班報告書より>

「65歳以上就業率と健康寿命には正の相関があり、こうした直観的な認識はデータでも一定程度確認できる」

── 厚生労働省「健康寿命の延伸の効果に係る研究班」報告書(2019年)

参考:https://www.mhlw.go.jp/content/10904750/000495325.pdf

【エビデンス③】継続的な社会参加で認知症リスクが平均3.2ポイント低下

2025年、東京科学大学の松山祐輔准教授・相田潤教授らの研究チームが、衝撃的な研究成果を発表しました。

全国65歳以上の高齢者4万7,698人を最大9年間追跡(JAGES 2013〜2022年データ)した大規模研究の結果、スポーツの会や趣味の会などに週1回以上継続して参加していた高齢者では、認知症の発症割合が平均3.2ポイント低いことが明らかになりました。

この研究は英医学誌「Social Science & Medicine」に掲載されており、仕事・地域活動など社会とのつながりを継続することが、脳の健康を守るという強力な証拠です。

参考:東京科学大学「継続的な社会参加が認知症リスクを低下させる」(2025年)

https://www.isct.ac.jp/ja/news/aiysyvw4ucol

【エビデンス④】Lancet 2024年報告「認知症の45%は予防できる」

世界最高峰の医学誌「The Lancet」の認知症委員会は2024年、修正可能な14のリスク因子(身体活動不足・社会的孤立・うつ・肥満・難聴・高血圧など)を特定し、認知症の約45%は予防・遅延できると報告しました。

注目すべきは、そのリスク因子の多くが「就労や社会参加を続けることで自然に対処できる」ものという点です。

・身体活動不足 → 通勤・職場での動作で解消

・社会的孤立 → 職場・チームの人間関係で解消

・認知的刺激の欠如 → 仕事が脳に適度な刺激を与える

・うつ・精神的不活発 → 役割・達成感・承認欲求の充足

参考:Lancet Commission on dementia prevention 2024年報告

https://sndj-web.jp/news/003758.php

【エビデンス⑤】社会参加が高い地域ほど要介護認定率が低い

厚生労働省の研究データによれば、スポーツの会・趣味の会へ参加している人の割合が高い地域ほど要介護認定率が低く、社会参加が10%多いと要介護認定率は2〜5%程度低いという関係が有意に確認されています。

愛知県武豊町の事例では、サロン等への参加により要介護認定率を非参加群の約半分に抑制し、7年間の追跡で認知症発症が約3割減少したことも実証されています。就労も同様に社会参加の一形態であり、介護予防に直結します。

参考:厚生労働省研究班「健康寿命の延伸の効果に係る研究班報告書」

https://www.mhlw.go.jp/content/10904750/000495325.pdf

第3章 ── なぜ「65歳退職」が最悪の選択になりうるのか

■ 退職が引き金になる「負のスパイラル」

65歳で退職

↓

社会とのつながりが薄れる

↓

身体活動が減少、脳への刺激が激減

↓

うつ・認知機能低下リスクの増大

↓

フレイル(虚弱)・認知症発症

↓

要介護状態への移行

FPの立場から見ても、要介護になった場合の経済的インパクトは甚大です。介護費用は月平均で自己負担8〜10万円、施設入居ともなれば月15〜30万円にも達します。年金と貯蓄でこれを長期間賄い続けることは、多くの家庭で困難です。

「長く健康に働く」ことは、老後のお金の不安を減らす最大の対策でもあります。

■ 「65歳以降も働く」が生み出す三重のメリット

【経済的メリット】

給与収入+年金収入(2026年改正で停止額が大幅縮小)で手取り増加。老後資金の取り崩しを遅らせられる。

【健康・認知症予防メリット】

脳への刺激・身体活動・人との交流が認知症リスクを低下。就労継続で死亡率も低下。

【介護予防メリット】

社会参加継続で要介護認定率が低下。自立した生活を長く維持できる。

第4章 ── 100歳人生時代の「働き方設計」

■ 65歳は「後半戦の始まり」にすぎない

2025年の令和7年版高齢社会白書によれば、65〜69歳の就業率は54.9%、70〜74歳でも35.6%。日本はOECD雇用見通し2025でG7諸国中最も高い高齢者就業率を誇り、65歳以上の就業者数は21年連続増加の930万人と過去最多を更新しています(2025年統計局データ)。

また、「70歳になっても働く」と答えた人は初めて4割を超えた(日本経済新聞2025〜2026年調査)という時代です。

日本老年学会・日本老年医学会は2017年の報告書で「現在の65〜74歳は、10〜20年前と比較して、知的機能の低下も見られず、社会活動の面でも活発である」と指摘。75歳以降を「高齢者」と再定義することを提唱しています。

■ あなたのステージ別・働き方の設計図

【65〜70歳:フルタイム継続 or 段階的移行】

現職での延長雇用や再雇用制度を活用。在職老齢年金の改正で、給与+年金の合計が月65万円以下なら年金は満額受給。積極的にフルタイム就労を継続する価値があります。

【70〜75歳:パートタイム・週3日就労・プロボノ】

体力やライフスタイルに合わせた就労スタイルへシフト。「完全な引退」ではなく、「緩やかな継続」が介護予防・認知症予防に最も効果的です。

【75歳以降:地域参加・ボランティア・シニア起業】

仕事としての就労から「社会との接点」にシフト。地域の担い手として活躍することが、健康寿命を支える重要な柱になります。

まとめ ── 「働く」は最高の老後戦略

2026年4月の在職老齢年金制度改正は、単なる年金ルールの変更ではありません。これは、国が「65歳以降も元気に働き続けてほしい」というメッセージを制度として体現したものです。

そして科学は証明しています。

✅ 就労継続により死亡率は低下し、男性では死亡が「6年」遅れるというデータがある

✅ 継続的な社会参加(就労含む)で認知症発症割合が平均3.2ポイント低下(東京科学大学・2025年)

✅ 都道府県データで健康寿命と高齢者就業率は正の相関(厚生労働省研究班)

✅ 社会参加10%増で要介護認定率が2〜5%低下(厚生労働省)

✅ 世界最高峰医学誌Lancetが「認知症の45%は予防可能」と宣言(2024年)

100歳まで生きる可能性がある時代に、65歳で「引き算の人生」を始める必要はありません。「働く」という選択が、あなたのお金・健康・生きがいの三つを同時に守る、最強の老後戦略なのです。

制度が後押しする今こそ、「いつまで、どんなふうに働き続けるか」を、ライフプランの中心に据えて考え直してみましょう。

━━━━━━━━━━━━━━━━━━━━━━━━━

FP・100歳人生コンサルタント・山下幸子より

━━━━━━━━━━━━━━━━━━━━━━━━━

「年金が減るから、もう少し働く時間を減らそう」という選択をしていた方にとって、2026年4月の改正は朗報です。ぜひ一度、ご自身の在職老齢年金の試算と、セカンドキャリアプランの見直しを行うことをお勧めします。老後の生活設計は「いかに貯めるか」ではなく、「いかに健康に稼ぎ続けるか」という発想の転換が、これからの時代には不可欠です。働くことによって、社会保険の負担が増えるから、NG、もらえる年金が減るからNG、という「社会保険や税金、在職老齢年金の壁」にこだわると、「インフレ」に負けてしまい、結局は苦しい、カツカツの「老後生活」になる可能があります。人口減少、少子高齢化が加速している中、健康で元気なうちは「支えられる側」でなく「支える側」になり、社会に貢献することが、ご自身の生きがい・やりがいに繋がり、幸福度が上がる事でしょう。還暦を過ぎたら「引退」ではなく、利他の精神で「リ・スタート」

私も頑張ります!みなさんもご一緒に頑張りましょう!

━━━━━━━━━━━━━━━━━━━━━━━━━

参考資料・出典

━━━━━━━━━━━━━━━━━━━━━━━━━

・厚生労働省「在職老齢年金制度の見直しについて」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00022.html

・日本年金機構「在職老齢年金制度の計算方法(2026年4月改正版)」

https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/zaishoku/20150401-01.html

・東京科学大学「継続的な社会参加が認知症リスクを低下させる」(2025年、Social Science & Medicine誌掲載)

https://www.isct.ac.jp/ja/news/aiysyvw4ucol

・厚生労働省「健康寿命の延伸の効果に係る研究班 議論の整理」(2019年)

https://www.mhlw.go.jp/content/10904750/000495325.pdf

・Lancet Commission on dementia prevention 2024年報告

https://sndj-web.jp/news/003758.php

・内閣府「令和7年版高齢社会白書 就業・所得」

https://www8.cao.go.jp/kourei/whitepaper/w-2025/html/zenbun/s1_2_1.html

・OECD雇用見通し2025・日本

https://www.oecd.org/ja/publications/2025/07/oecd-employment-outlook-2025-country-notes_5f33b4c5/japan_fa8fbc74.html

・小牧ら「高齢者の就労状況とQOLの関連性」(2022年)

https://www.hws-kyokai.or.jp/images/ronbun/all/202202-02.pdf

2026年4月~在職老齢年金改正から考える人生設計 動画(3分)

〜マネープランとキャリアを考える交流イベント〜

✨ イベント概要

〜マネープランとキャリアを考える交流イベント〜

🎤 山下FP(山下幸子 ファイナンシャルプランナー)が登壇します!

このイベントの第2部では、ファイナンシャルプランナー・山下幸子が講師を務めます。

「人生100年時代のキャリアとお金の考え方講座」と題し、これからの人生設計に欠かせないお金とキャリアの知識をわかりやすく解説します。

📋 第2部 講座内容(個人の方向け)

⏰ 時間:18:00 ▶▶ 19:30

- 💰 老後の備えと資産形成

- 🚀 セカンドキャリアの考え方

- 🏆 マネーのプロが解説!

「老後のお金、どうすればいい?」「これからのキャリア、どう考える?」――そんな疑問をお持ちの方に、マネーのプロが具体的かつ実践的な視点でお答えします。

📅 開催情報

| 項目 | 内容 |

|---|---|

| 📆 日時 | 3月18日(水)16:00 〜 20:30 |

| 📍 会場 | 神戸国際会館セミナーハウス(〒651-0087 神戸市中央区御幸通8-1-6 9階) |

| 🏢 主催 | WeWork |

| 🤝 共催 | 株式会社RE-CAREER/株式会社タイミー/兵庫キャリア形成・学び直し支援センター |

| 🌟 協力 | 神戸新聞社/神戸市 |

🗓 全体プログラム

| 部 | 対象 | 時間 | 内容 |

|---|---|---|---|

| 第1部 | 企業の方 | 16:00〜18:00 | ミドル・シニア人材活用セミナー(パネルディスカッション・ビジネスマッチング・名刺交換タイム) |

| 第2部 | 個人の方 | 18:00〜19:30 | 人生100年時代のキャリアとお金の考え方講座(山下幸子 FP 登壇) |

| 第3部 | 全員 | 19:40〜20:30 | 企業&個人マッチング交流会(企業ブース相談・1分間PRタイム・カジュアル交流) |

📝 お申し込み

チラシ掲載のQRコードよりお申し込みいただけます。

💡 ポイント: 山下FPは「マネーのプロ」として、難しいお金の話をわかりやすく・実践的に解説することが特徴です。老後の資産形成やセカンドキャリアを考える方は、ぜひこの機会をお見逃しなく!

【満足度98.6%】公務員向けマネーセミナー開催レポート|187名が申し込んだ資産形成セミナーの全貌

公務員のための資産形成セミナーが大盛況!参加者の声から見える「本当の悩み」

2026年2月18日、公務員の方々を対象とした「年金・退職金に頼らない安心資産づくりセミナー」を開催いたしました。申込数187名、参加者数125名、そして満足度98.6%という、これまでにない高い評価をいただくことができました。

独立系FP事務所 山下FP企画の代表として、CFP®(国際資格)を保有し、20年以上にわたり公務員の方々の資産形成をサポートしてきた私が、今回のセミナーがなぜこれほど高い評価を得られたのか、アンケート結果を詳しく分析しながらご報告いたします。

セミナー開催概要:数字で見る成功の証

基本データ

開催日時: 2026年2月18日(水) 19:30~20:45

セミナー名: 公務員のための「3つのルールで年金・退職金に頼らない安心資産づくり」

講師: 山下幸子(CFP®・独立系FP・20年連続表彰)

参加実績

| 項目 | 数値 |

|---|---|

| 申込者数 | 187名(うちリピーター35名) |

| 参加者数 | 125名 |

| 参加率 | 66.8% |

| アンケート回答数 | 70件 |

| 満足度 | 98.6% |

この満足度98.6%という数字は、単なる「良かった」というレベルではありません。参加者の方々が「人生が変わる」「すぐに行動したい」と感じていただけた証だと考えています。

実際、187名という申込数のうち35名が前回開催時の参加者であることからも、セミナーの質の高さと継続的な価値提供が評価されていることがわかります。

アンケート詳細分析:公務員が抱える「3つの深刻な不安」

アンケートの自由記述欄70件を詳細に分析したところ、公務員の方々が共通して抱えている不安が、明確に3つのカテゴリーに分類できることがわかりました。

【不安1】出口戦略が描けない漠然とした不安(全体の42%)

「出口に不安があったので、やはり明確な出口を意識しなければだなと感じた」(アンケート回答より)

最も多かったのが、「老後資金をどう準備し、どう使うか」という出口戦略に関する不安です。

多くの方が「なんとなく貯金している」「NISAも始めてみた」という状態でありながら、「いつまでに、いくら必要で、どう使うのか」という明確なゴールが描けていないことが浮き彫りになりました。

アンケートに見られた典型的な悩み:

- 「老後の資金計画の大切さがわかりました」

- 「枯れない財布づくりについて、真剣に考え始めたいと思いました」

- 「このまま貯金を続けていても、価値が減るのが怖い」

これは非常に危険な状態です。ゴールのない資産形成は、マラソンで「どこがゴールかわからない」まま走り続けるようなもの。途中で挫折するか、間違った方向に進んでしまうリスクが極めて高いのです。

【不安2】「公務員=安定」という固定観念の崩壊(全体の31%)

「公務員=安定は崩れていると改めて考えさせられた」(アンケート回答より)

次に多かったのが、「公務員だから安心」という従来の常識が崩れていることへの危機感です。

セミナーでは、地方自治体の財政難や退職金削減の実例、人口減少による税収減など、公務員を取り巻く厳しい現実をデータで示しました。

参加者の反応:

- 「夕張市の例は確かにと思う」

- 「財政破綻のリスクを身近に感じた」

- 「退職金や年金が減らされる可能性を真剣に考えなければ」

実際、2013年には国の退職金が平均約400万円カットされ、駆け込み退職が発生しました。「公務員だから安心」という時代は、もはや終わりを告げているのです。

【不安3】投資への恐怖と「今からでは遅い」という焦り(全体の27%)

「貯金は安心ではないことがわかりました。勇気を出して投資したいと思います」(アンケート回答より)

「早く始めなければと焦りを感じています」(アンケート回答より)

インフレ時代において、預金だけでは資産が目減りすることを理解しながらも、「投資は怖い」「今から始めても遅いのでは」という二重の不安を抱えている方が非常に多いことがわかりました。

典型的な悩みのパターン:

- 「投資のリスクが怖く、iDeCoやNISAをやるべきか悩んでいる」

- 「NISAをスタートさせてみたものの、これでいいのかよくわからない」

- 「何から始めればいいのか、誰に相談すればいいのかわからない」

この「知識不足」と「相談相手不足」が、多くの公務員の方々が資産形成の一歩を踏み出せない最大の理由となっています。

満足度98.6%を達成できた5つの理由

では、なぜこのセミナーがこれほど高い満足度を獲得できたのか。アンケート結果から見えてきた理由を分析します。

【理由1】具体的な数字で「自分ごと化」できる内容設計

抽象的な話ではなく、具体的な計算式とシミュレーションを提供したことが、参加者の理解と納得を深めました。

「疑問の部分をズバリと説明していただいて大変参考になりました」(アンケート回答より)

「老後資金はいくら必要か」「毎月いくら積み立てれば目標額に達するか」といった具体的な数字を示すことで、参加者は「自分の場合はどうなるか」をリアルにイメージできるようになります。

【理由2】投資初心者でも理解できるわかりやすい説明

「とてもわかりやすいご説明で、早く動かなくては!という気持ちになりました」(アンケート回答より)

「わかりやす講演でした」(アンケート回答より)

「丁寧な説明で分かりやすかったです」(アンケート回答より)

アンケートで最も多かった評価が「わかりやすさ」でした。専門用語を避け、具体例や図解を使いながら、投資初心者でも理解できる説明を心がけました。

20年以上、1万人以上のセミナー参加者と向き合ってきた経験から、「難しいことを難しく話す専門家」ではなく、**「難しいことをわかりやすく伝える専門家」**であることを常に意識しています。

【理由3】親しみやすい人柄が生む信頼感

「とても親しみやすいお人柄だと感じました。講義もとても納得のいく内容でした」(アンケート回答より)

「進行の方と講師とのやりとりの棒読みのところが楽しかった」(アンケート回答より)

数字やデータだけでは、人は動きません。CFP®という国際資格を持つ専門家でありながら、大谷翔平選手のファンであることや、神社めぐりが趣味といった人間味のある一面もお伝えすることで、参加者との心理的距離を縮めています。

「この人になら相談できる」と思っていただける信頼関係の構築が、高い満足度につながっています。

【理由4】独立系FPだから実現できる中立的な立場

私が代表を務める山下FP企画は、銀行・保険会社・証券会社のいずれにも属さない独立系FP事務所です。

日本のFP全体80万人のうち、独立系FPはわずか0.25%(約4,541人)しかいません。つまり、「商品を売るためのFP」ではなく、**「あなたの利益を最優先に考えるFP」**として、完全中立の立場でアドバイスできることが、参加者の信頼を得る大きな要因となっています。

【理由5】セミナー後の継続サポート体制

セミナーで「知識を得て終わり」ではなく、無料個別相談(45分・回数制限なし)という継続的なサポート体制を提供していることも、高い満足度につながっています。

Zoomでの相談も可能ですので、全国どこからでもご参加いただけます。「セミナーから始まる」長期的な関係性の構築を大切にしています。

参加者の生の声:心に響いたポイント

アンケートに寄せられた70件のコメントの中から、特に印象的だった声をご紹介します。

■ 即座に行動を決めた方々

「とてもわかりやすいご説明で、早く動かなくては!という気持ちになり、早速個別相談を申し込ませていただきました」

「話しに興味を持ち個別相談に申し込みました」

「早く始めなければと焦りを感じています 面談楽しみです」

この「すぐに行動したい」という声は、セミナーが単なる知識提供ではなく、参加者の心に火をつけ、具体的な行動変容を促すことができた証です。

■ 価値観が変わった方々

「貯金は安心ではないことがわかりました。勇気を出して投資したいと思います」

「公務員=安定は崩れていると改めて考えさせられた」

セミナーを通じて、「預金こそ安全」「公務員は安泰」という固定観念が覆され、新しい視点で資産形成を考えるきっかけになったという声が多数寄せられました。

■ 具体的な解決策が見えた方々

「枯れない財布づくりについて、真剣に考え始めたいと思いました」

「老後の資金計画の大切さがわかりました」

漠然とした不安が、「何をすべきか」という具体的なアクションプランに変わったことで、前向きな気持ちになれたという声も多くいただきました。

■ 感謝の言葉

「どうぞよろしくお願いいたします」

「個別相談よろしくお願いします」

「とても良かったです」

シンプルながら、心からの感謝と期待が伝わってくるコメントも多数いただきました。

セミナー後の行動変容:個別相談への高い関心

今回のセミナーの大きな特徴は、セミナー終了後に多数の方が個別相談を申し込まれたことです。

アンケートの自由記述欄を分析すると、70件中少なくとも18件(約26%)が個別相談に関する言及をしていました。これは、セミナーが「聞いて終わり」ではなく、「自分も具体的に動きたい」という強い動機づけになったことを示しています。

個別相談を決めた理由(アンケートより):

- 「疑問の部分をズバリと説明していただいたので、さらに詳しく聞きたい」

- 「自分の場合の具体的なプランを作りたい」

- 「信頼できる専門家に出会えたと感じた」

私が最も大切にしているのは、「セミナーで終わり」ではなく、「セミナーから始まる」という考え方です。セミナーで学んだ知識を、それぞれの人生に合わせて実践に落とし込むサポートまで行うことで、本当の意味での「資産形成の成功」を実現できると信じています。

公務員専門FPだから提供できる価値

今回のセミナーが高い評価を得られたもう一つの理由は、「公務員」という職種に特化した内容設計です。

公務員特有の課題に精通

一般的なマネーセミナーでは語られない、公務員特有のテーマを扱います:

- 退職金削減の歴史と今後の見通し

- 共済年金と厚生年金の違い

- 地方自治体の財政難リスク

- 公務員に最適な資産形成戦略

- 共済積立の活用と見直しポイント

豊富な実績と専門性

これまで、官庁・自衛隊・警察・裁判官・医療従事者・教員など、多様な公務員の方々に対してセミナーを実施し、個別相談を受けてきました。

主な実績:

- セミナー参加者累計:1万人以上

- 個別相談実績:2,000世帯以上

- 官庁・自衛隊・警察など多数の組織で講演

- 厚生労働省・国交省からの依頼実績

- 著書「公務員のためのお金の教科書」出版

この豊富な経験から、「公務員ならではのお金の悩み」を熟知しており、的確なアドバイスを提供できることが強みです。

CFP®国際資格保有・20年連続表彰

CFP®は、世界24カ国で通用する「お金のプロ中のプロ」の国際資格です。しかも、私はCFP®として20年間の活動実績が認められ、表彰されています。

この継続的な専門性の追求と実績が、参加者の安心感と信頼につながっています。

まとめ:あなたの組織でもセミナー開催しませんか?

今回のセミナーが**満足度98.6%**を達成できたのは、偶然ではありません。

- 20年以上の経験と専門性

- 1万人以上のセミナー参加者、2,000世帯以上の個別相談実績

- 独立系FPとしての完全中立な立場

- 公務員特有の課題に精通

- わかりやすく、親しみやすい説明

- 具体的な数字とシミュレーション

- セミナー後の継続サポート

これらすべてが組み合わさることで、参加者の方々に「人生が変わる」体験を提供できています。

こんな組織におすすめです

- 職員の将来不安を解消したい公的機関

- 従業員の資産形成をサポートしたい企業

- 組合員向けに価値あるセミナーを提供したい労働組合

- 福利厚生を充実させたい団体

セミナーのテーマ、対象者、人数、予算など、柔軟に対応いたします。まずはお気軽にご相談ください。

【公務員のマネーセミナーなら、実績と信頼の山下FP企画へ】

関連キーワード: 公務員 マネーセミナー / 公務員 資産形成 / 公務員 老後資金 / 退職金 セミナー / NISA セミナー 公務員 / iDeCo 公務員 / ファイナンシャルプランナー セミナー / CFP セミナー / 独立系FP / 公務員 お金の相談

講師プロフィール: 山下幸子(やました ゆきこ) 独立系FP事務所 山下FP企画 代表 CFP®(国際資格)・20年連続表彰 著書「公務員のためのお金の教科書」

セミナーアンケート結果をまとめた動画はこちらです ↓

【開催報告】社員の「お金の不安」が「前向きな行動」に変わった!

満足度93%超を達成した『枯れない財布』セミナーの成果

はじめに

社員のライフプランを支援し、日々の業務に集中できる環境を整える。そんな「エンゲージメント向上」の一環として、先日『枯れない財布の作り方』セミナーを開催いたしました。

単なる知識の伝達に留まらず、社員の心理にどのような変化が生まれたのか。15名の参加者から寄せられた率直な声をもとに、その具体的な成果をご報告します。

「わかる」からこそ「満足」につながる

今回のアンケートで最も顕著だったのは、「圧倒的な理解のしやすさ」です。

●総合満足度:93%以上が「満足」

参加者15名のうち14名が「非常に満足・満足」と回答。個々の不安に寄り添った内容が、高い支持を得る結果となりました。

●理解度:100%が「わかりやすい」と実感

「専門用語が多くて難しそう」というお金のイメージを払拭。全員が「内容をしっかり理解できた」と回答しており、学びの質が極めて高いことが証明されました。

どこが参加者の心に響いたのか?

特に評価が高かったのは、「今日から使える実践的な視点」です。

●「ねんきん定期便」の読み解き(10名が支持)

「自分は将来いくらもらえるのか?」という現実を、手元の書類から読み解くワークが好評でした。漠然とした不安が、具体的な「数字」に変わった瞬間です。

●「枯れない財布」という考え方(7名が支持)

単なる節約術ではなく、一生安心するための「資産の守り方・育て方」という本質的な考え方が、多くの社員の心に響きました。

●年金制度の全体像(5名が支持)

iDeCoやNISAを始める前に知っておくべき「土台」を体系的に解説。断片的な知識が整理され、納得感につながりました。

マインドの変化:不安を「準備」に変える

セミナーを通じて、社員の「お金に対する意識」は劇的に変化しました。

| 受講前のイメージ | 受講後の変化 |

| 「難しそう・怖い」 | 「自分でも理解できる、向き合える」 (5名) |

| 「いつかやればいい」 | 「今すぐ行動しなきゃ」という危機感 (8名) |

| 「なんとなく不安」 | 「課題が整理され、前向きになった」 (4名) |

参加者のリアルな声(抜粋)

「もらえる年金の目安が見えたことで、将来の見通しが立てやすくなりました」

「今まで見て見ぬふりをしてきましたが、具体的に家族と話し合おうと思います」

「介護や住宅ローンなど、現実的な問題に向き合う良いきっかけになりました」

結びに:社員の安心が、企業の活力になる

今回の研修を通して見えたのは、「お金の不安が解消されると、人は未来に対してポジティブになれる」ということです。

社員のファイナンシャル・ウェルビーイング(経済的な幸福)を整えることは、もはや単なる福利厚生ではありません。将来への不安を「安心」に変えることで、目の前の業務への集中力を高め、定着率を向上させる。これこそが、これからの時代に求められる「人への投資」であると確信しています。

大切な社員の皆様が、より活き活きと働ける未来のために。本セミナーの継続的な導入や展開を、ぜひご検討ください。

枯れない財布セミナーの参加者アンケート動画レポート

【開催レポート】「思考が整う!」マンダラチャートで描く人生・仕事・お金の設計研修

【開催レポート】「思考が整う!」マンダラチャートで描く人生・仕事・お金の設計研修

こんにちは、山下FP企画の山下幸子です。

2026年1月10日、ある企業様にて「マンダラチャートを使った人生(仕事・お金)設計研修」を開催いたしました。

「新年のスタートに、社員一人ひとりが自分自身の人生とキャリアを前向きに捉える時間を作りたい」というご要望をいただき、15名の熱意ある参加者の皆さんと共に、濃密な時間を過ごしてきました。

今回は、その研修の様子と、参加者の皆さんからいただいた驚きのフィードバックをレポートとしてお届けします!

「書くだけでスッキリ!」93%が満足した魔法のツール

今回の研修でメインに扱ったのは、大谷翔平選手が目標達成のために使っていたことでも有名な「マンダラチャート」。

3×3の9マスからなるシンプルなフレームワークですが、実際に書き始めてみると、参加者の皆さんの表情がみるみる変わっていくのが印象的でした。

アンケートの結果、なんと満足度は93.4%! 「最初は難しそうだと思ったけれど、やってみたら面白かった!」という嬉しい声を多数いただきました。

なぜ、この研修で「頭が整理される」のか?

参加者の皆さんが一番驚かれていたのは、「書き出すことで、脳内がみるみる整理されていく感覚」です。

「やるべきことはわかっているのに、なぜか行動が続かない……」

「将来のお金やキャリア、不安はあるけれど何から手をつければいいかわからない」

そんな漠然とした悩みが、マンダラチャートのマス目を埋めていくプロセスで、パズルのピースがはまるように構造化されていきます。

参加者の方からのリアルな声: 「やるべきことを思いつくだけでなく、『なぜ続かないのか?』が3×3のマスで見えたことで、ストンと腑に落ちました!」(参加者様アンケートより)

アンケートでは、15名中14名が「頭の中が整理されていく感じがした」と回答。単なる知識のインプットではなく、「自分の答え」を自分で見つける体験が、この高い評価に繋がりました。

「次はもっと具体的に知りたい!」という熱気

研修が終わる頃には、「もっと詳しく学びたい」という前向きなエネルギーで会場が包まれました。 特に今後受けてみたいテーマとして圧倒的に多かったのが、以下の2つです。

「お金・資産設計 × マンダラ」 「仕事・キャリア設計 × マンダラ」

「人生100年時代、自分のお金とキャリアをどうデザインするか」は、現代のビジネスパーソンにとって最大の関心事です。マンダラチャートという強力なツールを使うことで、難しいお金の話も、自分事として楽しく計画できるようになります。

研修アンケートを動画でまとめました!

研修を終えて:自律型人材を育てる「きっかけ」に

今回の研修を通じて感じたのは、社員の皆様が「自分の人生を自分でハンドリングできている」という実感を求めているということです。

自分自身で人生設計(ライフプラン)を描ける社員は、結果として会社での仕事にも主体的に取り組むようになります。

社員のモチベーションを底上げしたい

「思考を整理する力」を身につけてほしい

福利厚生として、実用的な「お金とキャリア」の学びを提供したい

そんな課題をお持ちの企業様は、ぜひ一度「マンダラチャート研修」を体験してみませんか? 一人ひとりの個性がマス目に現れる、楽しくも深い気づきの時間をお約束します。

【研修に関するお問い合わせ】 山下FP企画では、企業様のニーズに合わせたカスタマイズ研修を行っております。 「まずは話を聞いてみたい」という方も、お気軽にご連絡ください!

公務員=安定はもう古い?将来のお金の不安を消す「3つの新常識」とは

その「モヤモヤ」、見過ごしていませんか?

「公務員なんだから、将来安泰でしょう?」

親戚や友人からそう言われるたび、なんとなく愛想笑いで返してしまう……そんな経験はありませんか?

世間からは「安定の象徴」と思われている公務員。しかし、実際に働いているあなたの手元にある給与明細や、ニュースで見る社会保険料の値上げは、まったく違う現実を突きつけてきます。「給料はなかなか上がらないのに、物価ばかり上がっていく」「定年延長で、いつまで働けばいいのか分からない」。

そんな言葉にしにくい「お金のモヤモヤ」を抱えているのは、あなただけではありません。

この記事は、世間のイメージと現実のギャップに悩む公務員の方に向けて書きました。漠然とした不安を解消し、自分の手で「選べる未来」をつかむための、資産形成の新しい常識をお伝えします。

公務員が知るべき資産形成の3つの新常識

ここからは、これからの時代を生き抜くために必要なマインドセットの転換、いわば「3つの新常識」をご紹介します。これまでの常識を一度リセットして、新しい視点を取り入れてみましょう。

新常識①:「年金と退職金だけで老後安泰」神話の崩壊

かつては「公務員といえば、手厚い退職金と共済年金」が定説でした。しかし、残念ながらその神話は過去のものになりつつあります。

ご存知の通り、少子高齢化の影響で公的年金の受給水準は徐々に下がっています。「職域加算」の廃止など、公務員独自のメリットも薄れてきました。10年後、20年後に私たちが受け取る金額が、今のシニア世代と同じ水準である保証はどこにもありません。

厳しい言い方になりますが、「国や組織に任せておけばなんとかなる」時代は終わりました。 これからは、公的年金にプラスして、iDeCo(イデコ)やNISA(ニーサ)などを活用し、自分自身で「じぶん年金」を作り出す準備が不可欠です。

新常識②:「貯金こそ正義」では、資産が溶けていく?

「投資は怖いから、元本保証の定期預金が一番安心」

そう思っている方も多いかもしれません。しかし、インフレ(物価上昇)が続く今の時代において、「貯金だけ」のリスクは見過ごせません。

銀行の金利は、ほぼゼロに近い状態が続いています。一方で、スーパーの食材や光熱費、ガソリン代はどうでしょうか? どんどん値上がりしていますよね。

これはつまり、「100万円の貯金」で買えるものが、数年後には減ってしまうことを意味します。

「守り」の貯金だけでは、実質的な資産価値は目減りしていく一方です。これからは、お金自身に働いてもらい、インフレに負けないように資産を育てる「攻め」の視点を持つことが、資産を守る唯一の方法なのです。

新常識③:公務員の「信用力」こそが最強の武器になる

ここまで少し不安になるようなお話をしてしまいましたが、ここからが本題です。実は、公務員であるあなたのその立場こそが、資産形成において最強のアドバンテージになります。

なぜなら、公務員には「安定した雇用」と「予測可能な収入」、そして社会的信用があるからです。

景気に左右されやすい民間企業や、収入が不安定なフリーランスとは違い、公務員は長期的な計画が立てやすい職業です。この「続けられる力」こそが、長期投資において最大の武器になります。

一発逆転を狙うようなギャンブル的な投資は必要ありません。公務員の強みを活かし、コツコツと時間を味方につける「正攻法の資産形成」を行えば、100歳までお金に困らない「枯れない財布」を作ることは十分に可能です。

それは、単にお金を増やすだけでなく、60代、70代になった時の「人生の選択肢」を増やすことにつながります。

「生活のために仕方なく働く」のではなく、「やりがいや社会貢献のために働く」。あるいは、早期退職して趣味に没頭する。そんな自由を手にするための切符が、今ここにあるのです。

まとめ:未来の選択肢を、今から作る

かつての「年金」と「貯金」という二本柱は、もはや絶対的な支えではありません。しかし、悲観する必要はないのです。

むしろ、公務員という「安定した基盤」を持っているあなただからこそ、リスクをコントロールしながら着実に資産を築いていけるチャンスがあります。

「公務員だから何も考えなくていい」という古い脚本を捨てて、あなた自身の未来を描く新しいシナリオを書き始めましょう。

あなたの「枯れない財布」づくり、いつから始めますか?

その第一歩は、今日の小さな行動から始まります。今回、「公務員のお金の教科書」の著者でもある山下FPが、公務員限定とした、お金の勉強会を開催いたします。公務員ならではの失敗事例など実例も交えて肩の凝らないお話をお届けします。参加費は「無料」ですが、予約が必要です。2026年こそ、お金の不安やお悩みを解消して、「枯れない財布」をつくりましょう!皆様のご参加、お待ちしております!

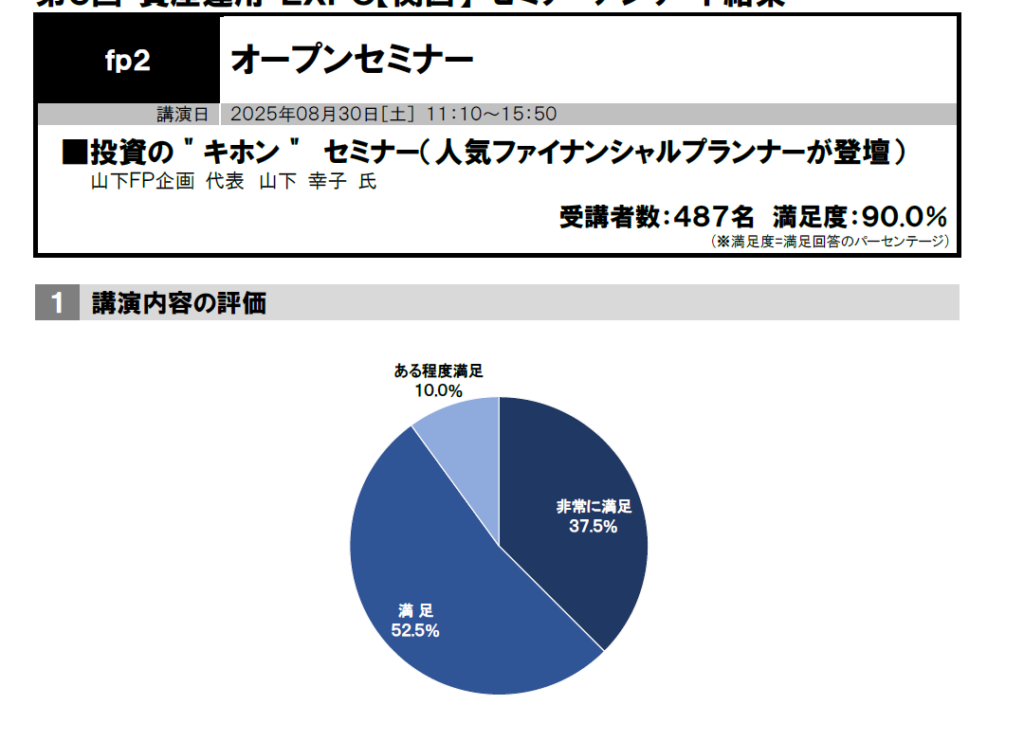

資産運用EXPO 関西 アンケート結果

【第6回 資産運用EXPO 関西】登壇レポート2025年8月30日、インテックス大阪で開催された「第6回 資産運用EXPO【関西】」にて、弊社代表 山下幸子が登壇いたしました。

487名もの皆様にご聴講いただいたセミナー「投資の“キホン”」のアンケート結果をここにご報告いたします。

1. セミナー概要イベント名: 第6回 資産運用 EXPO【関西】

セミナー名: fp2 オープンセミナー 投資の“キホン”

講師: 山下FP企画 代表 山下 幸子

受講者数: 487名

2. 受講者満足度:90.0%が「満足」と回答アンケートの結果、総合満足度90.0%という極めて高い評価をいただきました。投資初心者から経験者まで、幅広い層の皆様に内容を評価いただけたことを、心より感謝申し上げます。

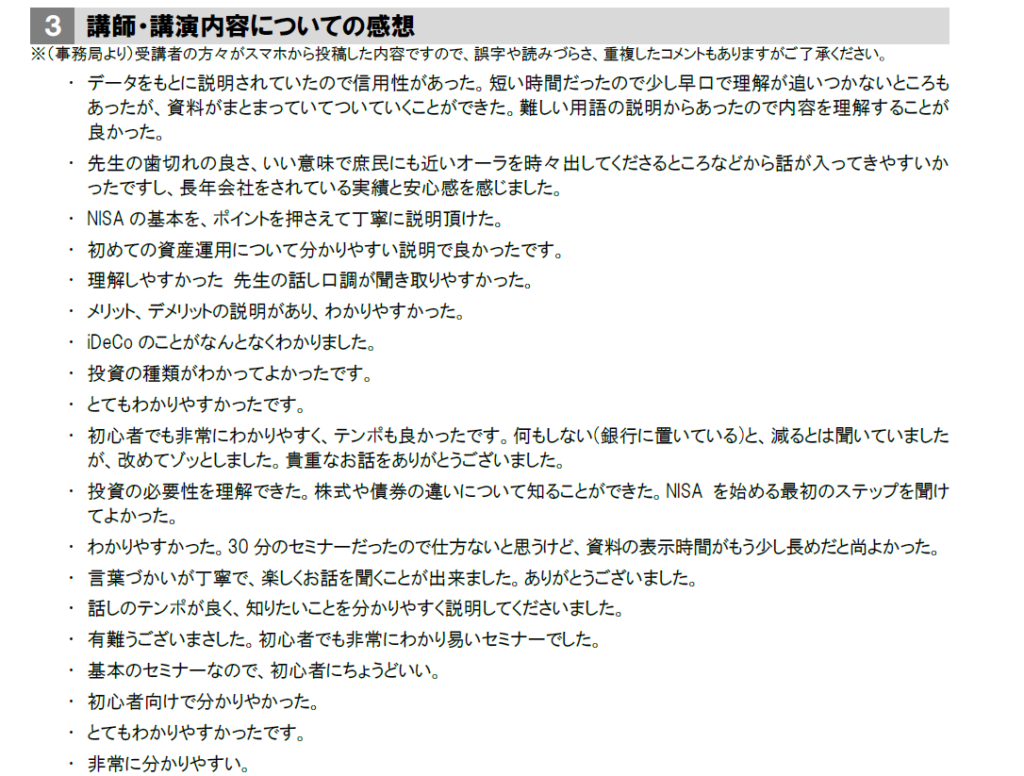

セミナーに参加された方のアンケートをいただきました。これをGoogle NotebookLMにアンケート結果の分析をお願いしましたところ、登壇した私自身が、「なるほど、そのような視点があったのか」という事でしたので、ご紹介させていただきます。

487名の参加者データが明かす、大人気「資産運用セミナー」から見えた3つの意外な真実

導入:資産運用の「リアル」を覗いてみませんか?

多くの人が「資産運用を始めなければ」と感じている一方で、他の人が実際に何に投資し、どんな情報に満足しているのか、その舞台裏を覗いてみたいと思ったことはありませんか?

この記事では、関西で開催された「第6回 資産運用EXPO」にて、山下幸子氏が登壇した「投資の"キホン"セミナー」のアンケート結果を基に、その核心に迫ります。487名もの参加者データから見えてきたのは、現代の個人投資家の意外な実態と、彼らが本当に求めていることでした。

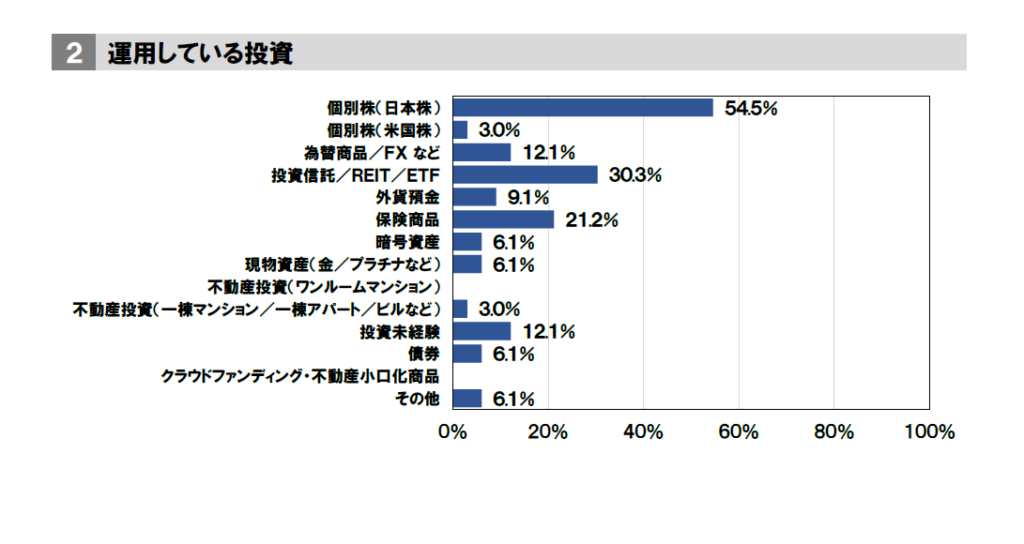

1. 驚きの事実:参加者の5人に1人は「投資未経験者」だった

資産運用EXPOという専門的なイベントの参加者層を分析すると、まず意外な事実が浮かび上がります。アンケート回答者のうち、実に21.2%、つまり5人に1人が「投資未経験」だったのです。これは、「投資のプロや上級者が集う場所」という一般的な先入観を覆す結果です。

この背景には、近年の新しいNISA制度の開始やiDeCoへの関心の高まりがあると考えられます。制度的な後押しを受け、これまで投資に縁がなかった層が、信頼できる情報や学びの第一歩を求めて積極的に行動していることの力強い証拠と言えるでしょう。この発見は参加者の感想とも一致しており、「初心者向けで分かりやすかった」「NISAの基本を、ポイントを押さえて丁寧に説明頂けた」といったコメントは、セミナーがこうした初心者のニーズに完璧に応えていたことを示しています。この事実は、信頼できる金融教育への需要がかつてないほど高まっているという、市場の大きな変化を示唆しており、投資の複雑さを明瞭さと共感をもって解き明かせる教育者やプラットフォームにとって大きな好機となり得るでしょう。

2. 投資の主流は今も昔も?「日本株」の根強い人気

多様な投資手法が広がる現代、参加者はどのような資産に資金を投じているのでしょうか。データを見ると、ある種の「回帰現象」とも言える興味深い実態が明らかになりました。実際に運用している投資先のトップは「個別株(日本株)」で、その割合は54.5%に達しました。これは2位の「投資信託/REIT/ETF」(30.3%)を大きく引き離す数字です。

この結果が示唆するのは、インデックス投資が広く推奨される中でも、多くの個人投資家は自国の個別企業への直接投資に強い関心を持ち続けているという事実です。考えられる背景には、近年の日経平均株価の好調さやメディアでの露出増加に加え、国内証券会社を通じた取引のしやすさがあるでしょう。一方で、「個別株(米国株)」や「保険商品」がそれぞれ12.1%と続くことから、グローバルな視点や安定志向も見て取れますが、日本株の優位は揺るぎません。この自国市場への強い選好は、投資家心理における典型的な「ホームカントリー・バイアス」を反映しており、グローバル化が進む市場においても、自国の有名企業や産業に連動した金融商品が依然として強力な心理的優位性を持つことを示唆しています。

3. 満足度90%の秘密:人々を動かすのは「共感」と「危機感」

優れたセミナーを定義するものは何でしょうか。データは、その答えが単なる情報の質だけではないことを示しています。今回のセミナーでは、「非常に満足」(37.5%)と「満足」(52.5%)を合わせた満足度が90.0%という驚異的な高さを記録しました。

その秘密は、参加者の感想の中に隠されていました。「データをもとに説明されていたので信用性があった」という論理的な信頼性に加え、「先生の歯切れの良さ」「いい意味で庶民にも近いオーラ」といった講師の人間的な魅力が大きな要因だったのです。さらに、「先生の話し口調が聞き取りやすかった」「言葉づかいが丁寧で」といったコメントからは、参加者に寄り添う姿勢が高く評価されたことがうかがえます。

そして、参加者の心に最も深く響いたであろう感情が、次のコメントに凝縮されています。

何もしない(銀行に置いている)と、減るとは聞いていましたが、改めてゾッとしました。貴重なお話をありがとうございました。

ただ知識を伝えるだけでなく、専門家が参加者と同じ目線に立ち、行動しないことのリスクを共有する。この「危機感の共有」こそが、人々の感情に強く訴えかけ、行動を促す原動力となり、参加者を深い満足へと導いた核心だったと言えるでしょう。

まとめ:データから見えた、次の一歩へのヒント

今回の487名のアンケートデータから、3つの重要なインサイトが明らかになりました。

1. 投資初心者の熱意の高まり: 新NISAなどを背景に、未経験者が質の高い情報を求めて積極的に行動を開始している。

2. 日本株への根強い関心: グローバルな選択肢が広がる中でも、投資家心理における「ホームカントリー・バイアス」は強く、身近な自国企業への投資が依然として主流である。

3. 共感を呼ぶコミュニケーションの重要性: 人々を行動へと駆り立てるのは、データに基づいた信頼性と、感情に訴えかける「共感」や「危機感」の融合である。

この487名のデータは、現代の投資家たちのリアルな姿を映し出しています。あなた自身は、この中のどこに当てはまるでしょうか?そして、あなたの次の一歩を、どこから踏み出しますか?

アンケート分析結果の動画はこちらです。※アンケート結果ををGoogle NotebookLMにて分析

資産運用EXPO 関西 初心者のための証券投資を講演します

第6回 資産運用EXPO 関西 8月29日~31日開催されますが、私は、30日(土)投資初心者のための講座を担当いたします。

8月30日(土) 11時10分~11時40分 はじめての証券投資

12時~12時30分 はじめてのNISA

13時40分~14時10分 はじめての証券投資

14時30分~14時10分 はじめてのNISA

15時20分~15時50分 はじめてのiDeCo

長丁場になりますが、お盆休みも返上してスライド作成したので、気合十分です!無料参加できますが、イベントの入場(無料)だけ登録してくださいね!

お申込みはこちらです

【2025年5月最新版】住宅ローン金利の動向と、いま選ぶべき「金利タイプ」とは?

こんにちは、ファイナンシャルプランナーの山下です。

マイホームの購入を検討する際、避けて通れないのが「住宅ローン」。

とくに【どの金利タイプを選ぶか?】は、家計に大きな影響を及ぼすため、慎重に判断したいところです。

今回は、2025年5月時点の金利動向を踏まえ、3つの金利タイプの特徴と選び方についてわかりやすく解説します。

◆ 2025年5月の金利動向まとめ

▶ 変動金利

大手銀行5行は基準金利を据え置き(※1月の日銀利上げを受け、4月にすでに上昇済みのため)。

一方、ネット銀行の一部(ソニー銀行、SBI新生銀行、住信SBIネット銀行など)は金利を0.1%前後引き上げ。

実質的な変動金利は0.6~0.7%台で借入可能。

最近では、「融資率」に応じて金利が上乗せされる“隠れ利上げ”の動きにも注意が必要です。

▶ 固定特約型(例:10年固定)

10年国債利回りの低下により、大手銀行の10年固定型は5月に引き下げ。

▶ 全期間固定金利(フラット35)

フラット35(買取型)は1.820%に引き下げ。

民間の全期間固定型(フラット35以外)は依然として2.7%前後と高めの傾向。

◆ 金利タイプ別の特徴と、向いている人は?

① 変動金利

✔ メリット

初期金利が最も低く、当初の返済負担を抑えやすい

金利が上がらなければ、総返済額が最も少なく済む可能性あり

✔ デメリット

金利上昇リスクあり(5年ルール・125%ルール適用でも返済額は増える)

将来の家計見通しが立てづらい

✔ 向いている人

繰上返済の計画がある方

金利上昇に備えた貯蓄や収入の余裕がある方

リスクを取ってでも低金利メリットを享受したい方

💡一部の金融調査では、「年収倍率5倍(最大でも7倍)以内の借入」かつ「資産形成や昇給が見込める層」には変動型の優位性を指摘する声もあります。

② 固定特約型(例:10年固定)

✔ メリット

特約期間中は返済額が固定されるため、中期の家計見通しを立てやすい

全期間固定より金利が低く、変動型よりもリスクが抑えられるバランス型

✔ デメリット

特約終了後の金利は未定、変動型に移行する可能性も

初期金利は変動型より高め

✔ 向いている人

教育費やライフイベントを迎える時期に合わせたい方

特約期間中に家計の改善や収入アップが見込まれる方

段階的な住宅ローン戦略を立てたい方

③ 全期間固定金利(例:フラット35)

✔ メリット

完済まで返済額が一定で、家計の安定性が最も高い

将来の金利上昇リスクが完全に排除される

✔ デメリット

初期金利は最も高く、借入当初の負担が大きい

金利が下がってもメリットを受けられない

✔ 向いている人

将来の収入や支出が読みにくい方

金利リスクを極力避けたい方

長期的な計画で、確実な返済を優先したい方

💡最近では「変動→固定」への借り換えニーズも増加中。金利差が縮小している今、追加利上げ前後のタイミングで固定型に乗り換える動きが広がっています。

◆ では、今はどれを選ぶべきか?

結論から言えば、「一律にこれが正解!」という金利タイプはありません。

大切なのは、あなた自身のライフプラン・家計の状況・リスク許容度を丁寧に把握することです。

選び方のヒントは次の通りです。

タイプ向いている方変動型金利リスクを取ってでも、低金利のメリットを活かしたい人固定特約型中期的に家計の見通しを安定させたい人全期間固定型長期にわたって安心して返済を続けたい人

◆ 最後に──「一人で悩まず、専門家に相談を」

住宅ローンは、借入額も返済期間も人生最大級の意思決定です。

金利動向を読み解き、最適なローンを選ぶためには、専門的な視点が不可欠です。

金利選びを誤ってしまえば、将来の家計に大きな影響が及ぶ可能性も。

私の個別相談では、最新の金利動向をもとに、あなたのご家庭に最適な住宅ローンプランをご提案しています。

マイホーム購入を後悔しないためにも、ぜひ一度ご相談ください。お問い合わせは、事前相談説明会(無料)をご利用ください。当方で作成するシミュレーションについて詳しくご説明いたします。

よりよく住宅ローンを理解するために…よくあるご質問

2025年5月の住宅ローン金利の全体的な動向はどうなっていますか?

2025年5月現在、住宅ローン金利は変動型が据え置き、10年固定型と35年固定型(フラット35を含む)は引き下げの傾向が見られます。特に変動金利は、基準金利の引き上げがあったにも関わらず、依然として低水準を維持しています。長期金利の低下が固定型の引き下げに影響を与えています。

現在の住宅ローン金利の種類にはどのようなものがありますか?

主な金利タイプとして以下の4種類があります。

- 変動型: 金利が市場の動向に合わせて変動します。現在の主流であり、金利競争が最も激しいタイプです。

- 固定特約型: 一定期間(例えば10年や20年)は金利が固定され、その後変動型などに移行します。

- 全期間固定型: 借入期間中、ずっと金利が変わらないタイプです。フラット35などがこれにあたります。

- その他: 段階的に金利が変化する段階型や、上限金利が設定された変動型などがあります。

各金利タイプはどのような人に向いていますか?

- 変動型: 金利上昇リスクを許容でき、積極的に市場の動向を見ながら借り換えなども検討できる人に向いています。金利が低水準のうちは返済額を抑えられます。

- 固定特約型: 一定期間は返済額を確定させたいが、その後の金利低下にも期待したい人に向いています。

- 全期間固定型: 金利変動リスクを避け、将来の返済計画を確実に立てたい人に向いています。市場金利が上昇局面にある場合や、長期的な安心を重視する人に向いています。

変動金利が有利とされる理由は何ですか?

現在の金利水準においては、変動金利は固定金利に比べて金利差が大きく、年間返済額や総返済額において有利になる可能性が高いと考えられています。仮に将来金利が上昇したとしても、固定金利が変動金利よりも有利になるためには複数回の利上げが必要であり、現時点では変動金利の方が有利であるという見方があります。

今後、住宅ローン金利はどのように推移すると予想されますか?

日銀のマイナス金利政策解除や追加利上げの決定を受けて、金利上昇の傾向が見られます。特に変動金利の基準金利は引き上げられた銀行もあります。今後も日銀の金融政策や世界の経済動向によって金利は変動する可能性がありますが、急激な大幅な上昇は限定的であるという見方もあります。ただし、銀行によっては融資率に応じて金利を上乗せする「隠れ利上げ」の動きも出ています。

現在住宅ローンを借りている場合、どのような選択肢がありますか?

現在の金利状況を踏まえ、より低金利の住宅ローンへの借り換えを検討する動きが見られます。特に変動型から固定型への借り換えを検討する人もいます。自身の契約内容や金利タイプによって最適な対処法が異なりますので、専門家への相談や住宅ローン診断サービスを利用することが推奨されます。

これから住宅ローンを組む場合、どのような点に注意すべきですか?

金利タイプを選ぶ際には、変動型、固定特約型、全期間固定型のそれぞれの特徴を理解し、自身の返済能力や将来の金利変動に対する考え方を考慮することが重要です。また、表面金利だけでなく、諸費用を含めた実質金利で比較検討することが賢明です。過大な借入れは避け、年収倍率などを参考に無理のない返済計画を立てることが大切です。

2025年5月現在、注目の住宅ローンランキングはどこで確認できますか?

主要な銀行の住宅ローン金利ランキングは、住宅ローン比較サイトや金融情報サイトなどで確認できます。特に変動金利については、実質金利ベースでのランキングが示されており、auじぶん銀行やSBI新生銀行などが注目されています。これらの情報は定期的に更新されるため、最新の情報を確認することが重要です。

住宅ローンの動向をわかりやすく音声で解説はこちら

プラチナNISAよくある質問

プラチナNISAとは何ですか?

プラチナNISAは、2026年の開始が検討されている、65歳以上の高齢者を対象とした新たな非課税投資制度です。現行の新NISAと異なり、毎月分配型の投資信託が非課税投資の対象に含まれる点が大きな特徴です。これは、高齢者が年金収入などに加えて、毎月定期的な現金収入を得るニーズに応えることを目的としています。金融庁は、この制度を通じて、高齢者層が保有する預貯金を「貯蓄から投資へ」と誘導し、資産運用立国の実現を目指しています。

なぜプラチナNISAは65歳以上が対象なのですか?

プラチナNISAが現行のNISAとは別に65歳以上の高齢者を対象としているのは、高齢者層が長期的な資産形成よりも、リタイア後の生活資金として定期的なインカム収入を重視する傾向があるためです。日本証券業協会の調査によると、65歳以上の層では「定期的に分配金を受け取れる」ことを投資信託の購入理由とする割合が他の世代と比較して高く、このニーズに対応するために、毎月分配型投資信託を非課税対象とすることが検討されています。また、高齢者層が保有する多額の預貯金を投資に向かわせることで、経済活性化に繋げるという政府の意図もあります。

プラチナNISAと現行の新NISAの主な違いは何ですか?

プラチナNISAと現行の新NISAの主な違いは2点です。1つ目は、対象年齢が現行NISAが全世代であるのに対し、プラチナNISAは65歳以上に限定される点です。2つ目は、投資対象に現行の新NISAでは原則認められていない「毎月分配型の投資信託」が含まれる点です。これは、長期資産形成には不向きと金融庁が考えているためですが、高齢者の定期的な現金収入ニーズに対応するためにプラチナNISAでは容認される方向で検討が進んでいます。

プラチナNISAのメリットは何ですか?

プラチナNISAの主なメリットは以下の通りです。

毎月の現金収入: 毎月分配型の投資信託を非課税で保有できるため、年金などに加えて定期的な現金収入を得られる可能性があります。

非課税メリット: 現行NISAと同様に、分配金や売却益が非課税となります。

制度上の柔軟性: 現行のNISA口座で保有する資産をプラチナNISA口座に移管したり、毎月分配型投資信託へスイッチングしたりすることが検討されています。

投資参加の促進: 「運用しながら老後資金として使う」というニーズに応えることで、高齢者層の投資への参加を促し、低金利の預貯金に依存するリスクを回避し、資産の分散運用を可能にします。

相続対策との連携(検討中): 相続税優遇措置との連携も一部で議論されており、実現すれば資産運用と相続時の税負担軽減の両立が可能になる可能性があります。

プラチナNISAの検討背景にある日本の社会構造の変化は何ですか?

プラチナNISAの検討背景には、日本の急速な少子高齢化があります。老年人口の増加、特に75歳以上の高齢者の急増により、財政や社会保障制度への負担が増大しています。社会保障費の中で医療費や介護費の割合が高まり、今後も増加が見込まれています。また、高齢化に伴う家計貯蓄率の低下は、国債消化能力の低下に繋がる可能性も指摘されています。このような状況下で、高齢者層の個人金融資産を「貯蓄から投資へ」とシフトさせることは、個人が自助努力で老後資金を形成することに加え、国の経済活性化や財政安定化にも繋がるという考えがあります。

「老後2000万円問題」とはプラチナNISAと関連がありますか?

「老後2000万円問題」は、2019年に金融庁の報告書で示された、高齢夫婦無職世帯が老後の30年間で約2000万円不足するという試算に端を発しています。この問題は、多くの人が老後の資金不足に対して漠然とした危機感を抱くきっかけとなりました。プラチナNISAはこの「老後2000万円問題」を直接解決するものではありませんが、高齢者自身が資産運用を通じて老後資金を確保することを支援するという点で関連があります。政府は「貯蓄から投資へ」の流れを加速させ、「資産所得倍増プラン」を打ち出すなど、個人の資産形成を後押しする政策を進めており、プラチナNISAもその一環として位置づけられます。

プラチナNISAを利用する上でのリスクや注意点はありますか?

プラチナNISAを利用する上で最も注意すべき点は、投資対象に含まれる可能性のある「毎月分配型の投資信託」のリスクです。毎月分配型は、分配金を支払うために運用益だけでなく元本を取り崩す場合があり、長期的な資産形成には不向きとされることがあります。運用によって得られた利益を再投資して元本を増やすことが、複利効果による資産増大の鍵となるため、分配金をすぐに受け取ることはその効果を損なう可能性があります。また、投資信託は価格変動リスクがあり、元本割れのリスクも存在します。したがって、プラチナNISAを利用する際には、これらのリスクを理解し、自身の投資目的やリスク許容度に合わせて慎重に検討する必要があります。金融リテラシーが低いまま安易に利用することは、資産を目減りさせる可能性も指摘されています。

プラチナNISAの普及に向けた課題は何ですか?

プラチナNISAの普及に向けた課題はいくつかあります。まず、高齢者層の証券投資への意欲を高めることが必要です。証券口座を保有している高齢者層でも、「金融資産を増やすために証券投資が必要だ」と考えている人の割合は必ずしも高くありません。このため、プラチナNISAの制度設計と並行して、高齢者層やこれから高齢者になろうとしている人々に対し、資産の取り崩し期においても運用を継続することの重要性やメリットを理解してもらうための投資教育や投資相談の仕組みが不可欠となります。また、制度の具体的な内容や税制上の優遇措置の詳細を分かりやすく伝える丁寧な情報提供も、普及の鍵となります。

山下FPからの提言

65歳以上の老後資金は、“やり直しがきかないお金”です。

現役世代とは異なり、引退後は働いて追加の収入を得ることが難しくなります。そんななか、進行する物価高やインフレ、そして想定を超えるスピードで進む少子化の影響により、公的年金の価値は今後も目減りしていく可能性が高いと考えられています。

「人生100年時代」において、100歳まで“枯れない財布”をどう作るか?

これはもはや誰にとっても他人事ではありません。蓄えたお金を“減らさずに・生活費として活かす”という知識(=マネーリテラシー)は、人生後半を安心して生きるための必須スキルです。

ところが、政府が導入を進める「プラチナNISA」は、誰にでも適している制度とは言い切れません。元本を取り崩す仕組みである以上、資産が尽きるリスクも高く、高齢者にとっては非常にハイリスクな選択となる可能性があります。

実は、「プラチナNISAのような制度に頼らずとも、資産を守りながら使う方法」はあります。

大切なのは、まずライフプランを描くことです。

家族構成、住まいの環境、毎月の生活費、希望する介護の形(子どもに頼るのか、施設を利用するのか)——こうした要素は人それぞれ異なります。ファイナンシャルプランナーの仕事は、金融商品をすすめることではなく、そうした個別事情に応じて資金が「枯れない仕組み」になっているかを点検し、ご本人の望む人生にお金がしっかり寄り添っているかを設計することです。

しかし多くの方が、このプロセスを飛ばして「なんとなく良さそうな金融商品」に飛びつき、老後資金を減らしてしまっています。

「老後資金は絶対に溶かしたくない」

「最後まで自分らしく、家族に迷惑をかけずに生きたい」

そんな思いをお持ちの方は、ぜひ一度、私のライフプラン作成相談にお越しください。

60分の無料相談では、あなたの人生に合わせた資金設計と、

どんな未来・ゴールが描けるのかを、丁寧にご説明いたします。

プラチナNISAとは?

プラチナNISAは、65歳以上の高齢者を対象とした新しい非課税投資制度として、金融庁が2026年度の税制改正に向けて創設を検討しているものです。この制度の主な目的は、高齢者が保有する金融資産を有効に活用し、安定的な収入を得られるよう支援することにあります。

主な特徴

対象者: 65歳以上の個人

投資対象: 現行のNISAでは対象外とされている毎月分配型の投資信託を含む制度の目的: 高齢者の資産活用と計画的な取り崩しを支援し、老後の生活資金を安定的に確保すること

この制度は、現行のNISA制度ではカバーしきれなかった高齢者のニーズに応えるものであり、特に毎月の分配金を受け取ることで、年金収入を補完する役割が期待されています。

新NISAとの違い

| 項目 | 新NISA(2024年~) | プラチナNISA(2026年以降開始予定) |

|---|

| 対象者 | 18歳以上のすべての個人 | 65歳以上の高齢者 |

| 投資対象 | 上場株式、ETF、投資信託(毎月分配型は除外) | 毎月分配型の投資信託を含む |

| 運用目的 | 長期的な資産形成(積立・分散投資) | 安定的な収入確保と資産の計画的取り崩し |

| 非課税枠 | 年間360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯1,800万円まで | 別枠で設定予定(具体的な上限額は未定) |

| 開始時期 | 2024年開始(制度恒久化) | 2026年以降開始見込み(2025年税制改正で検討中) |

プラチナNISAは、高齢者の生活資金の安定化を目的としており、毎月分配型の投資信託を非課税対象とすることで、定期的な収入を得やすくする設計が特徴です。

毎月分配型投資信託のメリットと注意点

メリット

定期的な収入: 毎月分配金を受け取ることで、年金収入を補完し、生活資金の安定化が期待できます。資産の有効活用: 預貯金として眠っている資産を投資に回すことで、資産の有効活用が可能となります。

注意点

元本割れのリスク: 分配金が運用益ではなく元本から支払われる「タコ足配当」の場合、資産が減少する可能性があります。

手数料の高さ: 毎月分配型の投資信託は、信託報酬などの手数料が高めに設定されていることが多く、長期的なリターンに影響を及ぼす可能性があります。

分配金の変動: 市場環境や運用状況により、分配金の額が減少することがあります。

これらの点を踏まえ、プラチナNISAを活用する際には、商品の内容を十分に理解し、信頼できるファイナンシャルプランナーなどの専門家と相談しながら進めることが重要です。

まとめ

プラチナNISAは、65歳以上の高齢者が安定的な収入を得ながら資産を有効活用するための新たな非課税投資制度として期待されています。しかし、毎月分配型投資信託の特性やリスクを十分に理解し、慎重に商品を選定することが求められます。制度の詳細や具体的な運用方法については、今後の政府の発表や制度設計の進展を注視しつつ、専門家のアドバイスを活用していくことが望ましいでしょう。

さらに詳しく知りたいは・・・

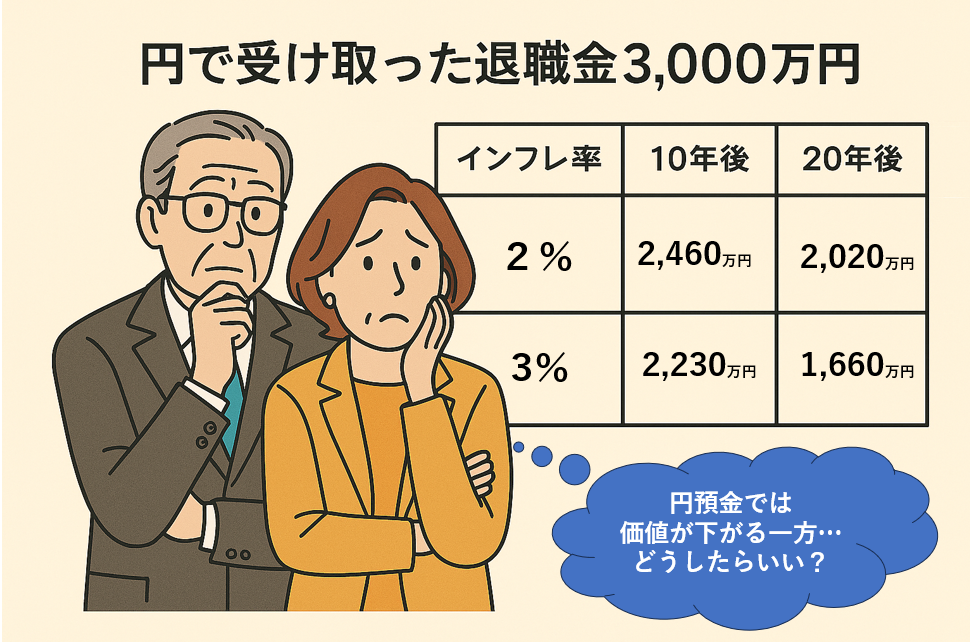

円で受け取った退職金3,000万円──Bさんに迫る「静かな危機」

「半年間限定・金利0.6%円定期預金キャンペーン」

退職金3,000万円を円でもらったBさんは、

「ドルだと為替で損をするかもしれない」と考え、迷わず日本円で預けることにしました。

そして、地元銀行で紹介された「半年間限定・金利0.6%円定期預金キャンペーン」に申し込みました。

預け入れ金額は3,000万円。

半年後の税引前利息は88,767円、税引後手取りは70,728円です。

「半年で7万円の利息なら悪くない」

──Bさんは、そう思って安心しました。

しかし、それは本当に正解だったのでしょうか。

このキャンペーンは「お一人さま一回限り」で、満期後は自動的に店頭金利(0.125%、税引後0.099%)

に切り替わります。

つまり、半年間の「お得感」のあとには、限りなくゼロに近い金利で預け続けることになってしまうのです。

なぜ、銀行はこうしたキャンペーンを行うのでしょうか。

その本当の目的は、退職金を「銀行に預けさせること」にあります。

定期預金に誘導したあと、投資信託や保険といった金融商品を勧める流れができています。

その販売手数料こそが、銀行にとっての大きな収益源です。こうした構造を知らずに、「お得そうだから」と預けることは、本来の資産防衛にはつながりません。

一方で、日本国内ではインフレの波が静かに、しかし確実に押し寄せています。

たとえば3,000万円を例にとると、

2%のインフレが続けば、10年後には約2,460万円、30年後には約1,660万円

にまで実質的な価値が目減りします。

3%のインフレが続けば、10年後には約2,230万円、30年後には約1,240万円。

──現金の価値は、思った以上に減ってしまう可能性があるのです。

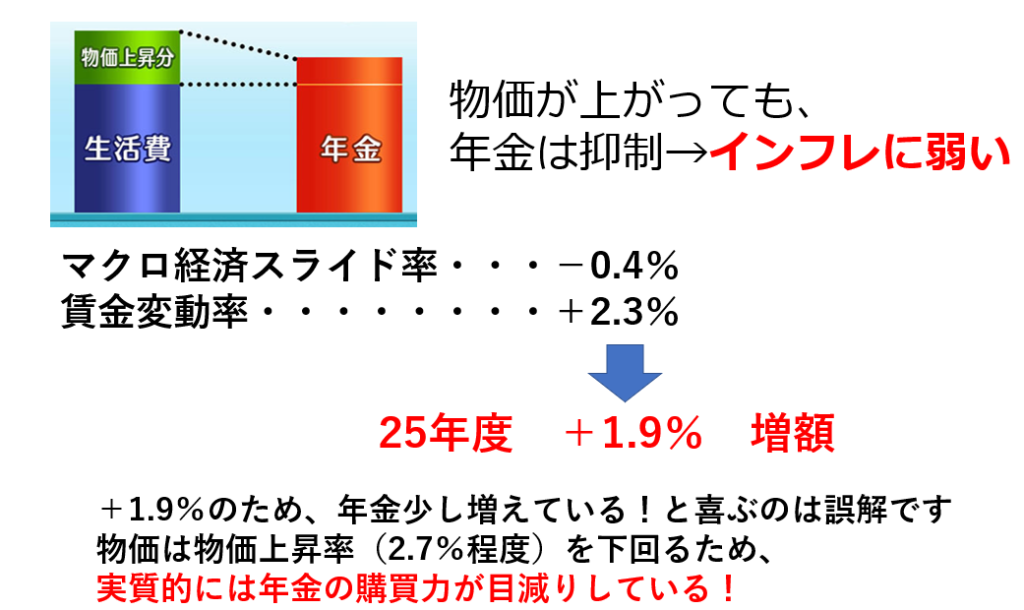

年金があるから大丈夫?

Bさんは、「年金もあるから大丈夫」と考えていました。

確かに、公的年金には「マクロ経済スライド」という仕組みがあり、

物価が上昇すると、年金額もわずかに引き上げられるようになっています。

しかし、その増加幅は物価上昇に完全には追いつきません。

簡単に言えば、物価が10円上がっても、年金は2〜3円程度しか増えないイメージです。

そのため、年金受給者に毎年送付される「年金支払い決定通知書」を見ても、

額面上は微増しているように見える一方で、

実質的にはインフレによって年金の購買力はじわじわと目減りしています。

多くの年金生活者が「物価が高い」「生活が苦しい」と感じるのは、

この「見えにくい目減り」が背景にあるのです。

年金だけに頼って生活を支えるには、

インフレ時代にはあまりにも厳しい現実が待ち受けています。

このような環境下で本当に求められるのは、「自分年金」を自分で育てることです。

例えば、

・物価上昇に強い資産(外債・株式・金・投資信託など)を取り入れること

・NISAやiDeCoといった税制優遇制度を活用すること

・リスクを分散しながら、時間をかけて育てていくこと

これらが、これからの資産防衛の基本となります。

ただし、ここで注意したいのは、自己流でなんとなく始めることの危うさです。

勢いで高リスクな投資に手を出したり、流行商品に飛びついたりすると、

大切な資金を短期間で失ってしまうリスクもあります。

とくに退職金のように「もう一度は稼げないお金」の運用には、慎重な設計が求められます。

自分に合ったマネー計画

大切なのは、単に投資を始めることではなく、

自分のライフプランに沿った資産計画を立てること。

「いつ、いくらのお金が必要になるか」

「どんな暮らしを維持したいか」

そのゴールを見据えたうえで、最適な手段を選んでいくことが不可欠です。

このため、最初の段階で、ライフプラン作成やマネー設計について、

信頼できるファイナンシャルプランナー(FP)に相談することは、

有効な選択肢となります。

過度にリスクを取ることなく、着実に未来を築くために──。

大切な退職金を、安心して未来につなげるために──。

資産を守り、育てるための第一歩は、「正しい設計図」を持つことから始まるのです。