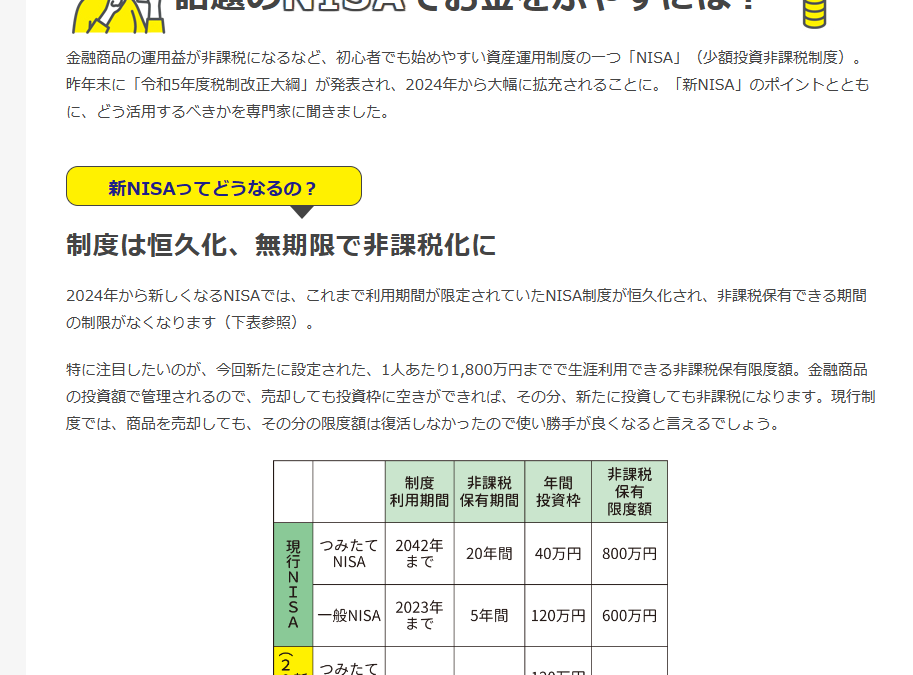

サンケイリビング新聞社発行 「シティ・リビング」記事特集 2023年1月からスタートとなる新NISAについて、記事監修をさせていただきました。

新NISAの最大の特徴は、生涯投資非課税枠1800万円でしょう。投資金額(お金がふえた金額ではありません)1800万円を利用する場合、仮にご自身が50歳であるなら、毎月投資金額10万円×12か月×15年=1800万円となり、生涯投資非課税枠を使い切ることが可能です。50歳のあなたは、65歳・・・公的年金+積立NISA投資で老後資金をが賄える!という具合です。

仮に10万円を投資信託・運用利回り5%でできた!といった場合、投資金額18,000,000円は26,728,894円となり、プラス872.9万円増えたことになります。65歳ですべて売却しても、872.9万円に対し税金はかかりません。非課税でまるまる受け取ることができます。

今回の新NISA制度、政府としては、公的年金が少なくなる(インフレになっても公的年金は連動して増えない仕組み)ため、国民にはなんとか自助努力で「自分年金」をつくってほしいというメッセージが伝わりますね。ぜひ取り入れたいところです。

ただし、投資は元本保証ではないし、15年間、右肩あがりに増えていくものではありません。私のところへご相談にいらっしゃるお客様は、「ネットやブログ、SNSでは、積立NISAやNISAのいい話ばかり書いてあるけれど、実際はどうなんですか?」「なにか注意点はありますか?」「スタートしたいけど、いくらやればいいですか?」「使いたいときは、一括で売却したらいいですか?」「もしもと途中で損失がでたら、いくらまでがんしたらいいですか?」などなど、お悩みをうかがいます。

確かに、不安な気持ち、わかります。10万円という金額をぶち込んで、65歳で損失100万?500万?いやいや元本割れ(これが一番いやですよね)になると、正直立ち直れないです。

ですが、投資はあくまでも元本保証ではないため、いざ年金生活になった時に、「リーマンショック」級の世界恐慌がきて、お金が溶けた・・・というのも可能性としては、ゼロではないです。リーマンショック級ではないにしても2022年は、米国の急激な利上げにより、世界株も世界債券も「ボコボコ」でした。

こんな話を書いてしまうと、(真実ですけど)投資意欲がなくなってしまうので、やめておきますが、損失のダメージを回避する方法としては、「ご自分が引き受けられるリスクを知り、無理のない範囲で長期投資を実践し続けること」です。

ご自分の引き受けられる「リスク」がミソで、これは人それぞれ異なります。「気持ちの面と実際の計算の面」の2つから決まります。

ライフプランから割り出すゴールを達成できる「金融商品」が、途中で、もしも相場が下がった時にも、心穏やかに過ごすことができるか?まで、おしはかり、マネープランを案内しています。商品えらびから、決定することはありませせん。

新NISAは良い仕組みですが、儲かってこその非課税です。表面的な制度設計だけを理解しスタートしたものの、損失発生で、「2度と投資はやりたくない」とならないようにしていただけたらと思います。